米8月貿易収支と米8月製造業受注をおさらいしていきます。

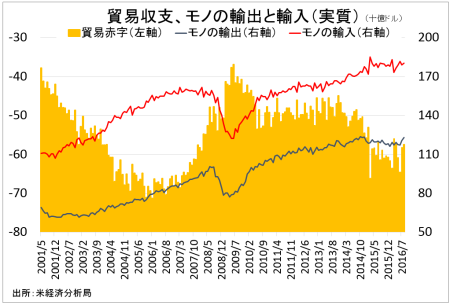

米8月貿易収支は407.25億ドルの赤字となり、市場予想の392億ドルを超えた。4ヵ月ぶりに減少し2015年9月以来の水準へ低水準だった前月の394.54億ドル(394.74億ドルから修正)を3.0%上回る。内訳をみると、輸出が前月比0.8%増(3ヵ月連続で増加)の1878.51億ドルだった一方で、輸入が1.2%増(前月は4ヵ月ぶりに減少したものの、増加に反転)の2285.75億ドルとなった。リオ五輪の放映権料で、サービスが輸入を押し上げた(サービスの輸入は15億ドル増の430億ドル、知的財産権の使用料が主因)。

国内総生産(GDP)の算出に使用されるインフレを除いた実質ベースのモノの赤字は、574.48億ドル。前月の582.25億ドル(582.74億ドルから修正)を下回り、4ヵ月ぶりの低水準となる。なお2015年の貿易赤字は前年比4.6%増の5315億ドルと、2012年以来で最大を記録した。2014年の5050億ドルに続き、2009年以来の水準まで改善した2013年の4715億ドルから増加した。

バークレイズのブレリナ・ウルシ米エコノミストは、結果を受けて「輸出が増加基調をたどり、製造業が大きく減速する兆しはみられない」と指摘する。その上で、米7~9月期GDP予想を従来の2.5%増から「2.6%増」へ上方修正した。

貿易収支、輸出も輸入も世界景気減速の影響か伸び悩み中。

(作成:My Big Apple NY)

輸出の内訳をみると、モノは前月比1.0%増と過去5ヵ月間で4回目の増加を示した。ドル高が一服したため、輸出は改善の兆しを見せる。項目別では産業財をはじめ自動車、消費財が伸びた。

(増加項目)

・産業財 4.2%増、過去5ヵ月間で4回目の増加>前月は1.5%増

・自動車 3.1%増、2ヵ月連続で増加>前月は3.0%増

・サービス 0.7%増、2ヵ月連続で増加>前月は0.1%増

(減少項目)

・資本財 0.5%減、過去5ヵ月間で2回目の減少<前月は0.8%増

・食品/飲料 2.3%減<前月は33.9%増を下回り5ヵ月ぶりに減少

輸入の内訳をみると、モノが0.6%増となり4ヵ月ぶりに減少した前月の1.0%減から転じた。過去5ヵ月間で4回目の増加を示す。原油価格がBREXITなどの影響で40ドル割れを試した6月後半から持ち直すなか、量ベースでの石油製品輸入は11.9%増と前月の6.4%減から増加に転じた。石油製品を除いた場合は0.5%増と、前月の0.7%減をほぼ打ち消した。資本財や食品/飲料が支えた半面、資本財や消費財は弱含んだ。

(増加項目)

・資本財 2.4%増>前月1.5%減と過去5ヵ月間で3回目の増加

・食品/飲料 2.4%増、過去5ヵ月間で4回目の増加>前月は2.0%増、

・自動車 0.9%増、3ヵ月ぶりに増加>前月は0.2%減

(減少項目)

・消費財 0.6%減、2ヵ月連続で減少>前月は3.0%減

・産業財 2.2%減、過去5ヵ月で初の減少<前月は1.1%増

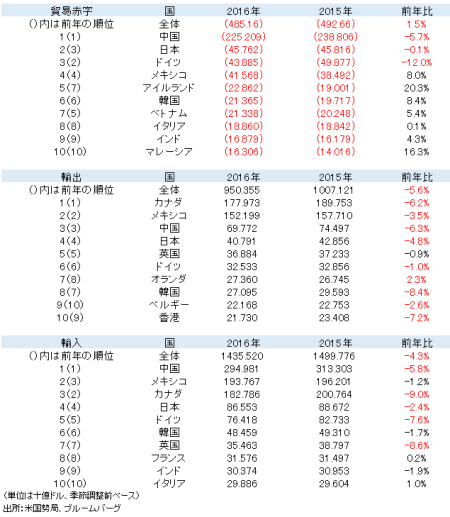

国別でのモノの貿易収支動向をみると、中国への赤字は前月比11.6%増の328.53億ドルと2ヵ月連続で増加した。日本への赤字は1.9%減の59.73億ドルと、3ヵ月ぶりに減少。欧州全体への赤字額は2.8%増の153.73億ドルと、2ヵ月連続で増加した。そのうち英国への黒字は45.1%減の27.15億ドルと減少に転じ直近で最低を更新した。

主な原油輸出国への貿易収支は、まちまち。原油先物の上昇を背景にカナダへの貿易収支は10.96億ドルの赤字と、前月の70.7億ドルの赤字から拡大した。メキシコへの赤字額も11.7%増の52.75億ドルと前月分の縮小を相殺。石油輸出国機構(OPEC)への赤字のみ、前月比30.4%の10.68億ドルへ減少した。以下は、今回の貿易収支における輸出と輸入の内訳のほか各国ごとのモノの貿易収支動向。

(作成:My Big Apple NY)

▽米8月製造業受注・出荷は増加も、在庫が減少トレンド維持

米8月製造業受注は前月比0.2%増となり、市場予想の0.2%減を上回った。前月の1.4%増(1.9%増から上方修正)を含め、2ヵ月連続で増加。民間航空機など輸送機器を除く場合は前月の0.1%減から、±0%へ転じた。コア資本財受注(民間航空機を除く非防衛財)は0.9%増と、速報値の0.6%増を上回りつつ3ヵ月連続で増加した。

製造業出荷は±0%と、前月の0.4%減(修正値)で減少を止めた。国内総生産(GDP)に反映されるコア資本財の出荷は0.1%減と、速報値の0.4%減より下げ幅を縮小。ただし、4ヵ月連続で減少している。

製造業在庫は0.2%増と、前月の0.2%増(修正値)を含め2ヵ月連続で増加した。出荷が横ばいだったとはいえ在庫の増加が小幅で、在庫相当は2ヵ月連続で1.36ヵ月だった。

――米8月貿易収支はリオ五輪という一時的要因で輸入が増加した程度で、モノ自体の輸入が力強いとは言えません。輸出は反対に増加トレンドに入っており、純輸出が成長を下支えする可能性が強まります。もっとも、ドイツ銀行問題を背景にドルへ資金が流入し、米利上げ観測や欧州中央銀行や日銀の政策への思惑で長期金利が上昇するなか、ドル高が再燃すれば好循環が中断する恐れも残ります。

米8月製造業受注は設備投資や在庫投資の拡大を予感させ、米7~9月期の民間投資の回復に望みをつなげました。3%成長は遠い夢に終わりそうですが、2%半ばをトライできそうです。

(カバー写真:Ralph Hockens/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年10月6日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。