小野章昌 エネルギー・コンサルタント

人形峠(鳥取県)の国内ウラン鉱山の跡地。日本はウランの産出がほとんどない

人形峠(鳥取県)の国内ウラン鉱山の跡地。日本はウランの産出がほとんどない

1・ウラン資源の特徴

ウラン鉱床は鉄鉱石やアルミ鉱石などの鉱床とは異なり、その規模がはるかに小さい。ウラン含有量が20万トンもあれば巨大鉱床であり、通常は1~2万トンのものが多い。これは鉱床の成因から来るものである。鉄やアルミが最初から出来上がった巨大な一次鉱床であるのに対して、ウラン鉱床は周囲の花崗岩などに微量に含まれていたウラン金属が長い年月をかけて溶け出し、川底などに溜まったような二次的な成因を持つ鉱床だからである。したがって鉱山の枯渇も速く、10~20年程度が鉱山寿命の平均値と言えよう。

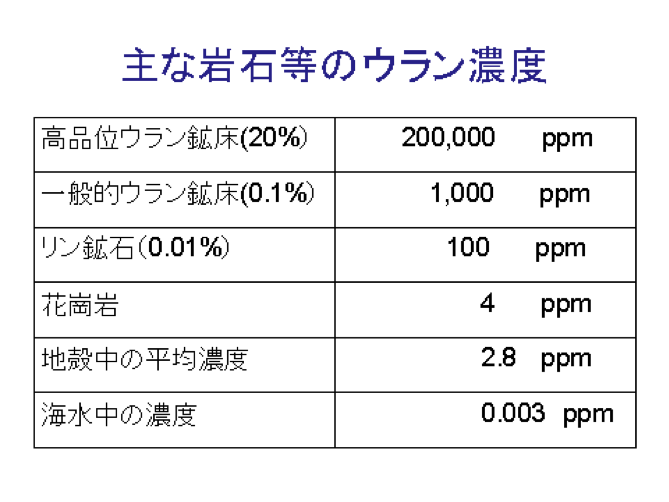

また鉱床のウラン品位も大切な要素である。下記表1はウランを含む岩石等のウラン濃度(品位)を示している。

(図表1)

これを見ても分かる通り、リン鉱石のウラン品位は0.01%とあまりに低く、リンの生産が行わなければウラン単独では事業が成り立たないものである。また海水からのウラン回収は、さらに5桁も品位が低いものを対象とするので、取り扱う対象の物質量(海水量)が膨大なものとなり、回収されるエネルギー量と回収に必要な投入エネルギー量との比率(エネルギー収支比)は極めて小さな値になることが考えられる。つまりエネルギーの持ち出しとなり兼ねない。日本原子力研究開発機構(JAEA)が行った回収実験では1kg(約1万円価値)のウランを回収できたというが、それに投じた資金(予算)は何十億円も掛かったであろうと考えられる。

2・現実的なウラン資源量

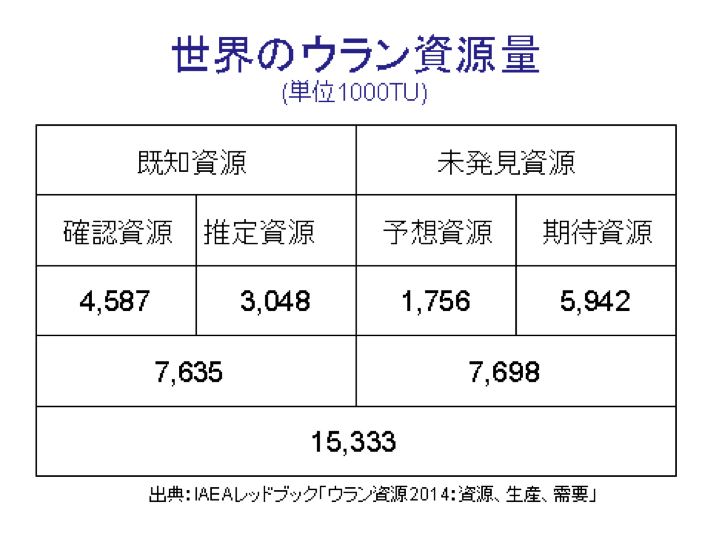

ウラン資源量については国際原子力機関(IAEA)が2年おきにレポートを出しており、表紙が赤いのでレッドブックと呼ばれている。最新版は「ウラニウム2014:資源、生産、需要」である。これはIAEAが各国政府に要請して責任を持って報告させているので、民間機関のアンケート結果に基づく石油の埋蔵量などにくらべて信頼度の高いものと言える。レッドブック2014は表2のようなウラン資源量を報告している。

(図表2)

金属資源の常として、ここで最も大切なのは「確認資源」である。物理探査、ボーリング探査などによって金属鉱床の存在と規模を確かめたのが「埋蔵量」で、このレポートでは「確認資源」と呼ばれている。459万トンが現在のウラン確認資源量であるが、これを現在の需要量6.5万トンで割るとおよそ70年分の鉱量があることが分かる。一方将来の需要増を考えたらどうなるであろうか? IAEAも国際エネルギー機関(IEA)も地球温暖化対策を考えたら、原子力発電の規模は2040~2050年には現在の2.5倍の約10億kWまで伸長させる必要があると予想している。10億kWになるとウランの年間需要は16万トン近くになるであろう。28年で確認資源を食いつぶすことになる。つまり今世紀半ばのことを考えたら、ウランは十分にあるとは言えないのである。

金属資源の常として、ここで最も大切なのは「確認資源」である。物理探査、ボーリング探査などによって金属鉱床の存在と規模を確かめたのが「埋蔵量」で、このレポートでは「確認資源」と呼ばれている。459万トンが現在のウラン確認資源量であるが、これを現在の需要量6.5万トンで割るとおよそ70年分の鉱量があることが分かる。一方将来の需要増を考えたらどうなるであろうか? IAEAも国際エネルギー機関(IEA)も地球温暖化対策を考えたら、原子力発電の規模は2040~2050年には現在の2.5倍の約10億kWまで伸長させる必要があると予想している。10億kWになるとウランの年間需要は16万トン近くになるであろう。28年で確認資源を食いつぶすことになる。つまり今世紀半ばのことを考えたら、ウランは十分にあるとは言えないのである。

3・現実的なウラン需給予測

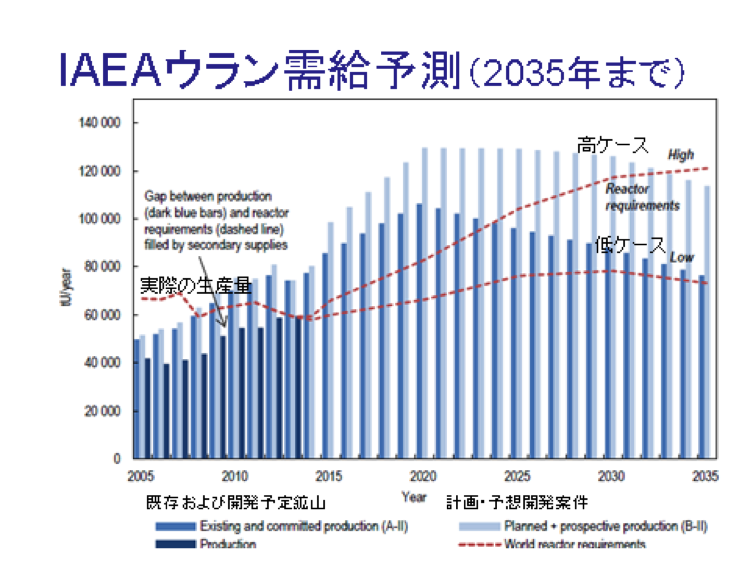

IAEAの「レッドブック2014」は2035年までのウラン需給予測を下記図1のように示している。破線が需要量で高ケース(2035年6.78億kW)と低ケース(4億kW)の2つが描かれている。中国やインドなどの急速な原子力発電の伸長を考えると横ばいシナリオの低ケースは論外と言えよう。温暖化対策には高ケースが必要ということはIAEAの別レポートでも述べられており、国際エネルギー機関(IEA)の「世界エネルギー見通し2015」では2040年に10億kWの原子力発電が必要としている。このように温暖化対策を考えると高ケースを上回る需要が予想されているのである。

一方で将来のウラン生産見通しは棒グラフで示されている。濃い色の棒グラフが現在稼行中の鉱山と開発計画が固まっているプロジェクトの生産能力で、色の薄い棒グラフが将来開発を期待する鉱床からの生産を加えた合計の生産能力を示している。

このように期待通り開発が進めば既存資源で2033年ごろまでは高ケースのウラン需要を賄うことができるが、それ以降の見通しは立っていない。ましてや2040年に10億kWというような原子力の伸びがあった場合には長期的なウランの供給は全く保証されていないことを示していると言えよう。

(図表3)

4・日本の脆弱な立ち位置

1・ウラン生産の寡占化

ウラン生産では表3のように、トップ8の企業が世界生産量の86%占めていて非常に寡占化が進んだ世界である。民間企業はわずか3社に過ぎず、大手はカザフスタン、中国、ロシアなどの国有企業である。将来争奪戦となった場合に売ってくれる保証はない。

(図表4)

2・日本には技術がない

2005年に動燃が解体した後に我が国のウラン探鉱・採掘技術者が皆無となった。ウランプロジェクトの評価すら自力では出来ないのである。そのような国が自前のウラン資源を獲得することは至難の業である。

3・海外利権の減少

過去にオーストラリアなどで保持していたウラン鉱山の利権も今はなく、ますます先細りになっている。鉱山の利権は共同探鉱など長いリードタイムを経てようやく手に入るものである。

4・中国の目覚ましい海外進出

中国の原子力発電規模が1億kWになるのはそう遠くないことであろう。中国は現在アフリカで目ぼしいウラン鉱山の買収に懸命になっている。全く手をこまねいている日本が中国とのウラン獲得競争に勝てる見込みがあるのだろうか?

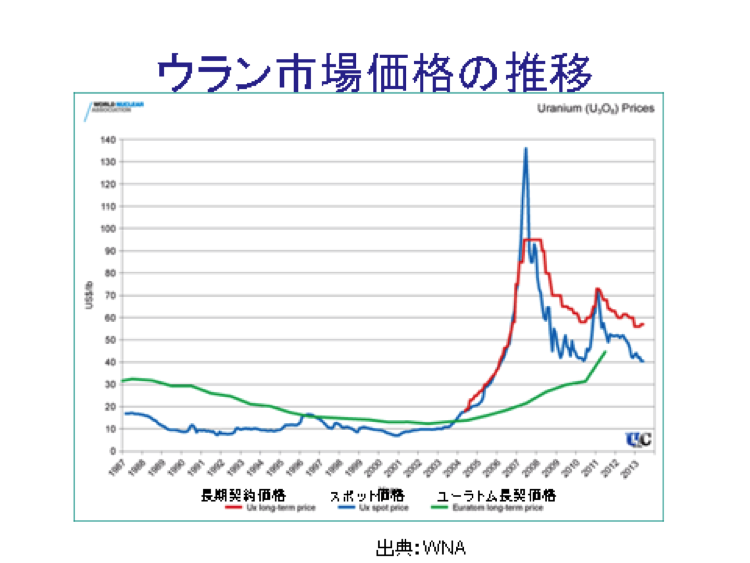

5・ウラン価格は水物

現在でこそウランの市場価格(スポット価格)は低迷しているが、過去には原油と同様に急騰した経験がある(図2)。スポット市場に出回るウラン量が全体の2割程度という限られた市場では、必要なものを手当できるとは限らないのがウランと呼ばれる商品と言えよう。

(図表5)

5・結論−非在来型ウランは使いづらい

このように日本はウラン資源もなく、ウラン探鉱開発の技術もなく、海外のウラン利権も先細りで、将来繰り広げられるウラン獲得競争に勝ち抜く見通しは全く立たない状況と考えられよう。リン鉱石に含まれるウランや海水ウランなどの非在来型資源は、資源としてはそこにあっても商業的に回収できる手だてがないのが実情であろう。

現在の軽水炉ではウランの0.7%しか利用できない。もんじゅのような高速炉で燃やせばウランをフルに活用できて、何百年、何千年の将来にわたってエネルギーを確保できるのである。資源貧国日本は軽水炉から出てくる使用済燃料の再処理を行い、回収されたプルトニウムとウランをフルに活用することが求められよう。

小野章昌 ・1939年愛知県生まれ。1962年東京大学工学部鉱山学科卒。同年三井物産入社。1964−65年米コロラド鉱山大学(修士課程)に短期留学。三井物産では主として銅・亜鉛などの資源開発とウランを含む原子燃料サイクルビジネス全般に従事。同社原子力燃料部長を務め退社後、現在はエネルギー問題のコンサルタントとして活動している。