12月13〜14日開催の米連邦公開市場委員会(FOMC)では、予想通りFF誘導金利目標を0.25~0.50%から0.50~0.75%へ引き上げた。今回の声明文では、米経済が「ゆるやかに拡大している」と表現し前回の「経済活動の伸びは緩慢なペースから回復している」から上方修正。また米11月雇用統計や足元の原油価格の回復に伴うインフレ改善を背景に労働市場、インフレへなども全て楽観的な表現へ差し替え、利上げの決定に沿った変更を施した。利上げの決定は1年ぶり、全会一致は6月以来となる。

声明文の主な変更点とポイントは、以下の通り。

【景況判断】

前回:「経済活動の伸びは上半期にみられた緩慢なペースから回復している」

↓

今回:「経済活動は年央からゆるやかに拡大している」

※米7〜9月期国内総生産(GDP)改定値が上方修正され2年ぶりの高水準となり、文言を上方修正。

前回:「失業率は足元数ヵ月にわたってほぼ横ばいだったが、就労者数は堅調だった」

↓

今回:「雇用の増加は足元堅調で、失業率は低下した」

※米11月失業率が4.6%と景気後退入り以前の水準まで低下したことに合わせ、表現を修正。

前回:「インフレは年初から幾分上昇した」

↓

今回:「インフレは年初から上昇した」

※米10月消費者物価指数(CPI)は前年比で2014年10月以来の水準へ上昇し、コアも2%超えを維持。米10月コアPCEデフレーターも四捨五入前で2014年5月以来の高水準。

前回:「市場ベースのインフレ動向は上昇したが、低い水準を維持(remain low)」

↓

今回:「市場ベースのインフレ動向は大いに(considerably)上昇したが、まだ低い(still are low)」

※5年先5年物期待インフレ率は2%超まで上昇、7月の1.4%台から回復進む。

【統治目標の遵守について】

変更なし、「短期的な経済見通しリスクは、概して均衡のように見える」を維持。

【政策金利について】

前回:「こうした状況を背景に、委員会はFF金利誘導目標を据え置いた」

↓

今回:「労働市場動向とインフレの実際値と見通しを考慮して、委員会はFF金利誘導目標を0.50~0.75%への引き上げを決定した」

前回:「委員会は利上げへの論拠が一段と強まり続けたと判断するものの、当面は(最大限の雇用とインフレ2%という二大)目標への進展が継続しているという、いくつかのさらなる証拠を待つことを決定した」

↓

今回:利上げに合わせて、削除

前回:「金融政策の姿勢は労働市場が一段と改善し、インフレが目標値2%へ回帰することを支援するため、緩和的であり続ける」

↓

今回:「金融政策の姿勢は労働市場がいくらか一段と強まり、インフレが目標値2%へ回帰することを支援するため、緩和的であり続ける」

※労働市場が加速している状況を強調し完全雇用に近いなか、伸びしろが狭まっている点を示唆か。

【票決結果】

票決は全会一致で、1月と6月以来で今年3回目となる。年内で3月、4月、7月、9月、11月は反対票が出ており、9月は3月から利上げを求めたカンザスシティ連銀総裁にボストン連銀総裁とクリーブランド連銀総裁が、11月はクリーブランド連銀総裁が加わっていた。輪番制である地区連銀の総裁は、カンザスシティ連銀のジョージ総裁、セントルイス連銀のブラード総裁、クリーブランド連銀のメスタ―総裁、ボストン連銀のローゼングレン総裁。なお2015年は1月、3月、4月、6月、7月と5回連続でゼロ、リッチモンド連銀のラッカー総裁が利上げを目指し反対票を投じた9月と10月を経て、12月はゼロに戻った。

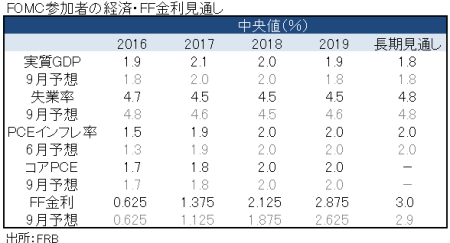

【経済・金利見通し】

成長見通しは、2016~17年、2019年をそれぞれ引き上げた。インフレ見通しは、原油価格の50ドル回復に伴い、2016年につき上方修正。コアPCEに修正は加えていない。失業率は成長見通しと同じく2016~17年につき改善方向へ修正したが、長期見通しは据え置いた。2016年のPCEインフレ見通しを除き、全般的に小幅修正にとどまる。2016年分のみ下方修正。コアPCEは2017年のみ引き下げている。

(作成:My Big Apple NY)

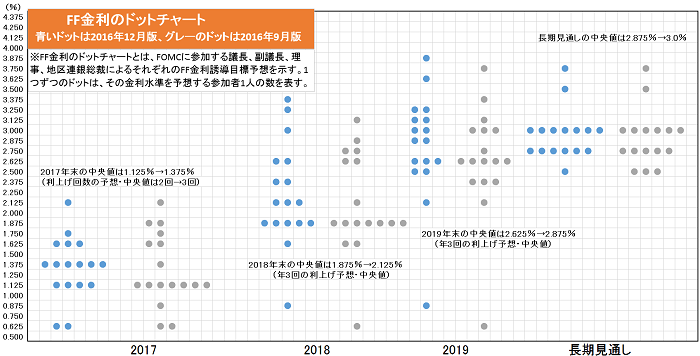

注目のFF金利見通しのドット・チャートでは利上げに即し小幅ながら経済見通しを上方修正した結果、2017年を中心に利上げ回数予想・中央値が引き上げられた。2017年は従来の2回から3回となり、FF金利予想・中央値も従来の1.125%→1.375%へ上方修正されている。合わせて2018年も従来の1.875%→2.125%、2019年も従来の2.625%→2.875%へ引き上げつつ、利上げ回数は3回の予想にとどまる。長期的なFF金利見通しも、従来の2.875%から6月時点の2.875%へ戻した。

青いドットが今回12月、グレーが前回9月分のドット・チャート。2017年に恐らくハト派が予想を修正し全体的に上方向へシフト(クリックして拡大できます)。

(出所: FRB)

【イエレンFRB議長、記者会見】

イエレンFRB議長は、記者会見の冒頭でFOMC参加者が「最大限の雇用と物価安定という二大目標へ向け、米経済は大いに進展したと認識している」と述べ、利上げを決定したと説いた。利上げの決定は、「経済への信任投票」とも言及。声明文で景況判断を上方修正したように、経済動向への自信をちらつかせた。

2017年のFF金利見通しのドット・チャートが従来の2回から3回へ引き上げられた背景については「全員ではなく、数人の参加者が財政政策の変化を見通しに取り入れた」ためと説明。2017年のドット・チャートの変化をみるとタカ派は1人を除きむしろ下方修正し、ハト派が見通しを上方向へ修正した様子が見て取れる。可能性としては、ハト派で知られクリントン政権時代に要職を務めたブレイナードFRB理事やタルーロFRB理事、そのほかミネアポリス連銀のコチャラコタ総裁が候補として考えられよう。セントルイス連銀のブラード総裁は、過去の発言通り2017年から2019年まで0.875%での据え置きを予想している可能性が高い。イエレンFRB議長はまた、FF金利見通しについて「非常に小幅(very modest)」な調整だと強調することも忘れなかった。

トランプ次期大統領の誕生を控えインフラ投資の拡大や減税などが意識されるなか、FOMCで「協議した」と明かす。しかし「参加者は経済政策がどのように変更されるか、どのような影響を与えるかについて、大いなる不透明性を認識している」と発言。財政政策の必要性をめぐっては「労働市場のたるみが減退していると判断しており、どう見ても現時点で最大雇用に回帰させるために刺激策は必要ではない」と一蹴した。

バランスシートには、慎重な見解を維持。イエレンFRB議長は「決断には至っていない」とし、縮小には「開始まで長い時間をかけて策定し、終了には数年を要するだろう」と述べた。

自らの任期については「4年の任期を全うする」と宣言。トランプ次期大統領がイエレンFRB議長を再指名しない可能性を残すも、決めるのは米大統領であり「将来のことは決断していない」と明言を避けた。しかし「ご存知のように理事としてとどまることができる」とも述べ、一部ではFOMCに理事として残留するサインを点灯させたと報じられている。

10月に言及した高圧経済については、「支持していると述べたことはない」と明言した。

トランプ次期大統領の名前は一切登場しなかったものの足元の米株高、新政権の政策を意識したと考えられる。米株に対してはコメントせず、バリュエーションは過去のレンジ内との認識をにじませ警戒感を表明しなかった。

FOMC声明文の変更を受けて、ウォールストリート・ジャーナル(WSJ)紙はFed番であるハリエット・トリー記者による「2016年で初の利上げ、2017年は3回の利上げを予想(Fed Raises Rates for First Time in 2016, Anticipates 3 Increases in 2017)」と題した記事を配信。2017年の利上げ回数を従来の2回から3回へ引き上げたほか、成長並びに失業率見通しを明るい方向へ修正したと報じた。今後の利上げは、トランプ新政権の政策次第と伝えている。金利上昇局面で貯蓄や年金に恩恵がある半面、企業の資金調達動向に影響を及ぼすとも指摘。ただし、過去の利上げでは引き上げにより金利上昇を招いた例があった半面、2004~06年当時は米国債への強い需要を背景に金利は上振れしなかったとも付け加えた。

JPモルガンのマイケル・フェローリ米主席エコノミストは、結果を受け「(2017年のFF金利見通しを示す)ドット・チャートの上方修正は、失業率の低下見通しによるもの」と分析した。イエレンFRB議長は記者会見で失業率予想・中央値につき「『わずかな修正(a shade lower)』にとどめたが、2017年の失業率予想の中央値を0.1%ポイント引き下げた動きと整合的」との考えを寄せる。また、FOMCが高圧経済から軸足を外したと判断し「イエレンFRB議長自身、立場を撤回させたようだ」と指摘。引き続き2017年も2回の利上げを予想するも、「失業率に敏感であるFedは、予想外に低下が進めば利上げ回数を引き上げる可能性もある」と結んだ。

バークレイズのマイケル・ゲイピン米主席エコノミストは、結果に対し「イエレンFRB議長が会見でトランプ新政権の財政政策を評価することは『かなり時期尚早』と指摘したように、経済見通しは小幅修正にとどまった」と振り返る。ただトランプ新政権が保護主義に傾く可能性をにらみ「2017年は2回の利上げ」を見込みつつ、「仮に当方の見通しが外れれば、失業率は2017年半ばに4.0%、PCEインフレは目標値の2%に到達する」とのシナリオを描く。

FF先物が示す2017年6月の利上げ織り込み度は、一連の結果を受け78%へ上昇。前日の57.7%から大幅に上昇した。

米株相場は今回の決定を受け下落で反応し、ダウは過去最高値更新記録を6日で止めた。米10年債利回りは急伸、2014年9月以来の2.5%の大台に乗せ、米5年債利回りは2011年4月以来の2%を超え、米2年債利回りは2009年8月以来の1.25%台の壁を突破した。ドルは一段高を遂げ、ドル指数は約14年ぶりの高水準。金先物と原油先物は、ドル高を嫌気し下落した。

――FOMCが予想外に2017年利上げ回数予想を引き上げ、金融市場には衝撃が走りました。イエレンFRB議長の発言を読むと、過剰反応は否めません。そもそも経済・金利見通しをみると、コアPCEインフレ見通しは据え置きで物価が上振れするとは想定せず。成長・失業率見通しの修正も小幅にとどまり、今のところ経済が劇的に改善する見通しを描いていません。ドル高と金利上昇という金融引き締め効果をにらみ、バランスシート縮小の示唆を与えなかった通り利上げペースの加速などは望んでいないことでしょう。半面、金融株を中心に米大統領選の結果を受け期待先行で急伸してきたことは事実。FOMCの利上げ回数予想引き上げをきっかけに、2014年から続くトレンドにならい年明けに調整が入ってもおかしくありません。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年12月15日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。