小野章昌 エネルギーコンサルタント

(3) 再エネ拡大で過剰設備が避けられない

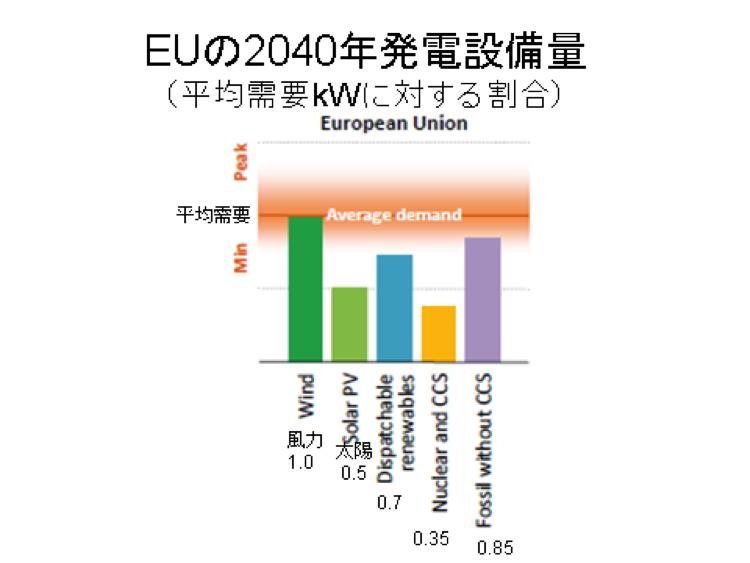

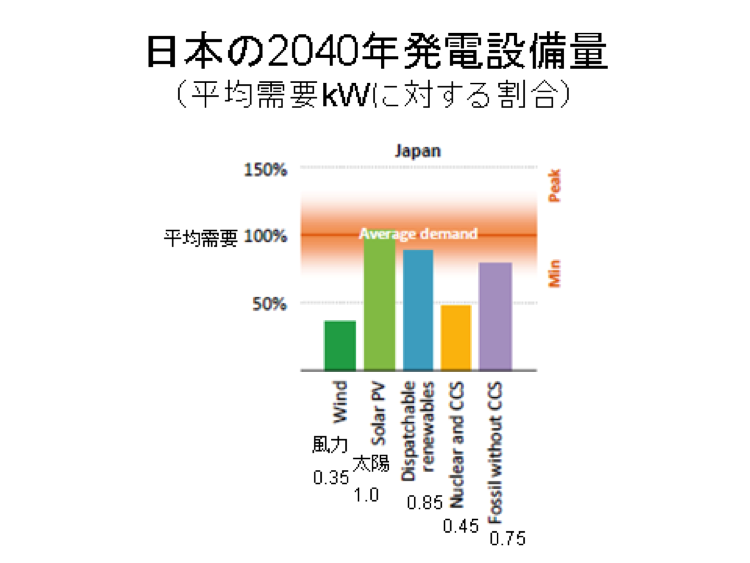

本レポートには重要な情報がグラフで示されている。太陽光・風力の設備量(kW)がその国の平均需要量(kW)の1.5倍近くまで増えても、バックアップ電源は従来通り必要であり、在来型電源は太陽光・風力に代替されることもなく、従来通りに残っていることである(下記図4、図5参照)。残念ながらグラフのみで示しているため、数値を読み取る必要があるが、EU、日本いずれにおいても全体の発電設備量(kW)が平均需要(kW)の約3.4倍という膨大な設備量になることが示されている。

図4・EUの発電設備量

注)左から風力1.0倍、太陽光0.5倍、安定供給可能な再エネ(水力、バイオ、地熱)0.7倍、原子力+CCS付き火力0.35倍、CCSなしの火力0.85倍(いずれも数字は筆者がグラフから読み取ったもの)。CCSは炭酸ガス回収・貯留のこと。

図5・日本の発電設備量

注)左から風力0.35倍、太陽光1.0倍、安定供給可能な再エネ(水力、バイオ、地熱)0.85倍、原子力+CCS付き火力0.45倍、CCSなしの火力0.75倍

筆者(小野)検証:これらのグラフは大変重要なことを示している。つまり太陽光・風力の設備を需要量の1.5倍近くに増やしても、安定供給のためには既存の電源の存在が不可欠で、結果として全体で3.4倍近い発電設備を抱える結果になることを意味している。どの業界でも過剰な生産設備を抱えていては生き残ることができない。つまり上記のような場合、すべての電源に補助金を与えるか、あるいはどれかを退役させるかの手段を取らなければならないわけである。退役させるとすれば一番役に立っていない電源、すなわち太陽光・風力になることがこのグラフからも判断されるであろう。太陽光・風力はなくても安定供給が保たれるが、安定供給電源の方をなくしたら、停電となるからである。

(4)蓄電池とデマンド・レスポンスは役に立つか?

レポートでは太陽光・風力の大量導入を手助けする手段として、電力貯蔵(蓄電池)とデマンド・レスポンスを挙げ、それぞれについて次のように記述している。

蓄電池:現在の世界蓄電容量1億5,000万kWは発電規模の3%以下であり、その大半は揚水発電により行われている。揚水発電以外の蓄電手段はわずか500万kWに過ぎず、そのうち蓄電池はわずか130万kWに過ぎない。リチウムイオン電池による平均貯蔵コストは揚水発電の2~4倍であり、同じ役割を果たすガスタービン火力コストの約8倍である。450シナリオでは蓄電容量が現在の2倍以上の3億8,000万kWに増大すると想定されている。

450シナリオで太陽光・風力が増えた時には数日間の電力を貯蔵する技術が必要になるが、現在そのような技術はない。将来有望な大容量の蓄電池としてはレドックスフロー蓄電池などがあり、水素に転換して貯蔵する方法(Power to Gas)もあるが、水素への転換と貯蔵には高いコストが掛かり、安全性の問題もある。

デマンド・レスポンス:需要側の制御を行うことにより例えばピーク需要の時間をシフト(移動)させることができる。450シナリオでは平均的に年間需要の20%程度を対象に時間シフトを行うことができよう。電力の最終需要をシフトさせるためには時間料金の設定(ピーク時の料金とオフピーク時の料金に差をつける)や卸売市場価格を反映させて1日の内で時間ごとに異なる料金を請求(real time pricing)することなどが考えられる。

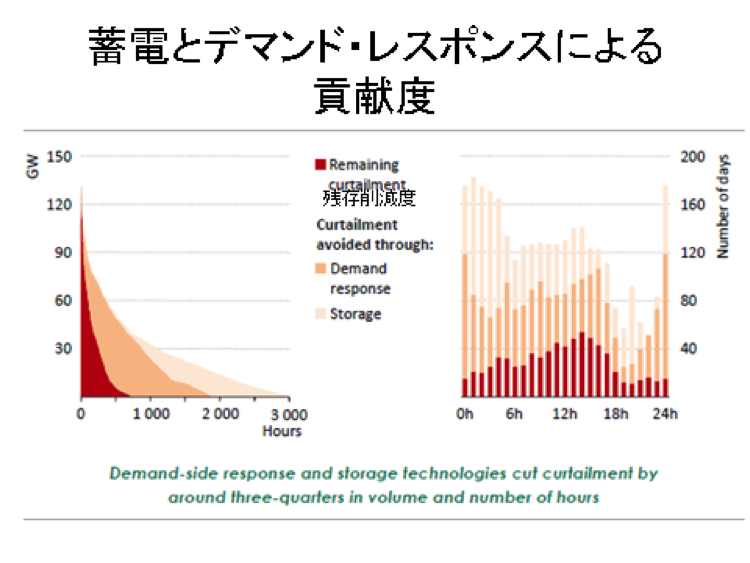

筆者検証:本レポートは大量の太陽光・風力を導入するための解決策として蓄電とデマンド・レスポンスを挙げているが、よくよく読むといずれも長くて数時間という蓄電手段であり、需要時間のシフトを目的とするものである。またそのような緩和策を果たし得たとしても、太陽光・風力の抑制(curtailment)は残ってしまう(図6)と述べている。これは450シナリオの太陽光・風力導入規模がすでに大きすぎることを意味している。一定規模(割合)まで太陽光・風力が導入されたら、そのフル活用は不可能になることであり、また見方を変えれば、450シナリオ以上に太陽光・風力を導入することは無意味であることを意味している。レポート12章のサマリー欄(495ページ)に記載されているように、「全体の25%程度に太陽光・風力が増えたら、電力系統への受け入れに特別の工夫が必要になる」ということであり、特別の工夫である蓄電とデマンド・レスポンスを駆使しても最終解決にはならないということである。

すでに風力・太陽光の発電量が25%に達したスペインでは新規建設が止まり、20%近くになっているドイツでも建設速度が急速に落ちていることを見ても25%程度の導入が限度であると考えて良いであろう。

図6・EUにおける蓄電とデマンド・レスポンスによる太陽光・風力運転抑制の削減度

注)薄いベージュが蓄電、濃いベージュがデマンド・レスポンスによる貢献(運転抑制の削減度)。赤色はそれでも残る太陽光・風力の運転抑制

(5)送配電網投資などの必要性

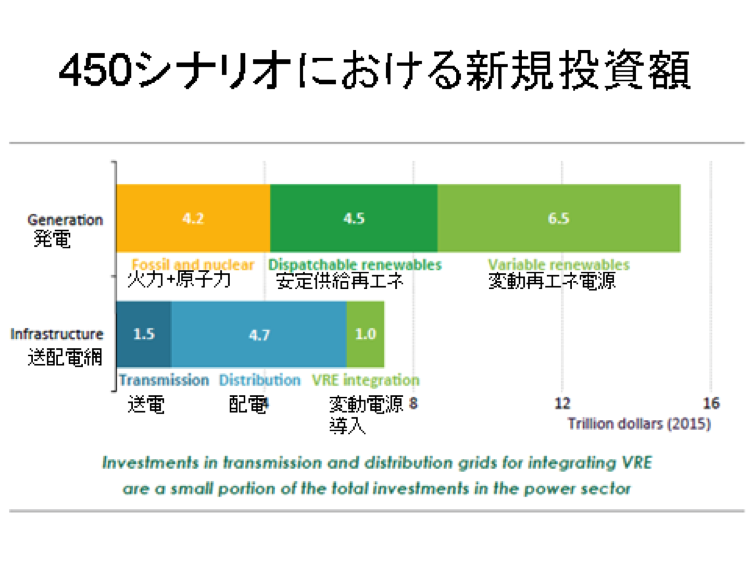

大量の太陽光・風力を既存の電力網に受け入れるには450シナリオで7.2兆ドル(830兆円)の新規投資が送配電網の拡張に必要となる。これは発電設備の新規投資額(15.2兆ドル=1300兆円)の45%強に相当する(図7)。もし適切な投資が送配電網に投じられず、電力グリッドのフレキシビリティーが損なわれる場合には、太陽光・風力発電の運転抑制やゼロ料金の発生頻度が高くなるなどして、太陽光・風力発電の価値や環境価値が損なわれることになろう。

図7・450シナリオにおける新規投資必要額(単位:兆ドル)

筆者検証:これは太陽光・風力などの変動電源を増やそうとすれば当然必要となる投資であるが、送配電網拡充に新規発電設備コストの45%強の投資コストが掛かるというのは驚きである。もし太陽光・風力の導入を諦めたら、そして同じ環境価値を持つ原子力やCCS付き火力を増やしたら、送配電設備の拡充はほとんど必要なくなるわけで、太陽光・風力発電がいかに高く付くものであるかを示す一例と言えよう。

(6)政府援助の必要性

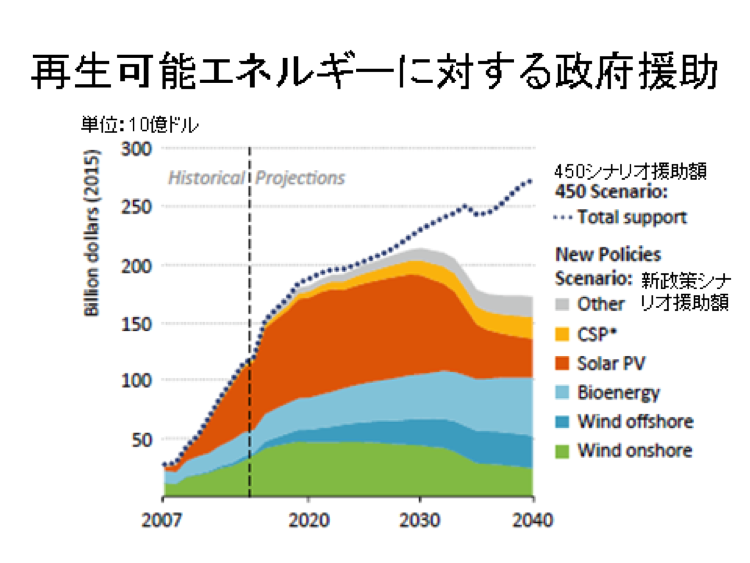

新政策シナリオでも450シナリオ(2℃シナリオ)でも再生可能エネルギーは固定価格買取制度(FIT)などの政策援助を必要とする。2040年の援助額は新政策シナリオでは1,700億ドル(20兆円)であるが、450シナリオでは2,750億ドル(32兆円)が見込まれている(図8)。また炭素価格は2030年に100ドル/TCO2、2040年に140ドル/TCO2となることが想定されている。

図8 再生可能エネルギーに対する政府援助(単位10億ドル)

筆者検証:450シナリオでは2040年になっても引き続いてFITなどの政府援助を続ける前提となっていることがこのグラフでよく分かる。先進国には自由化された電力市場を持つ国も多く、果たしてこのような政府援助が続くことを想定できるであろうか? 消費者も増大を続ける負担を容認し続けるであろうか? このような経済的援助の継続が前提となっているこの種シナリオは甚だ不遜といえるのではないだろうか?

3・まとめ

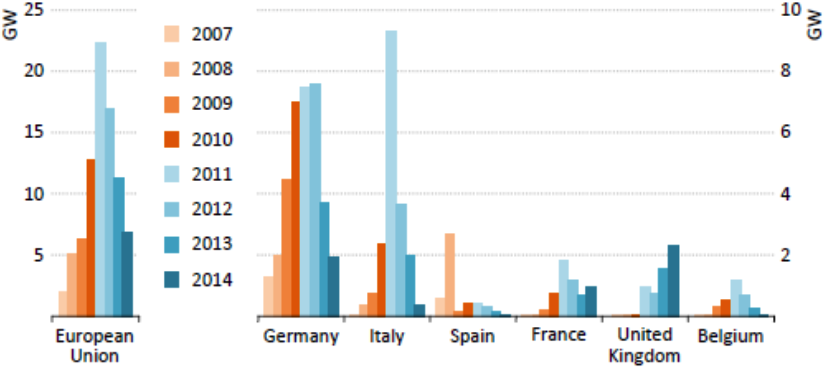

以上見て来たように、温暖化対策だけを考えて作られたIEA「450シナリオ」はあまりに現実とかけ離れていて、実現性は全くないと言ってよいであろう。約束草案を取り入れて作られた「新政策シナリオ」においても、例えばEUにおける2040年の太陽光・風力の発電割合が31.5%と大きなシェアを占めている。前述の詳細分析に従えば、25%を越える太陽光・風力発電が導入された場合には出力抑制の頻度が増し、また必然的に国全体の発電設備に過剰をもたらし、消費者の過大負担をもたらすことを考えるとこのシナリオも実際的ではないであろう。昨年の「世界エネルギー見通し2015」に掲載された図9のグラフで見る通り、事実としてドイツ、イタリー、スペイン、そしてEU全体で見ても太陽光発電の新設はピークを過ぎて急速に下がっていることを今一度人々は認識する必要があろう。

図9 欧州各国およびEUの太陽光発電建設状況(2007~2014年)

再エネの長所を主に注目したIEAのリポートでも、そのメリットと同時に、デメリットが改めて指摘されている。再エネについて過剰な期待は持つべきではなく、費用と効果を見極めながら、その国の国情にあった導入量を考えるべきである。

筆者の私見では、このリポートで示されたように、好条件が整っても、発電に占める割合で太陽光・風力は25%程度の導入が限度であろう。それ以上増やしても、何の意味もない。