日銀が量的緩和を巻き戻す「出口」が近づいてきた。27日の記者会見で黒田総裁は、出口戦略についての質問には今までと同じく答えなかったが、9年ぶりに「景気拡大」という言葉を使った。「完全雇用に近い」とか「デフレは脱却した」という表現も従来から使っているので、国債の買い入れを減らす「テーパリング」は近々やるだろう。

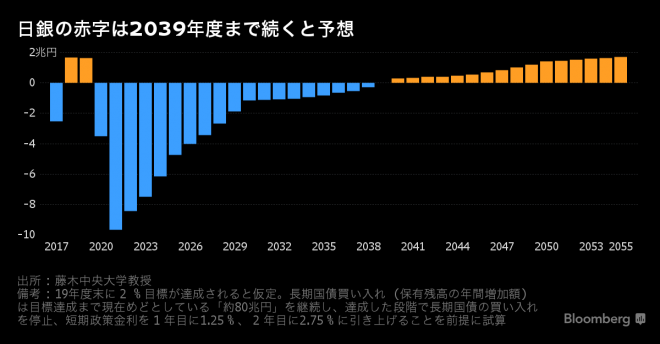

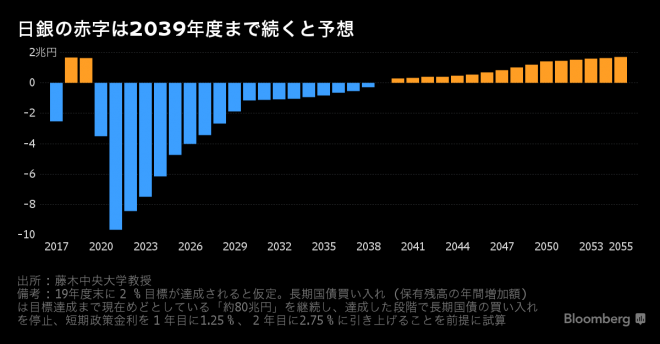

問題はその先である。日銀がただちに国債を売却することは考えにくいが、バランスシートが正常化すると金利が上昇し、日銀の保有する国債の評価損が発生する。次の図はBloombergで紹介された藤木裕氏(中央大学)のシミュレーションだが、インフレ目標2%が達成されて長期金利が2%以上になると、日銀は単年度で10兆円程度の赤字になり、20年ぐらい赤字が続く。一時的には債務超過になる。

これ自体は予想されることで、日銀も織り込んでいると思われる。日銀は資産を時価評価しなくてよいので、長期的には金利上昇による収益で埋め合わせることができる。問題は、日銀以外の民間銀行だ。メガバンクはもう逃げたが、地方金融機関は人口減少で融資先が減っているので、長期国債への依存度が高い。

これも20年ぐらいの長期をとれば回復する可能性があるが、自己資本が少ないと債務超過になる。日銀が資金供給すれば一時的には救済できるが、日銀が債務超過になると困難だ。最終的には政府の資本注入が必要になるが、どこまでやるかが問題である。

乱暴にいうと、政府が瞬時に無差別に資本注入すれば危機は回避できる確率が高い。たとえば2008年に連邦政府がリーマンブラザーズに資本注入して救済していれば、その後のシティやゴールドマンへの資本注入は不要になり、世界不況もなかったかもしれない。金融危機が起こったのは、銀行を救済する法案が議会で否決された直後だった。

日本の不良債権処理の純損失(2006年まで)は98兆円で、そのうち46兆円を公的資金で埋めたが、最終的に回収できなかったのは10兆円程度と推定されている。日住金の破綻が表面化した1992年に、住専を破綻処理して母体行に資本注入していれば、危機は回避できたかもしれない。1997年の山一証券の自主廃業は「ビッグバン」をやろうとした長野証券局長の大失敗だった。山一は資産超過だったのだ。

もちろんこれは結果論だが、「自己責任」で処理するコストが低いとは限らない。ところが資本注入しようとすると「バブルでもうけた銀行を救済するのはけしからん」という応報感情で、マスコミが騒ぐ。90年代には「奉加帳方式」が批判された(私も批判した)。

救済がモラルハザードをまねくことは事実だが、アメリカだって奉加帳で救済した。事後的な処理は、こういうアドホックな方式しかないのだ。こういう時間非整合性のパラドックスは普遍的で、時間が不可逆である限り完全には解決できない。

日銀が債務超過になった場合の対応は、政府と日銀が考えているものと思われるが、日本の経験でもアメリカの経験でもいえるのは、破綻処理の最大の障害はマスコミだということだ。日本の国債バブルがリーマンのように「崩壊」するか、ソフトランディングするかの分かれ目は、マスコミや政治家を含む「国民感情」である。情報管理や広報体制を含めた危機管理のシナリオが必要だと思う。