内閣府の発表した今年4~6月期の実質成長率(速報値)は、1%(年率4%)と高い伸びを示したが、GDPデフレーターは前年比-0.4%だった。これは先週の個人ブログでも書いたように、リフレは失敗したが財政ファイナンスは(今のところ)成功したことを示す。財政ファイナンスとは政府債務を無制限に中央銀行がファイナンスすることで、財政節度を失わせるため禁忌とされる。

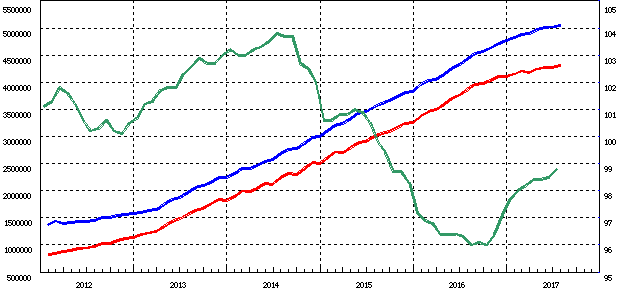

日銀も「量的緩和は財政ファイナンスではない」という見解を維持してきたが、図のように日銀の保有資産は500兆円を超え、その9割近くが国債である。これを財政ファイナンスと呼ばないで何と呼ぶのだろうか。安倍政権は消費税の増税を2度も延期し、プライマリーバランスの黒字化目標も放棄して、財政節度はとっくに失われたが、インフレも金利上昇も起こらない。

財政ファイナンスの何が悪いのだろうか。マクロ経済学の常識では、政府が無限に財政赤字を拡大すると長期金利が上がり、それによって国債費が増えてさらに財政赤字が拡大する…というスパイラルに入るといわれてきたが、長期金利はゼロに張りついている。

だが日銀の保有する500兆円の資産がなかったら、国債もETFもREITも大幅に供給過剰になり、金利が上がって政府の資金調達も困難になるだろう。つまり財政ファイナンスは、政府に代わって金利リスクを日銀が負担する財政政策なのだ。その影響は株価や不動産などの資産価格に出ている。

これは政府がリスクなしで資金を調達できる「フリーランチ」のようにみえるが、統合政府会計でみると、政府の得は日銀の損である。「イールドカーブ・コントロール」で長期金利をコントロールできるというのは幻想で、日銀の含み損は拡大しているのだ。

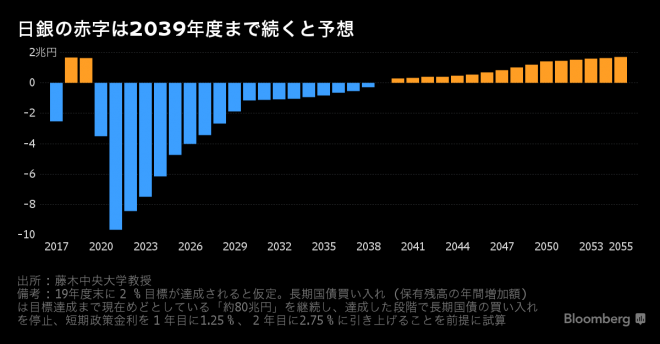

財政ファイナンスのおかげで、物価指数もやや上向いてきた。今までは物価が上がらないので金利も上がらなかったが、人手不足などの景況感からみると、今年の後半から物価が上がる可能性もある。そうなると名目金利も上がる。藤木裕氏のシミュレーションによると、長期金利が2%になると日銀は債務超過になり、単年度で10兆円近い赤字になる。

日銀は資産を時価評価しなくてよいが、地方金融機関では債務超過が顕在化して「取り付け」が起こるおそれがある。1998年には金融システムが崩壊し、金融機関に100兆円の損失が出たが、今度の危機はそれよりはるかに大きい。景気も回復してきたので、これから日銀が出口戦略に向かうと、金利リスクが顕在化することは避けられない。

予算の支出には国会の同意が必要だが、「隠れ予算」である日銀の資産購入は、日銀法43条で日銀の裁量にまかされている(国会は事後承認)。これは民主国家としてはおかしい。日銀の過剰なリスクテイクを国会が監視し、歯止めをかける必要がある。

追記:内閣府の内訳をみると、4~6月期の「公的資本形成」が5.1%増と異常に大きい。これは2016年度の補正予算が期末に執行されたものとみられ、1%という成長率は一時的なものだろう。外需はマイナスなので、円安の効果は消えた。