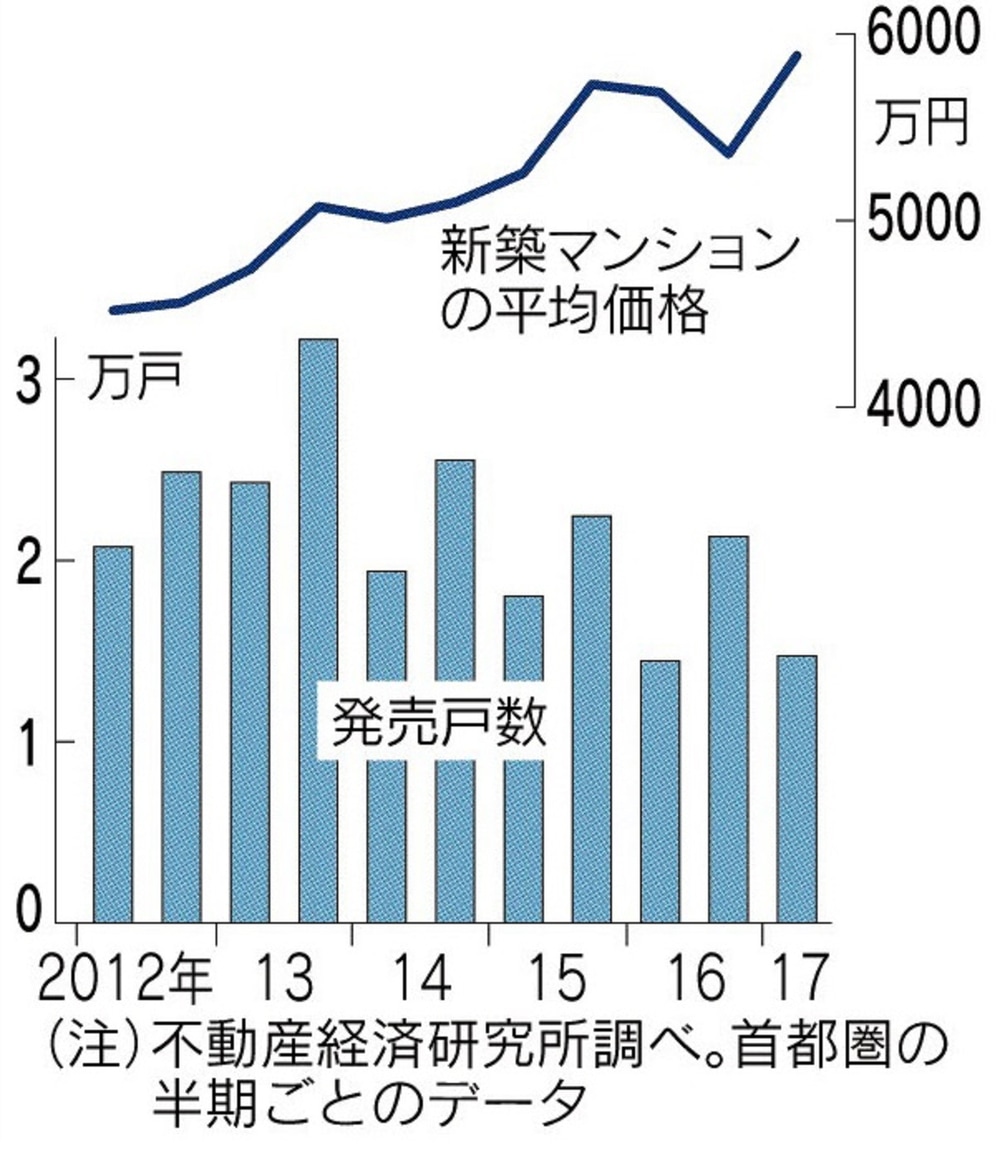

日本経済新聞の報道によれば、首都圏の新築マンションの価格は高値圏で推移してジリジリ上昇しているようです。それに引っ張られる形で、中古物件も値段を上げています(図表も同紙から)。

これはファミリータイプの居住用の物件の数字ですが、投資用の都心中古ワンルームも同じような動きになっています。年間の家賃を販売価格で割った「表面利回り」は 5%を下回る物件も増えてきており、以前に比べ家賃が上昇しない中、価格が上がっていることがわかります。

残念なことに、不動産投資に関するセミナーに参加している投資家の多くは、このような目先の価格の変化にばかり目を取られています。私がアドバイスしたいのは、物件選びよりもやるべきことは、最終的にどのような資産を形成をしたいかという人生の目的の明確化です。

例えば、リタイアする20年後に年金プラス20万円の毎月の定期収入が必要なら、家賃7万円程度のローンのないワンルーム3戸あれば目標達成できます。毎月50万円のキャッシュフローが不動産だけで必要なら、家賃7万円のワンルームなら7戸必要。

人生の目標を実現するために必要なお金を具体化する。そこから逆算して、現状の自分の保有する資産を頭金に、どんな風にローンを組めば、それが達成できるかを考える。そうすれば、これから何をすべきかが明確に見えてきます。

会社員の場合、最大で年収の12倍から場合によっては15倍程度まで借り入れをすることができます。

年収が多いほど借入額は大きくすることができますが、意外に重要なのが年齢です。個人の借入の場合ローンの最終返済年齢が79歳となっています。44歳なら35年ローンが組めますが、1歳年を取る毎に借入できる期間は1年ずつ短くなっていきます。借入期間が短くなれば返済金額は大きくなっていきますから、「お金を借りる力」は年齢と共に衰えていくのです。

また年齢が若い方が運用期間が長くなりますから、資産を増やせる可能性も高くなります。賃貸収入からインカムゲインを狙う不動産投資の場合、株式とは異なり、価格の変動よりも保有期間の賃料の方が大きくなりますから、長期で保有した方が有利なのです。

不動産投資セミナーで学ぶべきことは、物件の賢い選択方法よりも、将来どんな生活をしたいかという絵を描いて、それを実現する資産保有と借入戦略を立てることです。成功している人ほど、物件よりも自分の資産全体をポートフォリオで考えることに時間を割いています。

今週末に開催する究極のポートフォリオセミナーは、お昼の会も夕方の会も既に満席になってしまいましたが、11月23日(祝日)に年内最後の開催を予定しています(資産デザイン研究所メールで先行募集します)。物件選びだけではなく、「人生どうしたいのか」を考えたい方の参加をお待ちしています。

■ 毎週金曜日に配信している無料メルマガ「資産デザイン研究所メール」。メールアドレスを登録するだけで、お金を増やすためのとっておきのヒントをお届けします。

■ 新刊「毎月100万円を生み出す人生戦略の立て方」、シリーズ累計17万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2017年10月4日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。