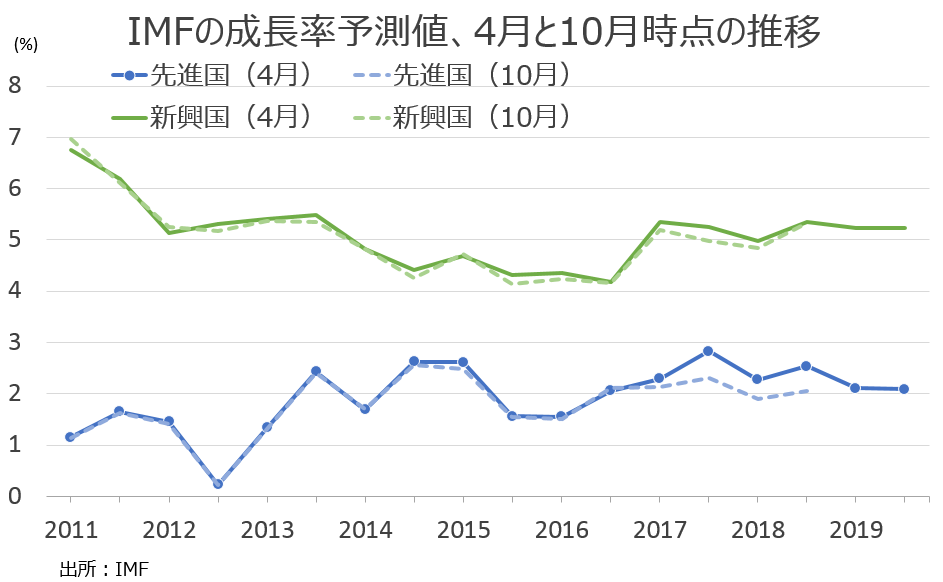

国際通貨基金(IMF)は4月17日、世界経済見通し(WEO)の最新版を公表した。タイトルに「循環的な上向き、構造的変化(Cyclical Upswing, Structural Change)」を掲げた今回、2018年と2019年の世界成長見通しを、それぞれ前回1月の3.9%増で据え置き。今回、2018年で特に目立って引き上げられたのは米国で、税制改革法案に加え2018~19会計年度の歳出増を受け上方修正したとみられる。そのほかドイツをはじめとしたユーロ圏は2018年の見通し引き上げが顕著で、ブラジルも大幅に上方修正された。半面、日本のほか新興国の中国やインドの見通しを維持した。

IMFは、2017年下半期に世界で投資と貿易が活発化したお陰で「盛況(high note)」に幕を閉じたとし、2017年の世界成長率が3.8%増と2011年以来で最高になったと振り返った。2018~19年も、足元のボラティリティ上昇にも関わらず金融環境が緩和的で、米国をはじめ財政政策が拡大的なため、世界成長率は3.9%増と2017年を小幅に上回るペースを維持すると予想。前回に続き、「短期的なリスクは均衡(broadly balanced)」と判断している。

(作成:My Big Apple NY)

ただし、下方リスクに「金融環境の急激な引き締め、貿易で高まる緊張、保護主義政策への傾倒、地政学的緊張」を並べた。また今回、景気循環上の押し上げ効果が減退するため「明るいモメンタムはいずれ鈍化し、中期的見通しは困難に直面する」との見通しを追加。一つに米国の税制改革法案の恩恵低下があり、2020年からモメンタムが後退するだけでなく、2023年から開始する設備投資の全額即時控除の低減を減速要因に挙げる。もう一つに投資主導から消費主導に経済転換する中国を挙げ、信用の伸びと財政刺激の減退により、成長鈍化へシフトすると見込む。他に弱い労働生産性の伸び、高齢化に伴う労働参加率の低下を指摘。その上で「今後数四半期以降は、明らかにリスクは下方向へ傾いている」と見込む。

こうした状況を踏まえ、IMFは中期的な成長を上向かせる政策と改革につき以下の通り提示した。

1)潜在成長の引き上げとインクルーシブな成長の強化(Strengthen the potential for higher and more inclusive growth)

→世界各国は、構造改革の他に生産性の引き上げや老若男女を問わないインクルーシブな成長押し上げ余地あり。新技術の導入や労働参加率の改善につなげるべく、対応すべき。

2)景気回復の完遂と防御策の構築(Complete the recovery and build buffers)

→物価が弱い地域では金融緩和が必要だが、物価が安定し且つ目標値達成が近い地域ではコミュニケーションが十分取れた方法で正常化が必要。財政政策を通じ企業など供給側の潜在生産力を引き上げつつ、過剰で非持続的な経常赤字に対応し、債務を削減すべき。

3)金融面での回復力改善(Improve financial resilience)

→マクロ、ミクロ両面でのプルーデンス政策はレバレッジを抑制し、金融市場のリスクを低減できる。先進国の一部ではバランスシートの修復継続が肝要で、エマージング国でも外貨建て債務エクスポージャーの注視が必要。中国は目下、金融リスクの対応を狙い信用の伸び抑制に努めている。

4)低所得途上国の現状改善(Improve convergence prospects for low-income developing countries)

→“国連、持続可能な開発目標”のための2030年アジェンダ達成に向け、低所得途上国は財政健全化と金融回復力の強化が必要で、且つ貧困を撲滅し成長をインクルーシブとするべき。

5)協力体制の育成(Foster cooperation)

→金融と規制の改革維持をオープンに進展させ続ける上で、多国間でのやり取りは優先されるべき。世界的な統合は国家間の知識フローを高め、イノベーションを拡大させ、生活水準向上を牽引してきた。過剰な対外不均衡やサイバーセキュリティ、気候変動の問題を解決する上で、協力体制は必須である。

各国別の成長見通しは、以下の通り。

IMFは今回、米国につき2018年は従来の2.7%増→2.9%増、2019年も従来の2.5%→2.7%増と合計0.4%ポイント上方修正。前回1月の1.0%ポイントを下回ったとはいえ、先進国で最大の引き上げ幅となる。上方修正の背景は堅調な海外需要の他、法人税減税と設備投資の全額即時控除(2023年から2027年にかけ20%ずつ逓減)で短期的な景気刺激が予想される税制改革の実現、歳出増が盛り込まれた予算。2020年まで成長を支える見通しで、財政政策は成長率を税制改革法案成立前と比べ1.2%押し上げよう。ただし財政赤字の拡大は将来的な調整を必要とし、2022年以降の成長は鈍化へ、それまでの成長加速を打ち消しうる。

(作成:My Big Apple NY)

日本は、2018年(前回1.2%増→1.2%増)と2019年(前回0.9%増→0.9%増)ともに維持した。内需と外需の両輪が成長を牽引、民間投資を押し上げ、補正予算も成長をサポート。ただし中期的な成長は、労働人口の減少により弱いままだ。

ユーロ圏は、成長見通しを上方修正(2018年:前回2.2%増→2.4%増、2019年:前回2.0%増→2.0%増)した。内需の力強さ、成長を支援する金融環境、外需の改善が成長を下支えへ。ただし中期的な成長率は1.4%増と見込まれ、生産性の低下のほか改革不足、高齢化が押し下げ要因に。

EUと離脱移行期間につき2020年末までと合意した英国の成長率は、2018年(前回1.5%増→1.6%増)こそ小幅に引き上げたが、2019年(前回1.5%増→1.5%増)は維持した。

中国はゆるやかに成長が鈍化していくとの見通しを据え置き、2018年(前回6.6%増→6.6%増)と2019年(前回6.4%増→6.4%増)ともに維持した。外需の改善は追い風である一方、投資主導から消費主導の経済へシフトしていく過程でも債務は対GDP比で拡大へ。中期的な成長見通しの重石となる。インドは2018年(前回7.4%増→7.4%増)と2019年(前回7.8%増→7.8%増)ともに、据え置いた。内需の力強さに加え、高額紙幣廃止やモノ・サービス税引き上げの影響が減退し、成長に寄与した。中期的には構造改革や生産性拡大、民間投資のインセンティブ増大を手掛かりに、ゆるやかに成長していく。

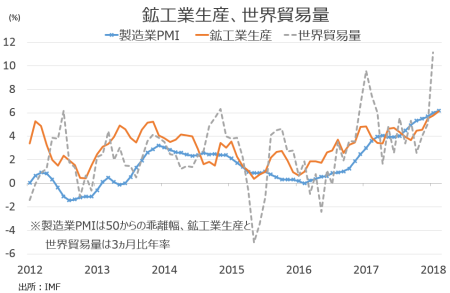

世界貿易動向では、2018年につき前回の4.6%増→5.1%増へ、2019年も前回の4.4%増から4.5%増へ上方修正した。そろって2017年の4.9%増(従来から4.7%増から上方修正)を上回った。貿易量の拡大を見込むだけに、米中の関税措置応酬に代表される貿易摩擦は、成長を阻害しうる。

(作成:My Big Apple NY)

以下は、各国・地域の成長見通しで()内の数字は前回1月分あるいはその後の改定値。筆者としては、全般的に米国の成長見通し引き上げが目立つ程度で、その他は小幅な修正にとどまる。

2018年成長率

世界経済→3.9%(3.9%)

a先進国→2.5%(2.3%)

aa米国→2.9%(2.7%)

aaユーロ圏→2.4%(2.2%)

aa独→2.5%(2.3%)

aa 仏→2.1%(1.9%)

aa伊→1.5%(1.4%)

aa西→2.8%(2.4%)

a日本→1.2%(1.2%)

a英国→1.6%(1.5%)

aカナダ→2.1%(2.3%)

a新興国→4.9%(4.9%)

aa中国→6.6%(6.6%)

aaインド→7.4%(7.4%)

aASEAN5ヵ国→5.3%(5.3%)

ブラジル→2.3%(1.9%)

メキシコ→2.3%(2.3%)

ロシア→1.7%(1.7%)

2019年成長率

世界経済→3.9%(3.9%)

a先進国→2.2%(2.2%)

aa米国→2.7%(2.5%)

aaユーロ圏→2.0%(2.0%)

aa独→2.0%(2.0%)

aa 仏→2.0%(1.9%)

aa伊→1.1%(1.1%)

aa西→2.2%(2.1%)

a日本→0.9%(0.9%)

a英国→1.5%(1.5%)

aカナダ→2.0%(2.0%)

a新興国→5.1%(5.0%)

aa中国→6.4%(6.4%)

aaインド→7.8%(7.8%)

aASEAN5ヵ国→5.4%(5.3%)

ブラジル→2.5%(2.1%)

メキシコ→3.0%(3.0%)

ロシア→1.5%(1.5%)

(カバー写真:International Monetary Fund/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2018年4月18日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。