米株が急落し、朝起きて驚いた皆様も多かったのではないでしょうか。

米債利回りの上昇が前週末から続く下落の引き金とされていますが、10日は新たに悪材料が飛び出しました。主に①ムニューシン財務長官が人民元を中国との通商交渉に盛り込む可能性を警告、②米財務省が中国を念頭に、海外企業による半導体、航空機関連などを対象とした買収の審査を厳格化へ、③ブロードコムのCA買収を国防省が阻止する調査内容を米議員に流布――などが挙げられます。

10日の急落を受け、ダウは約2ヵ月ぶりの安値で引け。S&P500は約3ヵ月ぶり、ナスダックに至っては約5ヵ月ぶりの水準で取引を終えました。年初来リターンはダウが3.6%高、S&P500が4.2%高、ナスダックが7.5%高という状況です。

足元、住宅市場や新車販売動向が弱く、中小型株指数で米国の内需株で構成されるラッセル2000も下落中。10日の急落で、8月につけた最高値から9.6%安を迎え、調整入りしたも同然です。

(出所:Stockcharts)

S&P500に視点を戻すと、10日の取引終了時点で505銘柄中、333銘柄が52週高値から20%以上下落し、弱気相場に陥りました。調整入りは190銘柄となり、ここにFANGを担うフェイスブック(30.8%安)、アマゾン(14.4%安)、ネットフリックス(23.0%安)、グーグル(親会社グーグル、15.4%安)の名前が並びます。FAAMGに広げればアップルは7.3%安、マイクロソフトは8.6%安でした。なお、2月の調整相場局面に弱気相場入りしていた銘柄はS&P500の19%に相当する92銘柄でした。

ホワイトハウスは米株安を受け「米経済のファンダメンタルズは強い」と鉄板の見解を表明しています。基本、強気な米国市場関係者は米株安に対し「遅きに失した」との声が聞かれるほか、こちらでご紹介したように著名なエコノミストであるエバーコアISIのエド・ハイマン氏も、急落以前ながら、健全な調整を歓迎するスタンスでした。

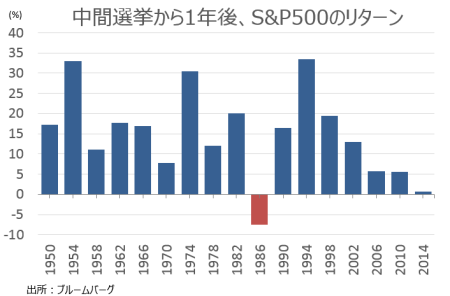

強気派が泰然とする最大の理由は、中間選挙後へのリターンに対する揺るぎない自信と考えられます。1945年以降、中間選挙が行われた年から1年後(例:2014年11月から2015年11月)の平均リターンは14.9%高で、全体の8.8%高を大きく上回っていました。しかも、中間選挙があった年から1年後のリターンはブラックマンデーが発生した当時(中間選挙は1986年、ブラックフライデーは1987年)のみです。

(作成:My Big Apple NY)

歴史は繰り返すのか、あるいは「This Time Is Different(今回は違う)」展開を迎えるのか。ウォール街には、リスク・オフ相場を迎えながら安全資産とされる米債と金先物に資金が流入しなかった点を疑問視する弱気派も存在します。ただ、足元で米9月生産者物価指数が3ヵ月ぶりに改善したように物価が上向きで、失業率が示すように雇用も好調そのものの状況を踏まえると、9月FOMCで上方修正した長期金利見通し(≒中立金利)をさらに引き上げないとも限りません。それは、現在想定されている以上の利上げを意味する可能性をはらむ。そうなれば、米債利回り上昇とドル高が見込まれ、米債も金先物も「安全資産」と判断しづらいでしょう。

ひとまず、目の前に存在する米中関係のリスクを見定める上で来週の15日に公表されるであろう、為替報告書の公表が待たれます。

(カバー写真:Marie/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2018年10月10日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。