11月7~8日開催の米連邦公開市場委員会(FOMC)議事要旨をおさらいしていきます。

11月FOMC声明文ではほぼ文言を修正せず、12月利上げの可能性を点灯した一方で、議事要旨では前回9月の内容から一転して利上げ見通しの巻き戻しが示唆された。追加関税措置の影響、設備投資をはじめとした一部経済指標の鈍化、金利上昇、米株安などを受け、2019年の利上げ見通しをこれまでの3回から変更する地均しを行ったと言えよう。9月のFOMC議事要旨で明かした、16名の参加者のうち14名が中立金利を僅かに上回る、あるいは一時的に上回るやや引き締め寄りを支持していた姿勢から一変させた格好だ。詳細は、以下の通り。

金融政策

・金融政策に関する協議では、参加者は金利据え置きで一致。

・ほとんど全員の参加者は、一段のゆるやかな利上げが最大限の雇用と物価安定に適切と判断。

・ほとんど全員の参加者は、労働指標や物価などの経済指標が予想通り力強さを示せば、あと1回の利上げ(12月18〜19日開催分)につき適切と判断した。

・一方で、数人(a few)の参加者は一段のゆるやかな利上げを適切とみなすものの、利上げのタイミングに不確実性を表明。

・2人(a couple)の参加者は、現状のFF金利が中立水準に近い可能性があると言及、一段の利上げは経済の拡大を過度に鈍化させかねず、物価と物価見通しを押し下げかねないと指摘。

・参加者は、委員会の金融政策のスタンスを決定するアプローチは、経済指標と経済見通しに沿うべきと強調した。

・金融政策は規定路線を進むものではなく、仮に経済指標が経済見通しと上方と下方いずれのリスクについて再評価を必要とすれば、政策見通しは変更すべきだ。

・金融環境の引き締め、世界経済見通しのリスク、そのほか景気敏感セクターの減速といった様々な(経済下押し)要因が並ぶ一方で、労働市場の逼迫と物価上昇の潜在性がある。

・参加者はまた、今回以降の会合後に公表する声明文で文言を修正する必要がある可能性を含み、特に「一段のゆるやかな利上げ( further gradual increases)」がそれにあたる。多くの参加者は、経済と政策の見通しを評価する上で、経済指標の進展次第であることを強調すべきとの見解を表明した。こうした修正は、経済環境の変化に委員会が柔軟に対応するアプローチの一助となる。

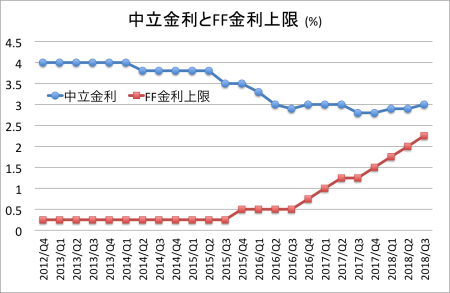

FOMC参加者の中立金利(≒経済・金利見通しの長期的見通し・中央値)の推移。

作成:FRBを基にMy Big Apple NY

経済動向、見通し

・参加者は、11月までの経済指標を受け、引き続き労働市場と経済活動が力強く拡大する見通しを示すと認識。

・参加者は概して経済見通しを変更せず、潜在成長を上回る経済拡大が続くと予想。

・経済が潜在成長を上回る拡大を予想する背景として、①雇用拡大、②税制改革による減税と歳出増、③家計と企業の高水準にある信頼感――を挙げた。

・ただし一部の(several)の参加者は、財政政策による刺激は減退すると予想し、利上げ効果が時間差を伴って発生すれば、いずれ経済の拡大が潜在成長率に落ち着いていくとの見方をサポートする。

・参加者は、労働市場が一段と強まったと認識。2人の参加者は、経済が労働市場から労働力を吸収するにつれ、労働参加率が上昇すると予想。

・地区連銀からの報告では労働市場の逼迫に伴い、特殊技能職の獲得が困難であるとの報告が聞かれた。こうした状況を受け、企業は職業訓練やアウトソーシング、自動化その他の手段を講じたという。

・物価は、全体とコア共に前年比で2%近くにて推移し続けた。企業からの報告では物価の上向きを確認、多くの地区連銀は追加関税の影響で仕入れ価格が上昇したといい、特に鉄鋼とアルミで目立ったという。その他、輸送コストが上昇した。複数の報告によれば、仕入れ価格の上昇を最終価格に上乗せした動きは限定的だった。

・参加者は経済、労働市場、インフレの見通しをめぐり、多くのリスクと不確実性を指摘(a number of risks and uncertainties)した。数人の(a few)参加者は、財政と通商の政策が、経済活動と物価への不確実性を大いに高めたと指摘。その他、複数の参加者はドル高に加え、金融と海外の動向が経済と物価に下方リスクを与えると判断した。2人の参加者は、低水準にあるインフレ期待に懸念を寄せ、特に経済成長が鈍化した場合について懸念を表明。

・一部の参加者は、非金融セクターで膨らむ債務水準を憂慮、特にレバレッジドローンについて借入が困難になった局面で経済を一段と脆弱にさせるとの認識を示した。

・通商政策の対立激化の可能性は、予想以上の経済鈍化要因と指摘。

・経済の上方リスクとして、財政政策の刺激と高水準にある消費者信頼感がさらに力強い成長をもたらすシナリオを指摘。複数の参加者は、資源稼働力の逼迫により追加関税措置を通じた仕入れ価格の上昇が最終財に上乗せし、物価を押し上げるリスクに言及。全般的に、参加者は見通しのリスクを均衡とした。

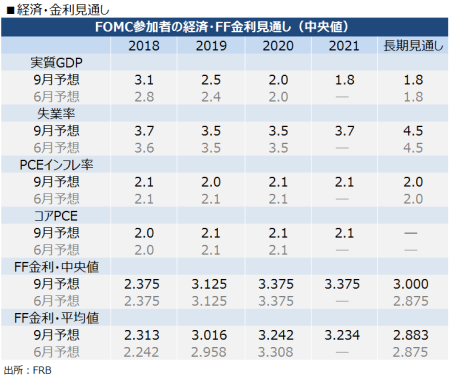

9月FOMCでの経済・金利見通し。

作成:My Big Apple NY

スタッフの経済見通し

・下半期は7月と9月と同じく、上半期をわずかに下回るペースを予想。ハリケーン“”フローレンス“と”マイケル“は被害を及ぼしたが、下半期の全米全体への影響は本質的に表れない見通し。

・成長率は前回と比較しほぼ変更なし、ただし中長期的な見通しは、米株安を受けて前回から若干引き下げた。2020年までスタッフが想定する潜在成長率あるいはそれを上回るペースへ(前回の大きく上回るペースから下方修正)、2021年には潜在成長率以下となる。

・失業率は前期に続き2020年まで低下し、2021年には上昇へ反転すると予想。

・引き続き、スタッフはGDP成長率、失業率、インフレへのリスクは過去20年間の平均に近いと予想。GDPと失業率のリスクは引き続き均衡とし、上方リスクは家計と企業の支出拡大を見込む。下方リスクは、通商政策や海外経済の動向による米経済の下押しを挙げる。

・スタッフは、PCEとコアPCEの中期的見通しを2%近くで維持。スタッフは、見通し自体を概して変更せず。

・物価のリスクは、引き続き均衡。物価は、経済が潜在成長から上振れする時は加速しかねないが、長期的見通しがスタッフ予想を下回るリスクによって相殺されている。

長期的政策実行の枠組みについて

・超過準備金の適切な水準、FF金利に変わる金利(例えば翌日物銀行調達金利、OBER)などについて協議。

金融市場、海外動向

・参加者は米株安、金利上昇、ドル高に伴い、金融環境は引き締め寄りにシフトしたと指摘。ただし、過去と比較すると未だ緩和的と認識。

・金融安定に関する言及を行った参加者のうち、多くが商業不動産の価格上昇、社債スプレッドの縮小、レバレッジドローンの力強い伸びを挙げた。数人の参加者は、こうした金融の脆弱性は経済見通しで示されるほどリスクを表していないと指摘したが、2人の参加者は金融安定のリスクと見通しリスクは繋がっているとの見解を示した。その2人の参加者は、初めて公表する金融安定報告でFRBが金融安定と市場との透明性を高めると認識。

・公開市場操作勘定(SOMA)のマネージャーによる金融市場の振り返りに基づけば、米株は11月FOMC前に一時10%安となり、投資家は株安の理由となる世界経済の不確実性について、米中貿易摩擦、イタリア財政問題、BREXIT交渉など多くの要因を取り上げた。

・市場関係者は、企業収益の伸び鈍化、米債利回りの上昇を米株安の要因と指摘した。ただし、社債利回りの拡大は米株安と比較すると限定的だった。

・米金融市場の混乱は、市場関係者の短期的な金融政策見通しに変化を与えず、プライマリー・ディーラー調査では12月の利上げが予想された。

・SOMAマネージャーによれば、投資家は中国経済の鈍化や米中貿易摩擦の影響を懸念した。中国株は年初来に一時20%近くも急落、人民元も下落し1ドル=7元という市場関係者にとっての心理的節目を割り込んで一段安となるリスクに直面し、過去の経験に基づくと中国当局はドル売り・元買い介入を行ったとみられる。

・実効FF金利は足元で超過準備金利(IOER)の水準近くに上昇しており、これは米短期証券(Tビル)の大量発行による米短期金利の上昇に連動している可能性がある。あるいは、連邦住宅貸付銀行(FHLBs)が流動性ポートフォリオの一旦を高いリターンを求めてFF金利でなく、翌日物レポ取引へ移っている場合がある。パウエルFRB議長はFF金利がIOERに5bpまで接近している状況を踏まえ、近い内に再度調整を行うことが適切と判断。必要であれば、12月のFOMC前に行う。

・スタッフは足元の通商問題における緊張、世界成長見通し、金利上昇による株安と市場センチメントの低下に懸念を表明。

・米株はボラティリティの高まりと共に下落、力強い企業収益に対する持続性への懸念も株安の一因。セクター別では産業、素材で下落が目立った。VIXも2月以来の水準へ上昇。ただし米債利回りと投機的格級のスプレッド拡大は限定的だった。

・世界の投資家は、米株安と米金利のほか米中貿易摩擦、イタリアとEUの予算交渉を注視。海外の株式相場も下落したが2月の水準は大きく上回った。独債と英債の利回りは低下した半面、独伊の利回り格差は拡大。カナダの利回りは僅かに上昇、これは米墨加貿易協定の締結とカナダ銀行の利上げが影響した。

・ドルは対主要通貨で上昇、エマージング通貨は小幅な資金流出を確認した。

・シニア融資担当者調査によれば米金利が上昇した半面、商工ローン、商業不動産、住宅ローン、個人向けローン(自動車、クレジットカードなど)で全て貸出基準は緩和的寄りとなった。背景には、競争激化が挙げられる。

パウエルFRB議長やクラリダFRB副議長の発言で明確化されたように、Fedは世界経済の鈍化、設備投資関連をはじめとする米経済指標の失速、米金利の上昇を受けて2019年の3回利上げ予想などを巻き戻す姿勢を打ち出しました。特にFedの”変心”は、うず高く積み上がる企業債務が焦点となり、レバレッジドローンや高利回り債の無秩序な調整を懸念したことが挙げられるのではないでしょうか。今回のFOMC議事要旨では再三にわたって、米社債スプレッドが米株安ほどではないと指摘していましたが、むしろリスクとして商業不動産とレバレッジドローンと明記しています。何より、初めて公表した金融安定報告では、高利回り債やレバレッジドローンへの警戒が数多く確認できます。

パウエルFRB議長は、過去2回(ITバブルと金融危機)の景気後退がインフレ高進ではなく過度な金融動向、つまり過剰な借り入れなどに端を発した金融バブルの崩壊によってもたらされたと指摘してきました。同氏の発言を踏まえると、少なくとも信用市場に打撃を与えるような調整は望んでいるようには見えません。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2018年12月3日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。