米連邦公開市場委員会(FOMC)の議事要旨からベージュブックなど、労働市場の逼迫が指摘されるように、全米の失業率は2018年10~11月に3.7%と、1969年12月以来で最低を更新しました。2018年12月に3.9%へ上昇したとはいえ、前年同月の4.1%から一段と低下。米企業がいかに雇用を積極的に進めてきたかが伺えます。

では、50州別+ワシントンD.C.の失業率はどうなっているのでしょうか?2018年12月の結果を米労働統計局の見立てに基づいて振り返ると、概して横ばいは43州、上昇した州は4州、低下した州は3州とD.C.でした。前年比では14州が顕著に低下した一方、36州とD.C.では概して横ばいでした。

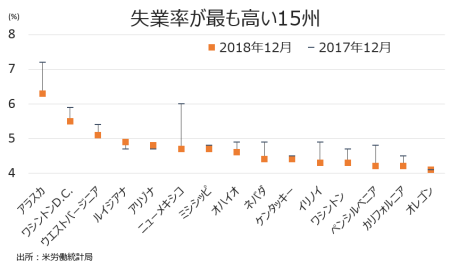

ワースト15州は以下の通りで、前年同月との比較(注:少数第1位の数字のため、順位が変わる場合あり)。

(作成:My Big Apple NY)

失業率のワースト15州は、2018年9月以降の原油下落の影響が響いたためか、州GDPのうち鉱業のシェア(2017年ベース)が全米の2.2%を大きく上回る州が入りました。例えばアラスカ州は23%、ウエスト・バージニア州は16.0%、ニューメキシコ州は12.2%となります。これら3州は、ITエンジニアなど専門職を含むなどで形成される専門サービスのシェアが低く、全米の12.8%に対しアラスカ州は6.3%、ウエスト・バージニア州は7.2%、ニューメキシコ州は10.3%でした。その他、労働参加率が全米の63.1%以下の州が大半を占め、失業率でワースト15州のうち13州が含まれます。例外はワシントンD.C.で労働参加率は69.9%と全米で最高を記録し、アラスカ州も65.1%とベスト17位でした。

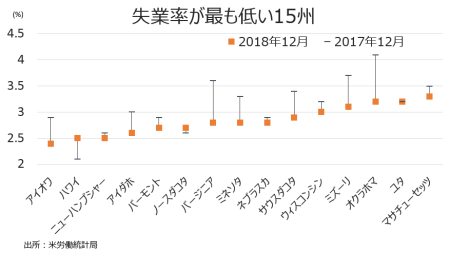

ベスト15州は以下の通りで、前年同月との比較(注:少数第1位の数字のため、順位が変わる場合あり)。失業率が3%を割り込んだのは10州(アイオワ、ハワイ、ニューハンプシャー。アイダホ、バーモント、ノースダコタ、バージニア、ミネソタ、ネブラスカ、サウスダコタ)となります。

(作成:My Big Apple NY)

大統領選の予備選の開幕を告げるだけでなく、接戦州として知られるアイオワ州は2.4%と最低でした。アイオワ州は2017年に4位でしたが、昨年トップだったハワイ州から首位を奪取した格好です。ベストにランクインした州は概して製造業のシェアが高い州が並び、全米でのシェアは11.7%のところ、アイオワ州は18.0%、ニューハンプシャーは12.4%、アイダホ州は12.3%、ウィスコンシン州は18.5%でした。一方、シェールの生産地であるノースダコタ州やサウスダコタ州など中西部は、伝統的にエネルギー生産地として知られるアラスカ州などと比較して依然としてエネルギー産業が雇用を牽引し、労働市場の逼迫を促したもよう。ただし、サウスダコタ州など労働者の7割が年収4万ドル以下との統計もあり、労働市場の逼迫は必ずしも州民の所得大幅増を意味していないようです。労働参加率でみると、ベスト15州のうち全米を上回ったのは15州のうち13州で、ハワイ州とオクラホマ州以外は労働市場が逼迫したとみられます。

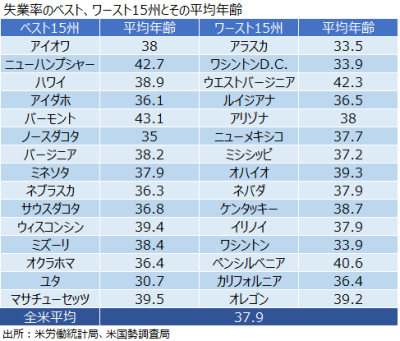

失業率の動向と各州のGDP構成は必ずしも一致するものではなく、人口動態や年齢などの影響も色濃く現れることでしょう。ご参考までに、ベスト・ワースト15州の平均年齢は以下の通りです。

(作成:My Big Apple NY)

失業率の変化が、2018年の州経済にどのような変化を加えるのでしょうか?夏ごろにリリースされる2018年の州別GDPの結果が待たれます。

一方で、労働市場の力強さが2019年も継続するかは、不透明感が漂ってきました。2018年後半のベライゾン、モンサント(バイエルの買収による)、東芝、GMに続き、今年に入りステート・ストリート(従業員1,500人をレイオフ、コスト削減で)、テスラ(フルタイム従業員を7%削減)が人員削減を発表。さらに対中追加関税措置に直面するアリババも、雇用削減の噂が浮上する有様です。中国の海外旅行者の支出手控えが影響し、ティファニーの2018年11~12月期既存店売上高も予想以下にとどまりました。追加関税措置に加え政府機関の閉鎖、中国経済の減速により米国や世界の経済見通しに暗雲が立ち込めるほか、債務上限引き上げ交渉、BREXITなど不確実要因が相次ぎます。雇用が今後も力強さを維持できるかは、微妙となってきました。

(カバー写真:USFWS Midwest Region/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2019年1月21日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。