アメリカでは「政府債務は中央銀行が国債を買い取れば相殺できる」というMMT(Modern Monetary Theory)をめぐる論争が続いているが、その実例としてあげられるのが日本である。アメリカでは政府債務がGDPの100%を超えたと騒いでいるが、日本は200%を超え、国債の半分近くを日銀が買っている。

これがMMTの推奨する財政ファイナンスである。社会科学で実験はできないといわれるが、安倍政権は世界最大のMMTの実験をやっているのだ。これほど政府債務が積み上がると普通は金利が上がるが、日銀が国債を爆買いしているのでマイナス金利になっている。これは政府が国民に低利の国債を保有させてインフレで政府債務を軽減する金融抑圧である。

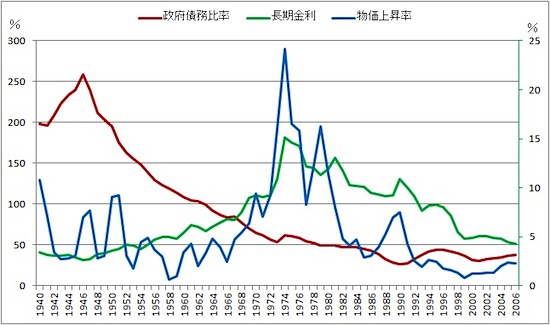

この実験は初めてではなく、結果もわかっている。それは戦後イギリスが、GDP比250%以上の政府債務を減らした方法だった。第2次大戦で巨額の債務を負ったイギリス政府は、国債の金利を規制で5%以下に固定し、大幅なインフレで踏み倒して財政を再建したのだ。

イギリスの政府債務GDP比と金利・物価上昇率(右軸)

財政タカ派のロゴフは金融抑圧には反対だが、「日本にはいいオプションだ」という。ほとんどの国債を国内の投資家が保有し、資金が海外に逃げないからだ。地方銀行がマイナス金利の国債を買うのは不合理だが、政府が彼らから金を借りて実質債務をデフォルトするのは合理的である。

ブランシャールが指摘したように、長期金利が名目成長率より長期にわたって十分低い場合には、政府債務は国民負担にならない。日本のように自然利子率が大幅にマイナスだと、その金利で政府が借りて民間の代わりに使うことが国民の利益になる。損するのは国債を買った投資家である。

首相官邸サイト、日銀サイト

いま日本で起こっている奇妙な現象は、こう理解するしかない。日銀の「異次元緩和」は金融政策としてはナンセンスだが、投資家をだますトリックとしてはよくできている。これによって(貯蓄超過の)国債保有者から社会保障の受給者に所得が移転され、増税しなくても財政が再建できる。

もちろん財務省も日銀も、悪意でやっているわけではない。6年前に黒田総裁が就任したときは、一時的な目くらましのつもりだったのかもしれない。しかしそれが失敗してからも大規模な財政ファイナンスを続けたことが、結果的には金融抑圧になった。

その規模は史上最大のイギリスに匹敵するが、この実験がいつまで続けられるかはわからない。イギリス政府は低利の永久国債を保有し続ける金利生活者を搾取したが、国際資本移動が自由化された21世紀の先進国で、そんなことができるはずがない。

しかし日本ではできるかもしれない。それは為替リスクを恐れてマイナス金利で金を貸す間抜けな投資家がたくさんいるからだ。これが地銀の経営危機の原因である。本当の危機は、彼らがだまされたことに気づいて、国債を売るとき来るだろう。