先般(2019年2月17日)、内閣府は「四半期別GDP速報」(2019年10-12月期1次速報値)を公表した。今回の速報は、財務省「法人企業統計」の結果が反映されておらず、2次速報値(3月9日予定)で評価が変わる可能性も否定できないが、1次速報のデータから簡単に評価しておこう。

まず、結論から述べると、2019年10月の消費税率引き上げが増税期の実質GDP成長率に及ぼした影響は、2014年4月の消費税率引き上げが及ぼした影響よりも小さかった可能性がある。

新聞やテレビ等では、2019年10-12月の実質GDP成長率がマイナス6.4%になったと報道するが、これは年率換算の値である。四半期ベースでみて、2019年10-12月の実質GDP成長率は前期比マイナス1.6%であり、この値を利用する方が適切である。

2014年4月の消費税率引き上げでも、同年4-6月の実質GDP成長率は前期比マイナス1.9%であったが、それ以降の実質GDP成長率は同年7-9月が前期比0.1%、同年10-12月が前期比0.5%、2015年1-3月が前期比1.4%であった。

むしろ重要なのは、過去の増税期と比較して、今回のインパクトがどうであったのかを冷静に判断することだ。

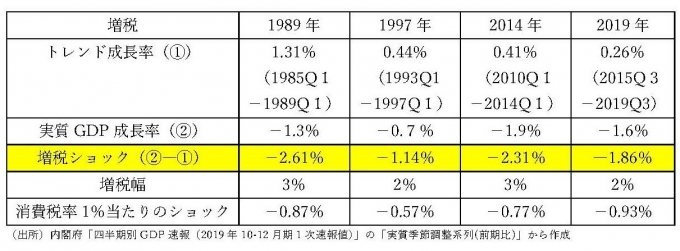

図表では、「四半期別GDP速報(2019年10-12月期1次速報値)」のデータに基づき、1989年の消費税率導入のほか、1997年、2014年の消費税率引き上げのときの実質GDP成長率(前期比)を掲載している。

この図表から、実質GDP成長率のマイナス幅が最も大きかったのは2014年のマイナス1.9%であり、それから2019年のマイナス1.6%、1989年のマイナス1.3%、1997年のマイナス0.7%が続くことが読み取れる。

photoB/写真AC

もっとも、このマイナス幅が増税のインパクトを表すと解釈するのは適切ではない。そもそも、消費税率引き上げが実質GDP成長率に与えた影響を把握するためには、トレンド成長率と比較する必要があり、それは「実質GDP成長率-トレンド成長率」で評価できる。

すなわち、増税後の実質GDP成長率がトレンド成長率を上回れば増税の影響はなく、下回ったとすれば増税の影響は大きかったと判断することができる。

この評価で最も難しいのはトレンド成長率の推計だが、ここでは、最も単純な方法として、トレンド成長率を増税直前まで約5年間の実質GDP成長率(前期比)の平均とし、消費税率引き上げのインパクトを試算してみよう。このとき、1989年のトレンド成長率は1.31%であり、1997年が0.44%、2014年が0.41%、2019年が0.26%となる。

このトレンド成長率を用いて、過去3回や今回の消費税率引き上げにおける増税期の「実質GDP成長率-トレンド成長率」を試算したのが、図表の「増税ショック」欄である。

この比較では、増税ショックが最も大きかったのは1989年のマイナス2.61%であり、それから2014年のマイナス2.31%、2019年のマイナス1.86%、1997年のマイナス1.14%が続く。すなわち、2019年の増税ショックは、1997年よりは大きいが、2014年や1989年よりも小さい可能性が読み取れる。