2月25日にFIT法を改正する内容を含む「強靭かつ持続可能な電気供給体制の確立を図るための電気事業法等の一部を改正する法律案」が閣議決定された。

条文を読み込んだところ、前々からアナウンスされていたように今回の法改正案の内容は多岐にわたり、再生可能エネルギー業界の今後に大きな影響を与えることは確実と見込まれる。

そこで、今回は同法改正案の概要についてやや細かい議論になるが説明していきたい。

まず法改正案の全体像についてだが、今回の改正内容は大きく以下の4本立てになっている。

①一部再生可能エネルギー電気区分へのFIP(Feed-In-Premium)制度の導入

②一部再エネ発電設備に対して廃棄積立制度の導入

③運転開始が遅れている発電所に係る認定の自動失効制度の導入

④再エネ導入拡大に寄与する系統工事に関する賦課金類似の徴収制度の創設

このうち事業者に大きな影響を与えるのが①~③で、④は消費者に大きな影響を与える事項である。なお仮に法案が成立しても、法律の施行予定は2022年4月からである。

また、制度が大きく改正されても旧制度に基づく権利や処分は経過措置によって引き続き効力を持つので既存事業者の権益は保護されることになっている。

以下それぞれについて概説する。

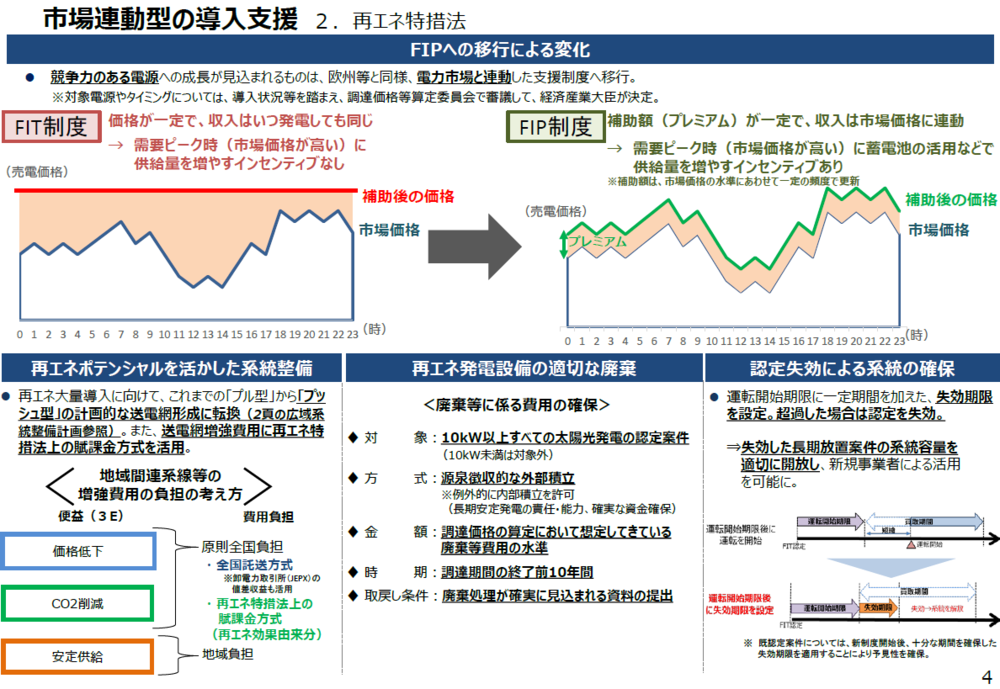

①一部再生可能エネルギー電気区分へのFIP制度の導入

・今回の法改正案では「市場取引による再生可能エネルギー電気の供給」という節が追加されており、同節でFIPに関する制度が整えられる一方、従来からのFIT制度はFIPが導入される分、いわゆる、地域活用要件を満たす発電事業のみに限定するように改正・縮小することが予定されている。

・要は、再エネ導入支援制度は「原則としては卸売市場を活用したFIP制度、一部例外(地域活用要件該当案件)として送配電事業者に全量売電できるFIT制度」という関係になる。

・これにより2022年以降に開発される太陽光発電、風力発電の大半は、卸売市場を通して電気を売ることを余儀なくされる。現実にはほとんどの発電事業者が卸売市場に直接対応することは困難なため、今後なんらかの発電事業者のBG(Balancing Group)に所属して間接的に卸売市場に向き合うことになるだろう。

・焦点としては「FIP導入により既存事業者の選択肢の幅は広がるか?」という点で、具体的には「基準となる売電価格を変えずにFITからFIPに選択的に移行することが認められていくかどうか?」という点が注目される。この点の法律解釈は今後の国会審議等で確認されることを期待したい。

②再エネ発電設備の廃棄積立制度の導入

・今回の法改正案では「解体等積立金」という節が設けられ、一部事業者に設備廃棄の積立が強制的に求められることになった。

・事業者が経済産業省に提出している事業計画との関係では、新たに「再生可能エネルギー発電設備の解体等により生ずる廃棄物の除去その他の処理の方法*」と「そのために必要な費用に充てるための積み立てる金銭の額およびその積立方法*」という項目が加わり、前者が強制記載事項、後者が任意記載事項となった。(*:厳密な法律の文言とは異なる)

・積立方式は原則としては電力会社から源泉徴収される「外部積立方式」で、例外として前述の任意記載事項が認められた事業者の場合は自社で区分経理して積み立てをする「内部積立方式」が可能となる。

・すでに経済産業省から廃棄積み立て制度の導入が表明されていれる太陽光発電に関しては、今後の具体的な手順として、事業者は事業計画の変更手続きを取って「設備の解体等により生ずる廃棄物の除去その他の処理の方法」の認定の申請することが求められていくことになるだろう。

・さらに内部積立の例外の適用を希望する事業者は任意記載事項である積立方式に関しても認定を申請することが求められる。なおこの場合、事業計画通りに積み立てをしていないと認定を取り消されてしまうリスクが生じる。

③運転開始が遅れている発電所の権利の自動失効制度の導入

・現在のFIT法では、一度事業者が認定を受けた後に自動的に認定が失効されることはない。そのため認定を受けた後に長期未稼働の状態であっても、認定自体は有効なものであり続けられ、これが問題視されていた。

・今回の法改正ではこうした問題を解消するため、発電設備ごとに設定された運転開始期限までに発電設備の運転を開始しなかった場合、自動的に認定が失効されることになった。

④再エネ導入拡大に寄与する系統工事に関する賦課金方式による徴収制度の創設

・今回の法改正案では再エネの促進に貢献する系統整備に充てる基金として「系統設置交付金」の創設が規定されている。

・この「系統設置交付金」の原資は賦課金方式と同様に、一般需要者から小売電気事業者を通して徴収されることとされている。つまり賦課金に上乗せして請求されることになるわけで、需要者にとって負担増ということになる。

以上簡単に法改正の概要をみてきたが、今回の改正内容は2017年時の改正よりもさらに大きなものとなっており、事業者としては今から2022年4月の施行に向けて十分に準備を進めていくことが求められる。特に廃棄積み立て制度に既存事業者にも等しく対応が求められるものであり、具体的な対応方法について早急な検討が必要となるだろう。