世界的な株高の中で、ETFの残高が急激に増えています。そんな環境下で世界では資産運用業界の再編が進んでいます。ETFの代表的商品であるスパイダーズ(SPDR、アメリカ株のインデックスに投資するETF)を運用するステートストリートが、資産運用部門の売却を検討していると日本経済新聞が報じています(図表も同紙から)。

(日本経済新聞から)

スパイダーズは残高が何と30兆円。日本の最大規模の投資信託の30倍という巨大ファンドです。にもかかわらず、ステートストリートが業界からの撤退を検討しているのは、手数料の引き下げによる競争の激化です。

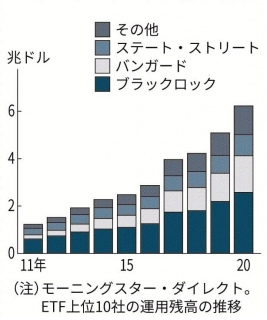

ETFマーケットでは、図のようにブラックロックとバンガードがシェアを伸ばし、大手2社の寡占状態が進んでいます。

世界の資産運用の主流となりつつあるインデックス運用では、アクティブ運用とは違ってファンドの規模に制限なく運用できますから、スケールメリットを生かして手数料を下げていけば、マーケットシェアを高めることができるのです。

日本でもインデックス運用へのシフトが徐々に始まっていますが、運用会社は手数料の高いアクティブファンドに収益を依存しています。

その結果、日本には3000本以上の投資信託がある中で、残高が小さく手数料の高いファンドが多いのです。投資家にとっては、選択肢が多いと言うより、高コストのファンドがたくさんありすぎて、混乱を招くデメリットしかありません。

日本の資産運用会社は銀行や証券会社の系列があって、規模を追求しよういうインセンティブよりも、グループの利益を優先する傾向があります。このような資産運用会社の経営が、日本の個人投資家のすそ野を拡大する妨げの1つになっているのです。

果たして、このような状況はいつまで続くのでしょうか?

編集部より:このブログは「内藤忍の公式ブログ」2021年1月8日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。