マクロ経済が話題になるとき、人気があるのがベーシックインカム(BI)だ。日本維新の会の「日本大改革」でもBIが柱になっているが、基礎年金をBIの財源に充当するという案は昔からあり、政治的には不可能である。

社会保障の総額は126.8兆円(2020年度予算ベース)で、日本最大の既得権のかたまりである。BIの問題は、その既得権を侵害しないでどれだけ財源を出せるかにつきる。

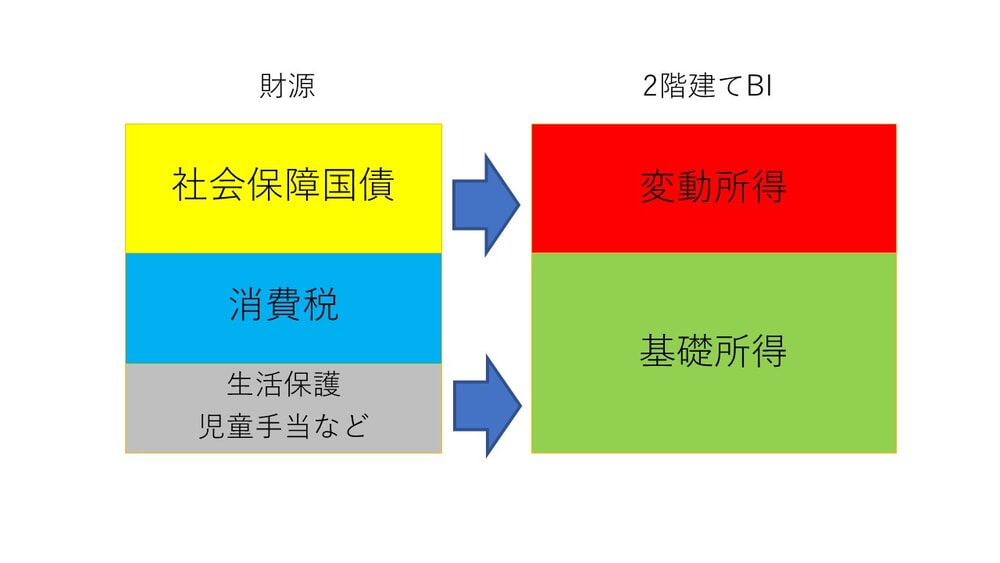

「基礎所得」と「変動所得」の2階建て

現在の国民年金はBIと同じしくみなので、この既得権は守り、基礎所得と名前を変える。これは名前を変えるだけで、今まで払った保険料はまるごと認め、現役世代に国民年金と同じレベルの所得保障を行う。

社会保険料の負担は現在の水準で凍結し、給付の増加分をBIに置き換える。国民年金の受給者4000万人を除く8600万人に、国民年金と同じ月額6万円を支給することを目標にし、まず同じ性格の所得再分配サービスをBIに置き換える。

生活保護は2.8兆円、児童手当は2.1兆円、雇用保険は1兆円で、合計5.9兆円。今は納税者だけが基礎控除20.7兆円という給付金をもらっているので、これをすべて基礎所得に置き換えると、合計26.6兆円の財源ができる。

このうち国民年金の支給額23.9兆円の50%が国費支給なので、その財源12兆円を引くと、14.6兆円の財源が調達できる。今の消費税収は21.7兆円なので、これをすべてBIの財源にすると合計36.3兆円。これを8600万人に分配すると、月額約3.5万円になり、6万円には2.5万円足りない。

この不足額25.8兆円を社会保障国債でまかなう。今でも一般会計の社会保障関係費35.9兆円のうち、消費税以外は国債でまかなっているが、消費税21.7兆円をすべてBIに使うと財源が不足するので、用途を社会保障に限定した国債を発行するのだ。

現在の国債発行額14.2兆円に、変動所得25.8兆円を加えた40兆円が必要である。これは無利子の永久国債で、全額を日銀が引き受ける。この部分を変動所得と呼ぶことにする。厚生年金は今までと同じしくみのまま、名前だけ変える。これは公的年金と同じような「2階建て」のBIである。

変動所得を日銀がコントロール

この案の長所は、高齢者の既得権を守る(年金の名前を変えるだけ)一方、現役世代の最低所得を保障することだ。 いま生じている大幅なデフレギャップを給付金で埋めることは景気対策にもなるが、いいことばかりではない。

国債を毎年40兆円も増発し、それをすべて日銀が引き受けると、マネタリーベースが市場に大量に出てインフレになるおそれがある。最初は変動所得を毎月1万円とし、金利やインフレ率に大きな変化がなければ2万円、3万円…と増やし、インフレ率が一定の限度を超えたら、ただちに買い取りをやめる。

今のように民間の貯蓄過剰がGDPの5%以上ある状態では、30兆円ぐらいが限度だろう。インフレ予想が起こらないとインフレにはならないが、「臨界点」を超えるとインフレが始まり、名目金利が上がる悪循環が始まる。そのリスクは小さくないが、このままコロナ不況から脱却できないリスクも大きい。

マクロ経済をコントロールするには、日銀がインフレ目標を厳格に守る必要がある。日銀政策委員会が目標を決め、インフレ率や金利が基準を超えたら日銀は社会保障国債の買い取りをやめ、変動所得を減らす。

これは財政ファイナンスの制度化なので、日銀法の改正が必要だ。日銀の独立性は守るが、国債の直接引き受けは認める。2階部分はヘリコプターマネーの一種で、フィッシャーの提案した条件つき財政ファイナンスとほとんど同じだ。

財政ファイナンスは今でも日銀が実質的にやっており、財政と金融の協調は必要だ。常態化すると財政規律のゆるみが生じ、政府債務が発散するおそれがあるが、日本では過剰な緊縮の弊害が大きい。大幅に貯蓄過剰になっている日本では、多少の財政赤字は必要だ。プライマリーバランス黒字化より、貯蓄・投資バランスの安定化のほうが大事である。

MMTは陳腐な話だが、クルーグマンも指摘するように、そのコアになっているラーナーの機能的財政論は正しい。財政規律を自己目的化すべきではない。ラーナーが言ったように、政府の目的は財政の安定ではなく経済の安定なのだ。