11月2~3日開催の米連邦公開市場委員会(FOMC)の議事要旨が11月24日、公表された。同会合では 市場予想通りFF誘導金利目標を0~0.25%で据え置いた。一方で、前回のFOMCで示唆した通り、資産買入は現状の月1,200億ドルのところ、今月後半から150億ドル縮小し米国債は800億ドル→700億ドル、住宅ローン担保証券(MBS)は400億ドル→350億ドルにすると発表。予定通り進めば、2022年半ばにテーパリングを終了する見通しだ。

mishooo/iStock

前述の通り今会合でテーパリング開始を決定したばかりだが、FOMC議事要旨では「複数(some)の参加者は、インフレ圧力が高まる局面で買入縮小規模を月150億ドル以上とすれば、委員会がFF金利を調整するにあたって一段と有利な立ち位置になるとの考えを示した」ことが分かった。さらに「様々な参加者は、インフレが委員会の目標を上回って推移し続けるならば、資産買入やFF金利の調整を予想より早く行うよう備えるべきと指摘した」という。

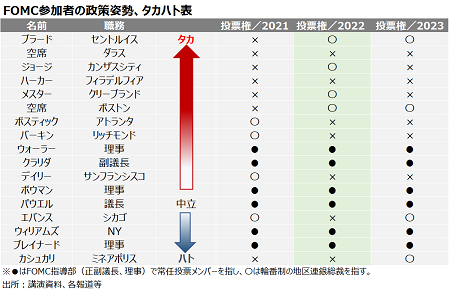

足元で、テーパリングの加速に支持を表明するのはクラリダFRB副議長を始めウォーラーFRB理事、ブラード・セントルイス地区連銀総裁、ボスティック・アトランタ地区連銀総裁、さらにハト派と目されていたデーリー・サンフランシスコ地区連銀総裁。このほか、タカ派もテーパリング加速を支持するならば、多数派となる。

チャート:FOMC参加者のタカハトチャート修正版

(作成:My Big Apple NY)

その一方で、議事要旨では「一部の(a number of)の参加者は供給制約や労働市場、インフレの動向を注意深く評価すべく、忍耐強い姿勢が必要と強調した」との文言が入った。インフレ加速局面では躊躇なくテーパリング加速や利上げに踏み込むとの言及もあったが、ハト派がタカ派に抵抗している様子が見て取れる。詳細は、以下の通り。

〇金融政策について

<資産買入、利上げについて>

・参加者は、”さらなる一段の進展”(量的緩和ガイダンス:雇用の最大化とインフレ2%超という目標をめぐる)に関し、雇用の最大化の面で達成したと評価した。さらにインフレに関し、参加者は全般的に委員会の基準を明らかに十二分に達成されたと判断した。

・このような背景から、参加者全員が今回の会合で資産買入の縮小を発表することが適切と判断した。

・参加者は、次回会合までに米国債の買入規模を月100億ドル、住宅ローン担保証券を月50億ドル縮小するという計画を概ね支持し、その後も同様の削減が適切である可能性が高いと判断した。

・複数(some)の参加者は買入を早期に終了させるため、削減のペースをやや速めることを希望した。

・参加者は、買入ペース縮小の開始は、FF金利の調整に関する直接的なシグナルを伝えることを意図したものではないと指摘した。

・参加者は、資産買入ペースの縮小の基準と比べ、FF金利引き上げ基準がより厳しいものになると強調した。

・参加者は、リスク管理の観点から適切な政策調整を行う上で柔軟性を確保することは、不確実性の高い環境下で最も重要と強調した。

・複数(some)の参加者は、インフレ圧力が高まる局面で買入縮小規模を月150億ドル以上とすれば、委員会がFF金利を調整するにあたって一段と有利な立ち位置になるとの考えを示した。

・様々な参加者は、インフレが委員会の目標を上回って推移し続けるならば、資産買入やFF金利の調整を予想より早く行うよう備えるべきと指摘した。

・同時に、供給制約や生産物流、ウイルスの動向などをめぐる多大な不確実性が続くため、一部の(a number of)の参加者は供給制約や労働市場、インフレの動向を注意深く評価すべく、忍耐強い姿勢が必要と強調した。

・とはいえ、長期的な物価安定や雇用の最大化にリスクを与えるインフレ圧力に対応するにあたって、参加者は委員会が躊躇しないと指摘した。

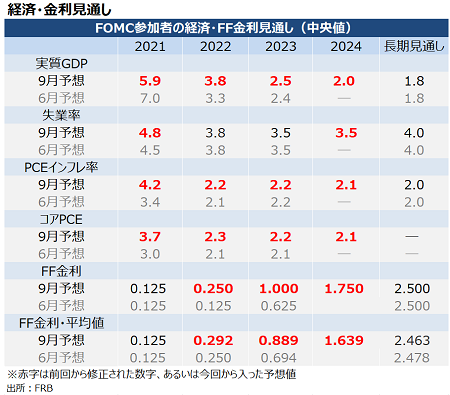

チャート:9月FOMCでの参加者のFF金利見通し

(作成:My Big Apple NY)

(作成:My Big Apple NY)

〇経済への影響について

<経済全般>

・参加者は、ワクチンの進展と力強い政策支援を受け、経済活動や雇用の指標が引き続き強まったと指摘した。ただし、参加者は成長をめぐり上半期の力強いペースから、7~9月期に大幅に鈍化したとみなした。デルタ株の感染拡大により、家計や企業の支出を抑えた。

・パンデミックの打撃を最も受けた業種は足元数ヵ月で改善したが、夏のデルタ株感染拡大を受け、ペースは鈍化した。

・物価は概して一過性と予想される要因を反映し、高止まりした。パンデミックや経済活動再開がもたらす需要と供給の不均衡により、複数の業種で大幅な値上げを招いた。

・参加者は、経済の道筋が引き続きウイルス次第と指摘。ワクチンと供給制約解消へ向けた進展が経済活動と雇用を引き続き支え、インフレを低減させると見込むが、経済見通しのリスクは残存する。

<経済見通し>

・参加者は、経済見通しをめぐる不確実性が高いと判断した。また、労働参加率など労働市場や、供給制約の解消に掛かる時間などをめぐる不確実性が引き続き高いと判断した。

・参加者は、短期的にインフレの上方リスクを指摘。パンデミックの発生以来、家計に蓄積されてきた著しい貯蓄が取り崩されることで、短期的に総需要が増加する可能性が挙げた。

・数人(a few)の参加者は、冬の間のコロナ感染者の増加、新たな変異株の出現により、経済活動を低下させ、物価上昇圧力を強める可能性がある指摘した。

<供給制約>

・参加者は、供給制約と人手不足が製造業活動や後半にわたる企業部門で主な活動抑制要因になっていると指摘した。

・企業が直面しているボトルネック圧力は、出荷や輸送の大規模な滞留に加え、様々な商品に対する需要の急増、労働力やその他の資材の不足、生産コストの上昇、主要部門の在庫水準の低下などに伴う世界的な供給網の混乱を伴った。

・多くの企業にとって供給網の問題は悪化し、参加者は、企業がこれらの課題に対応するために、値上げ、顧客離れ、供給網の再構築、高くとも代替輸送手段を利用するなど、様々な対応を講じていると報告した。

・参加者は、供給制約が以前の予想よりも長く続く可能性が高いと判断した。

<労働市場>

・参加者は、労働市場が足元数ヵ月において引き続き改善していると認識。

・9月に雇用は鈍化したが、失業率は一段と低下した。

・参加者は、9月の雇用の伸びがコロナを受けた離職などによる人手不足と見込んだ。コロナ感染者数が夏頃の水準以下にとどまるなか、参加者は今後、雇用の回復ペースが改善すると予想した。

・労働市場は全米で異なるが、複数の参加者は労働市場が著しくひっ迫している兆候に言及した。離職者数や求人数、雇用コスト指数などが示す名目賃金の力強さ、カンザスシティ連銀の労働市場指数などに表れている。

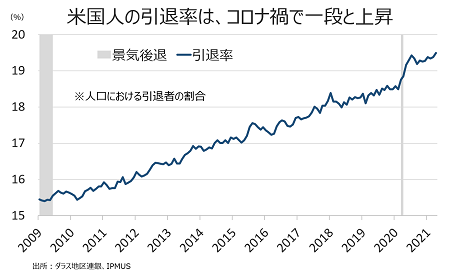

・一部の参加者は、労働参加率がパンデミック前の水準以下で推移していると指摘。一部の参加者は労働参加率は構造的に過去の水準以下にあると指摘、数人の参加者はパンデミックに入った頃からの引退者の増加を挙げた。

チャート:人口に占める引退者の割合は上昇

(作成:My Big Apple NY)

・他の一部の参加者は、託児所不足などパンデミック絡みの要因で労働力が低水準にあると指摘、経済と公共衛生状況が改善すれば、こうした要因は減退すると見込んだ。

<物価>

・参加者は概して、足元のインフレ高止まりが一過性の要因を反映しているとみるが、以前の予想よりインフレ圧力が続くと判断した。

・デルタ株感染は供給制約の障害を一段と悪化させ、モノの需要を高水準に保つことの一助となり、物価に上方圧力を加えた。

・参加者はまた、エネルギー価格や名目賃金、住宅価格や家賃などの値上がりが物価を押し上げたと指摘した。

・複数の参加者は、物価の上昇が広範囲にわたったと強調。参加者は著しい物価上昇圧力は以前の予想余より長引くと見込むものの、供給と需要の均衡が低減すれば、概して2022年の間に解消すると見込む。

・とはいえ、参加者はこうした物価への評価に対し不確実性が高まったと指摘。多くの参加者は、インフレの高止まりは執拗に続くとの考えを寄せた。

・参加者は、今年に入ってからの著しい生活費の値上がり、それに伴う家計への負担、特に必要な商品やサービスの価格上昇に対応できる範囲が限られる家計への負担に注意を払った。

<スタッフの経済見通し>

・7~9月期実質GDP成長率は、前期から大幅に鈍化した。

・雇用は改善を続けるも、過去数ヵ月より著しく鈍化。

・9月のインフレ率は前年比で引き続き高止まり。

・11月FOMC時点でのスタッフ経済見通しは、前回からわずかに下方修正した。サプライチェーンの制約の解消は、当初予想より遅れ、段階的となる見通しだ。それでも、実質GDP成長率は2021年に大幅に拡大する見通し。

・2022年は、経済活動の再開とサプライチェーン制約の解消により、前年と同程度の成長が見込まれる。

・2023年には経済活動再開による押し上げなどが低減し、実質GDP成長率は大幅に鈍化し、2024年と共に潜在成長率程度になるだろう。しかし、過去と比較して低い失業率に支えられ、潜在成長率を上回って推移しうる。

・短期のインフレ見通しは足元の数字を受け上方修正、食品やエネルギー価格が予想より上回る推移となったほか、生産活動のボトルネックや賃上げが予想より幾分大きく物価に上方圧力を与えると想定されるため。この結果、PCE価格指数は9月時点を大幅に上回り、年末は2%を大きく上回る見通しだ。向こう2年間は、供給制約による押し上げ効果が一部巻き戻され、資源稼働率は一段と引き締まるとみられる。従って、PCE価格指数は2022年に2%へ戻し、2023年は1.9%へ振れ、2024年に再び2%へ回帰すると見込む。

・スタッフは、経済活動の基本見通しには引き続き下方リスクがあるとみなし、インフレ見通しには上方リスクに傾いていると判断する。

・特に、今冬に大規模な感染者の増加がみられれば重要なリスクとなるほか、一段と深刻な供給制約もさらなる経済活動の減速とインフレの上方リスクを与える。

〇金融市場、金融環境

・全体的に金融動向は、経済活動及び家計や企業の信用の流れを支援する政策を一部反映し、引き続き緩和的だった。

・多くの参加者が、金融の安定性に関する問題について言及した。数人の参加者は、米国の金融システムの強さと回復力を支える要因として、銀行の強固な資本と流動性の状況、住宅価格が上昇している環境下で住宅ローンの引受基準が大幅に緩和されていないことなどを挙げた。

・少数の参加者は、特に最大手の銀行において、銀行の強固な資本状態を維持することの重要性を強調した。

・また、参加者の中には、金融システムの潜在的な脆弱性を示すいくつかの要因を挙げる者もいた。例えば、資産クラスにかかわらず資産評価が上昇していることや、銀行が非銀行金融会社へのエクスポージャーを高めていること、中央取引先の清算・決済システムで使用される担保の流動性が急激に低下するリスクなどが挙げられました。

・サイバーセキュリティの分野では、数人の参加者が、米国の決済プロセスや金融システムを混乱させる可能性のあるサイバー攻撃への備えを強化することの重要性を強調した。

・数人の参加者は、ステーブルコインに関連する満期や流動性の変化を含む金融安定性のリスクについてコメントし、規制当局がこれらのリスクに対処する必要性を指摘した。

・数人の参加者は、金融システムが直面している気候関連のリスクを体系的にウォッチすることの重要性を指摘した。

<スタッフの評価>

・インフレのリスクと関連して市場のFF金利織り込み度が修正され、米国債利回りの上昇につながった。先進国の長期国債利回りは特に著しく上昇した。

・こうした利回り上昇圧力にも関わらず、株式市場は業績を追い風に上昇した。

・社債スプレッドはほぼ変わらず。

・短期資金調達市場は安定的で、翌日物リバース・レポの参加者は一段と増え導入以来で最高となった。

・市場の資金調達環境は緩和的で、銀行の貸出基準は大半のカテゴリーで緩和された。

・市場における中国の不動産市場セクターへの懸念は高止まりし、関連ファンドへの資金流入は鈍化したが、金融市場広範への影響は限定的だった。

――11月2~3日開催のFOMCでテーパリングを決定して早々、物価の上振れを背景に早期の加速を議論し始めました。「複数(some)」、「様々(various)」の参加者が早期のテーパリングに傾いているだけに、ゴールドマン・サックスが予想するように、2022年1月のテーパリング加速もかくやというように見えます。

その半面、「政策の柔軟性」という観点で言えば「一部の(a number of)の参加者は供給制約や労働市場、インフレの動向を注意深く評価すべく、忍耐強い姿勢が必要」とありました。人数の表現でいえば、概してMany> a number of > several > some > a few > a coupleとなるため、単純に考えれば、明確にテーパリング加速を求める声=someは、慎重なa number ofより少ないことが分かります。

しかし、インフレ圧力の高まりを受け、ハト派から中立派にしてみれば、テーパリングや利上げの前倒しの余地も作っておきたかたったところでしょう。

11月30日に予定する上院銀行委員会での証言前に公表されたパウエルFRB議長の事前原稿も、悩ましい内容でした。物価に対しては「需要と供給の不均衡が是正されれば、2022年にわたり大きく鈍化する」と予想しつつ、「物価を押し上げる要因は、2022年にかけても残る」と、どっちやねんと突っ込みたくなります。さらに、オミクロンにも言及し「雇用と経済活動の下方リスクを与える」との見解を寄せていました。ただ一つ行間から読み取れるのは、パウエルFRB議長自身がタカ派に傾倒していないことでしょうか。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2021年11月30日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。