bakhtiar_zein/iStock

成長に資するカーボンプライスとは何か? 本年6月に公表された政府の「2050年カーボンニュートラルに伴うグリーン成長戦略」においては、CO2排出に政策的なコストをかけてその排出を抑制する「カーボンプライシング」政策について、

市場メカニズムを用いる経済的手法(カーボンプライシング等)は、産業の競争力強化やイノベーション、投資促進につながるよう、成長に資するものについて、躊躇なく取り組む。検討に当たっては、総理指示の下、経済産業省、環境省が連携して取り組むこととしており、成長戦略の趣旨に則った制度を設計し得るか、マクロ経済・気候変動対策の状況や、脱炭素に向けた代替技術の開発状況等を考慮した適切な時間軸を設定する観点から、検討を進める。

と記載された。温暖化対策として有効なカーボンプライシングの導入は、「成長に資する」ことが前提になっているのである。

これを踏まえて、目下環境省と経済産業省がそれぞれ設置した専門委員会の場において「成長に資するカーボンプライシングの在り方」についての議論、検討が行われている。特に化石燃料の使用やCO2排出に課税する「炭素税」の導入・強化の是非については、成長に資するかどうかを巡って賛否両論があり、結論は出ていない。

そうした中でこのほど決定された令和4年度税制改正大綱の中で、温暖化対策については、「検討事項」の中で以下のように規定されている。

カーボンニュートラル実現に向けたポリシーミックスについては、政府の議論も踏まえつつ、産業競争力の強化、イノベーションや投資の促進につながり、成長に資するものとなるかどうかという観点から、専門的・技術的な検討を進める。その際、現下の経済情勢や代替手段の有無、国際的な動向やわが国の事情、産業の国際競争力への影響等を踏まえ、国益の観点から、主体的かつ戦略的に検討するものとする。

ここでは炭素税はもとより、炭素税以外のカーボンプライシング制度(排出権取引やクレジット取引など)についても検討対象として明示的に記載されてはおらず、カーボンニュートラルに向けた投資促進減税や補助金、研究開発支援策、環境ラベリングなどを含んだ、より広いポリシーミックスの概念の中で、「産業競争力の強化やイノベーション・投資の促進につながる」ことを通じて「成長に資する」気候変動政策の在り方を検討することになっている。

ではカーボンプライシングが成長に資するようにするにはどうすればよいか?さらに言えば何をしてはいけないか(成長を阻害するか)について、産業用電気料金の例から具体的に見てみたい。

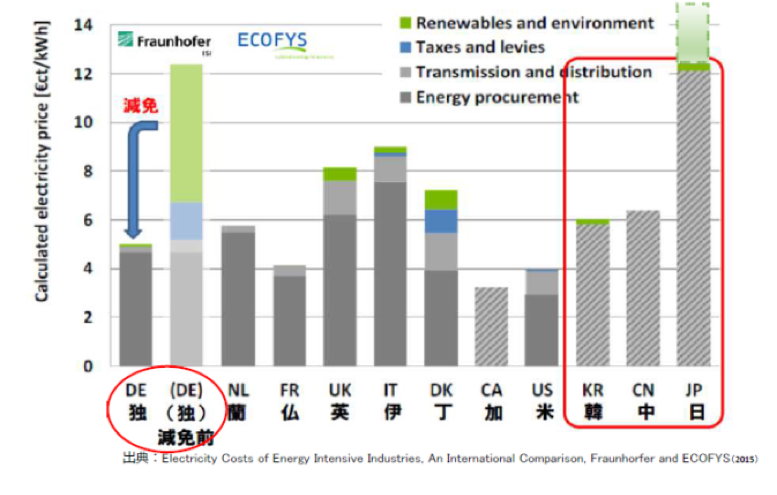

図は、2015年に欧州の2つの有力なシンクタンク(エコフィス、フラウンホーファー研究所)が行った世界各国の産業用電気料金とその内訳の比較である。

一見してわかるように、右端の日本の電力料金は、左のドイツと並んで突出して高い。2015年の調査ということで、震災による原発事故により、低廉で安定的なベース電力を供給してきた原発が停止している影響が反映されているのだが、日本の製造業は、工業製品の輸出で国際競争のライバルである中国や韓国と比べて2倍余り、豊富な自国産の天然ガスや石油に支えられた米国、カナダと比べると3倍以上の電力コストを負担して生産活動を行っている実態が示されている。

作った製品の価格が国際競争の下、国際的な相場に抑えられている以上、生産に必要な投入要素のうちエネルギーのコストにこれだけのハンデを負っていると、他の投入要素のコストを切り詰めて競争力を維持する必要がある。

18年度の貿易統計で総輸出81.5兆円のうち67兆円を支えている日本の製造業にとって、まさに人件費がその抑制対象となり、これが日本企業の給与水準が慢性的に上向かない一因となっていると思われる。高い産業用電力料金は、日本の経済成長の足を引っ張っているのである。

一方、図の左から二番目はドイツの「額面」の産業用電気料金であり、これを見ると再エネ大量導入コストが課されているドイツの電力コストも日本と遜色ないほど高いことがわかる。

ただ、この調査では、各国の電気料金についてその内訳を調べ、わかるものについては本体価格を灰色(うち薄い灰色は送配電コスト)、租税公課を青、環境コスト(電気の場合再エネ賦課金が中心)を緑で示している。そしてドイツの場合、産業用電気料金については、再エネ賦課金、公租公課(消費税、炭素税など)、送配電コストなど、緑と青の部分を大幅に減免して、実際に企業が負担する電気料金は図の左端に示す水準まで政策的に引き下げられていることを明らかにしている。

図をよく見ると、この水準は左から4番目のフランスの料金とほぼ同じであることがわかる。フランスでは、広く知られているように電力の7割以上を安価・安定供給可能な原子力で賄っており、発電コストが低く抑えられている。

国境を接し、共通通貨ユーロの下、EUの統一市場で物品が無関税で自由に取引されるEUの中で、フランスとの間で電力コストに額面で示すように倍以上の差があれば、ドイツ国内に立地する工場は競争力を失い、企業は生産拠点をフランスに移転し、雇用もドイツから流出することは目に見えている。そうした事態を回避するため、ドイツでは産業用電気料金のうち、政策的に課されているコスト(再エネ賦課金や税金等)を産業向けに大幅に減免して、フランスとマッチングさせる産業政策がとられているのである。

日本でも、政府が掲げた「2030年までに温室効果ガスを46%~50%削減する」という大胆な目標に向けて、今後様々なポリシーミックスを総動員した政策が進められていくことになるが、日本のGDPのうち67兆円もの輸出収入を稼いでいる製造業の国際競争力を、いかに維持しながらそうした対策をとっていくかが「成長に資するカーボンプライス」の絶対条件となる。

中国、韓国といった製造業のライバルが近隣にひしめく日本において、突出して高い電力コストを製造業に課してきたことが、賃金の抑制圧力の要因となってきたのだが、ここにカーボンプライシング政策でさらなるコストアップを招けば、企業収益をさらに圧迫し、製造拠点の海外移転や国内生産からの撤退を招き、今後は賃金低下にとどまらず雇用の喪失を招くことは必至だろう。それが「成長に資するカーボンプライス」にならいのは自明である。

この図は、2015年時点の調査結果であるが、右端の日本の価格には、筆者が点線で2021年度の再エネ賦課金3.36円/kWhを追加している。FIT制度により電力に課されているカーボンプライス(=賦課金)が、15年以降後大きく拡大している実態を示すものだが、政府が今年6月に発表した第6次エネルギー基本計画では、2030年までに再エネ賦課金負担が現状より更に2兆円も上乗せされるとしている。

それに加えてさらに炭素税などによるカーボンプライシングを追加的に導入すれば、化石燃料に電力の約8割を依存する日本の発電コストが際限なく上昇することは避けられず、その結果、産業用電力料金がさらに上昇して、日本経済の屋台骨を背負っている製造業の競争力が喪失し、日本経済や雇用に取り返しのつかない打撃を与えることになるだろう。

「成長に資するカーボンプライス」のありかたについては、この日本の実態を踏まえ、ドイツの例を見習って、産業用電力料金をアジアの近隣諸国をベンチマークとし、十分に競争できる遜色ないレベルまで引き下げるための、戦略的なエネルギー産業政策を構築することが必須である。

それこそが、国際市場で日本製品が競争力を確保しつつ、十分に収益を稼いで雇用を国内に維持しつつ、グリーンイノベーションを強力に推進し、さらに低迷を続ける賃金の引上げも実現するという「新しい資本主義」実現への道である。