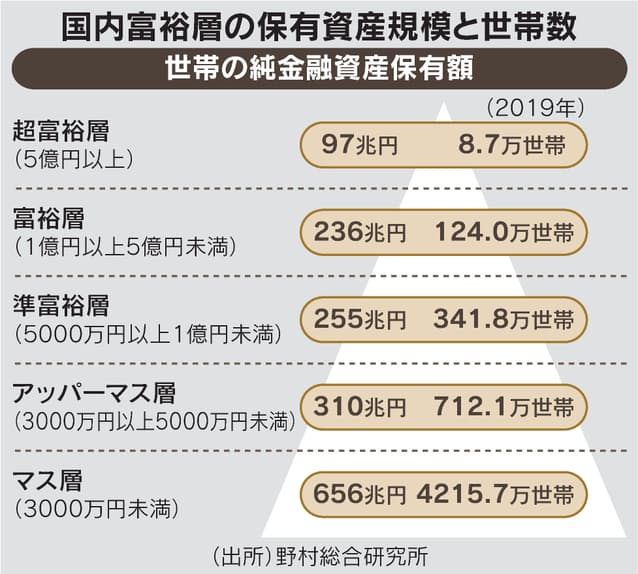

野村総研の調査によれば、純金融資産5億円以上の「超富裕層」は日本で87,000世帯と推定されています。

図表:日本経済新聞電子版より

ただし、これは2019年の数字ですから、コロナ禍での資産価格の上昇により、世界の富裕層は更に増えています。

日本の金融機関が新たな収益源として、このような経済的に豊かな人たちにアプローチしようとしています。

yaophotograph/iStock

「青い銀行」は、昨年末グループの証券や信託と連携。金融資産30億円以上のウルトラ・ハイ・ネットワースと呼ばれる人たちにワンストップでアプローチする体制を整えたそうです。

確かに、IPOの主幹事で親密な関係を築けば、保有株担保の融資や売り出し、不動産購入、相続といったビジネスにつなげることが出来ます。

しかし、最近増えているのは、株式公開以外で資産を築いている人たちです。

彼らの多くは若年層で、資産運用に関しては金融取引はネット証券などを使い、ラップ口座のような高コストな金融商品は利用しない「スマートインベスター」です。

また、金融資産だけではなく、海外不動産のような専門的な知識と情報が必要な投資対象にも興味を持っています。

これに加え、現代アートやワイン、ウイスキー、ヴィンテージカーと言ったアイテムにも興味の対象を広げています。

残念ながら、日本の金融機関の富裕層担当者には、上記のような資産に対する知識や情報が欠如しています。

欧米のプライベートバンクのような、コンシェルジュ的なサービスを展開したくても、提供できる情報が限られているのです。

金融商品だけの差別化には限界があります。預金金利の優遇といった小手先のサービスを提供しても、本質的な富裕層ビジネスの拡大にはつながりません。

私が主宰する資産設計実践会にも多くの超富裕層が集まっていますが、上記のような一般には得られない「インナーサークル情報」に対する強いニーズを実感します。

富裕層が本当に何を求めているかは、富裕層にならないと分かりません。日本の金融機関の担当者のライフスタイルは超富裕層とは、ずいぶん異なり、新興富裕層の本質的なニーズには理解も対応もできないと思います。

という訳で、日本において富裕層が満足できるワンストップサービスが本格的に提供されるまでには、まだまだ時間がかかりそうです。

編集部より:このブログは「内藤忍の公式ブログ」2022年1月2日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。