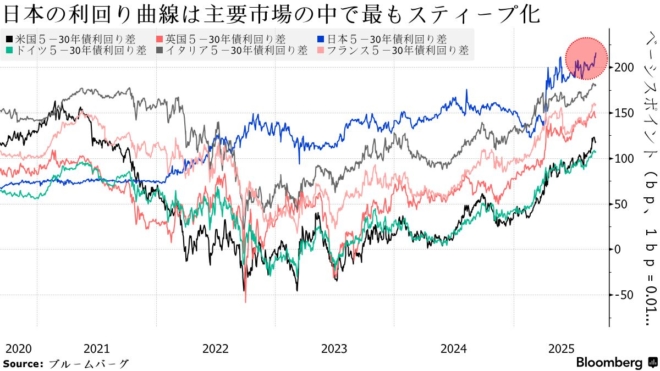

日本の長期金利が上がっています。長短金利差(5年物~30年物)は2%以上も開き、主要国の中でも最大になりました。これは短期金利に対して国債のリスクプレミアムが上がっていることを示しています。

…といっても金利の意味を知らない三橋貴明さん(およびその信者)には何のことかわからないと思うので、小学生にもわかるように解説しましょう。

Q. 金利って何ですか?

みなさんがよく知っている金利は、銀行の預金金利でしょう。これはもう20年近くゼロで、ほとんど意味がありません。もう一つは銀行が集めた預金を企業に貸し出す貸し出し金利で、この利ざや(貸し出し金利-預金金利)が銀行のもうけになります。

Q. 金利を上げるってどうするんですか?

昔は「公定歩合」という日銀の貸し出し金利があったのですが、今は日銀が債券や手形を銀行から買ってお金を供給し、短期の政策金利を誘導します。その誘導目標が日銀当座預金の金利で、今は0.5%です。

これがプラスになると、民間の資金が日銀に吸い上げられ、短期金利が上がります。金利は資金の需要と供給で決まるので、銀行の資金供給が減ると金利が上がるのです。特に国債などの長期金利は短期金利より高くなり、日銀がコントロールできません。

Q. 金利が上がると何が起こるんですか?

企業のビジネスは、金利が上がるとやりにくくなります。ゼロ金利だったら、いま1億円借りたら10年後に1億円返せばいいのですが、金利が1%になると、1億1000万円返さないといけません。それだけもうけが少なくなるので景気が悪くなります。

国の場合、政府の借金は1000兆円あるので、いま国債の利払いは毎年約10兆円ですが、長期金利が2%になると、これが20兆円ぐらいになり、財政が苦しくなります。

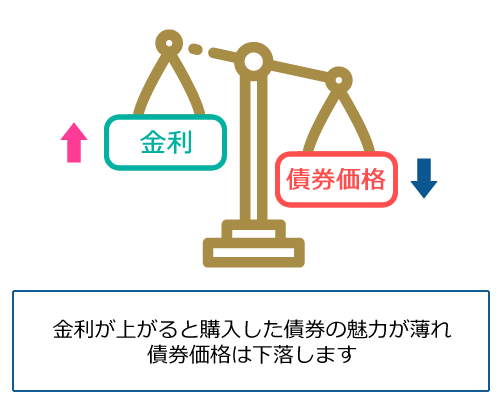

Q. 金利が上がると国債の価格はどうなるんですか?

新しく発行される国債(新発債)の価格は、たとえば長期金利が1%になっても、額面の価格は変わりませんが、発行金利が上がると今までに発行された国債(既発債)の値段が下がります。

内藤証券

たとえば金利1%で発行された額面100円の10年物国債Aを満期まで保有すると、毎年1円×10年=10円の金利がつくので、元利合計で110円返ってきます。あらたに発行される10年債Bの発行金利が2%に上がると、金利は20円、元利合計は120円になります。このため1%の国債の金利の魅力がなくなるので、価格は下がるのです。

このとき今までに発行された国債Aの元利合計は110円ですから、その市場価格を下げないと売れません。その市場価格を100×Aとすると元利合計が国債Bと等しくなるためには、

120×A=110

この計算は小学生でもできますね。A=110÷120=0.92、つまり金利が1%から2%に上がると、昔100円で買った国債Aは92円でないと売れないので、8円の損が出ます。実際に市場で取引されるのは債券価格で、金利はそこから自動的に決まります。

つまり金利上昇=債券価格下落なのです。これが三橋さんの知らない評価損です。

Q. 債券価格が下がるとどうなるんですか?

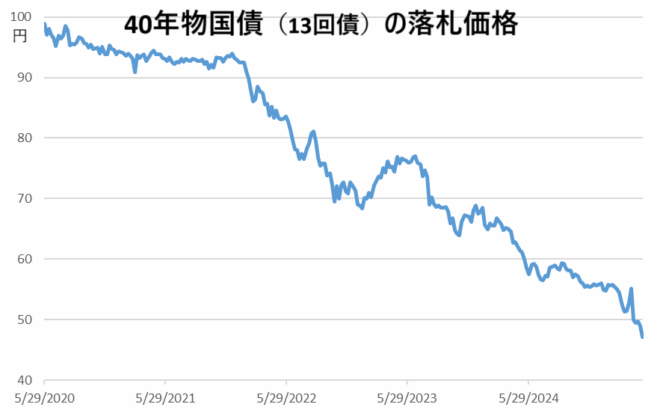

金融機関は国債をたくさんもっているので、その国債に評価損が出ます。その率は債券の残存期間(満期まで何年あるか)によってちがいますが、10年債は1%の金利上昇で1割ぐらい損が出ます。いま40年債の金利は3.5%ぐらいなので、その時価は額面の半分以下になっています。

いま市場には1000兆円の国債(残存期間は平均8年)があるので、長期金利が1%上がると、ざっくりいって50兆円ぐらい評価損が出ます。日銀はその半分をもっているので、25兆円ぐらい評価損が出るといわれています。

Q. そんなに損が出ると銀行がつぶれるんじゃないですか?

評価損は帳簿上の損なので、債券を売らないと実現しません。日銀の評価損は10兆円ぐらいですが、日銀は国債を満期まで保有するので、評価損は実現しません。何かあって売却しても、自己資本は11兆円ぐらいで株式の評価益が30兆円以上あるので大丈夫です。

しかし資産が時価評価される民間の銀行は大変です。30年債や40年債などの超長期債をもっている生命保険会社の資産は大幅に目減りしており、決算でその損を計上する減損処理が必要になります。これに不安を抱いた契約者が解約するかもしれません。銀行や信用金庫などにも多額の評価損が出ているので、取り付けが起こるおそれもあります。

Q. 取り付けって何ですか?

銀行は預金のほとんどを貸し出して信用創造しているので、預金者が一度に預金を引き出すと払い戻せません。MMTの人は「銀行が貸し出しでいくらでも信用創造できる」と信じていますが、これは貸し出す先の企業が預金をもっている場合だけです。

取り付けが起こって企業が預金を全部引き出すと信用創造はできないので、銀行が貸し出し先からお金を回収する信用収縮が起こります。企業がつぶれ、企業に貸していた銀行がつぶれます。これが1998年に日本で起こった金融危機で、その後遺症は10年以上つづきました。

Q. 政府・日銀はどうすればいいんでしょうか?

中田敦彦さんも言ったように、インフレで金利が上がっているとき、減税や給付金で財政赤字を増やすのは危険です。「物価高対策」どころか、インフレはひどくなり、最悪の場合は国債が暴落して金融危機が起こります。

まず日銀が政策金利を上げてインフレをおさえ、政府が財政赤字を減らして長期金利の上昇を防ぐことが大事です。国債の金利は政府の財政に対する不信のあらわれなので、赤字が増えると長期金利が上がります。

世界的に金利上昇で政府への不信感が強まっているとき、日本の与野党がバラマキで財政赤字を増やしているのは、集団自殺のようなものです。三橋さんのような自称MMTは、その首にかけた縄を引っ張っているのです。

10月3日からのアゴラセミナー「日本経済はどこで間違えたのか」では、バブル崩壊後の金融危機も振り返って考えたい。