経済財政諮問会議のブランシャール提言は大きな反響を呼び、政府関係者からは「積極財政が支持された」とか「プライマリー黒字化は先送りしてもいい」とか都合のいい解釈も出ている。

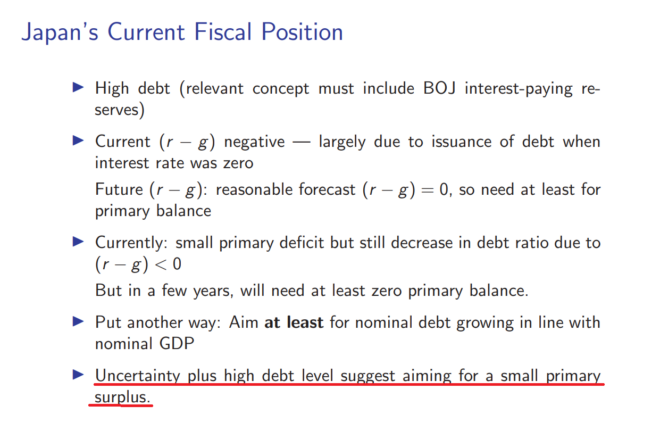

しかし彼は次のように「不確実性や高水準の政府債務を踏まえると、小幅のPB黒字をめざす(aim for)ことが望ましい」と明言した。内閣府はこれを「多少のPBの黒字を視野に入れることが示唆される」と不自然な日本語に訳している。

ブランシャールの資料(原文)

基準は動学的効率性(r>g)

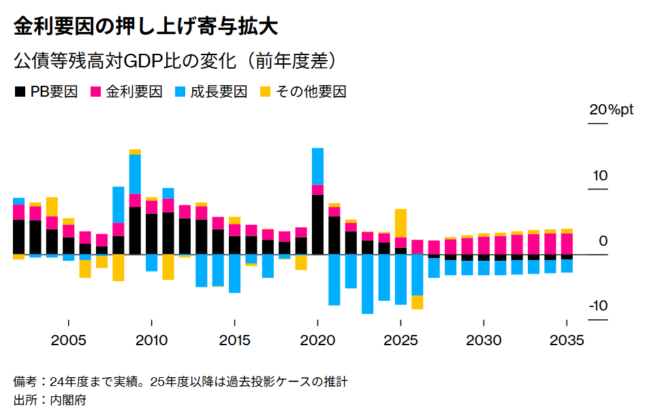

2026年度予算は約8000億円のプライマリー赤字となる見通しである。財務省のプライマリー黒字化目標の理論的根拠は「長期金利(r)<名目成長率(g)なら政府債務は安定化する」というドーマー条件だが、日本ではこの10年、一貫してr<gである。

この状況がずっと続くなら、PBが均衡しなくても政府債務比率は安定するが、金利が上がるとそうはいかない。ブランシャールも指摘するように、問題は政府債務残高ではなく、マクロ経済の動学的効率性である(*)。これは資金の時間を通じての配分が効率的かどうかという基準で、rとgの大小関係で次のようにわけられる。

- r>g>0:動学的に効率的

- g>r>0:非効率的・低金利

- g>r=0:非効率的・ゼロ金利制約

1の場合には投資収益率が成長率より高く、資金配分が効率的なので、財政赤字で金利が上がると、民間投資をクラウディングアウトして将来世代の所得が減る。これが標準的なマクロ経済学の想定している環境で、政府投資は非効率なので緊縮財政が望ましい。

2の場合は金利が成長率より低いため、政府支出は民間投資をクラウディングアウトしないので、政府は失業を減らすために財政赤字を増やすべきだ。これがケインズの想定していた1930年代の状況に近い。

中期的にはPB黒字化が必要だ

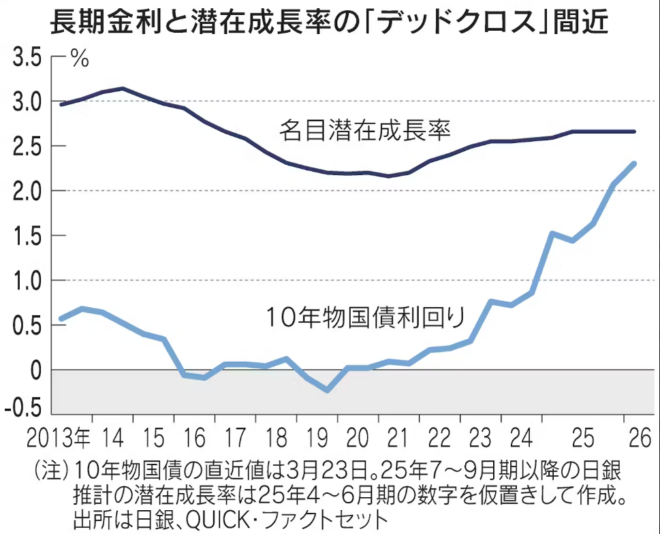

いま日本経済は2の状態だが、金利が上がると同時に成長率が下がり、rがgを上回る「デッドクロス」が近づいている、と日経新聞は警告している。

r>gになると、PB赤字が大きくなるのは危険である。ただちに財政が破綻するわけではないが、金利が上がって元利合計の政府債務が増えると投資家が政府債務に不安を抱いて国債を売り、金利が上がって、トルコやアルゼンチンのように政府債務が発散する可能性がある。

だからPBは動学的効率性を基準にして考える必要がある。日本は2010年代にゼロ金利の国債を大量発行したので平均金利は低いが、あと5年で平均3%ぐらいに上がる。

これを超えてr>gが続くと政府債務が発散するので、PB黒字化が必要だ、というのがブランシャールの提言である。

財政支出の「社会的収益率」に配慮が必要

このような財政の不安定化を防ぐには、潜在成長率を高めてgを上げる必要がある。そのためには財政支出の社会的収益率が長期金利より高いことが条件だが、問題は社会的収益率をどういう基準でみるかである。

これは定義によってGDPで計測できないが、政治家は「危機管理投資」などの社会的意義を強調して採算性を無視する傾向が強いので、政府投資の外部経済性を客観的に計測する必要がある。収益率を考えない防衛費や「危機管理」などは別枠で考えるべきだが、国債発行が無制限に許されるわけではない。

MMTが元祖とあおぐラーナーは、ケインズの流れをくむ「新正統派」の経済学者で、経済政策の目的は財政の安定ではなく経済の安定だと述べた。ゼロ金利の状況では財政赤字も必要だったが、今は必要ない。財政運営は動学的効率性を基準にして目標を設定すべきだ。

*ブランシャールのくわしい分析については、彼の日銀レクチャー参照。