米連邦公開市場委員会(FOMC)が1月14~15日、開催され、フェデラル・ファンド(FF)金利誘導目標は市場予想通り0~0.25%で据え置いた。その他、テーパリング加速に合わせ、3月半ばの終了を表明。さらに、利上げが「まもなく適切」とし、3月15~16日開催のFOMCでの利上げ開始を示唆した。また保有資産の圧縮に関する声明を通じ詳細について方針を表明し、量的引き締め(QT)が近い可能性を明らかにした。明らかに、Fedはタカ派へシフトした格好である。詳細は、以下の通り。

パウエル議長(FRB公式ツイッターより:編集部)

声明文の変更点は以下の通り。 修正箇所は、取り消し線と太字下線部をご参照。

【緩和策の確約】

前回:「FOMCは、困難なときを迎える米国経済を支援すべく、あらゆる手段を活用すると確約し、その上で最大限の雇用と物価安定の目標を推進する」

↓

今回:削除

→テーパリング終了、3月FOMCでの利上げ開始、保有資産の圧縮に着手するように、コロナ禍での緊急支援策に関わる段落を削除

【景況判断】

前回:「ワクチン接種の進展と、力強い政策支援を受けて、経済活動や雇用は強まり続けた。パンデミックにより最も悪影響を受けた業種は、足元数ヵ月の間に改善しているが、引き続きコロナの影響を受けている。雇用の増加は足元数か月にわたり堅調で、失業率は大幅に低下した。パンデミック下で生じた需要と供給の不均衡と、経済活動の再開により、引き続き高水準のインフレに繋がった。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

↓

今回:「経済活動や雇用の指標は強まり続けた。パンデミックにより最も悪影響を受けた業種は、足元数ヵ月の間に改善しているが、新型コロナウイルスの新規感染者数の急増の影響を受けている。雇用の増加は足元数ヵ月にわたり堅調で、失業率は大幅に低下した。パンデミック下で生じた需要と供給の不均衡と、経済活動の再開により、引き続きインフレの高止まりに繋がった。経済、そして家計と企業の信用の流れを支援するための政策手段をある程度反映し、全体的な金融環境は緩和的であり続けた」

※コロナ禍での金融政策を通じた支援を終了するにあたって、「力強い支援」を削除。またワクチン接種が頭打ちとなるなか、オミクロン株感染拡大で新型コロナウイルスの感染者数が一時100万人を突破し過去最多を更新した事情により、文言を修正。

チャート:米国における新型コロナウイルス感染者数の推移、100万人超えから50万人台に減少

(作成:My Big Apple NY)

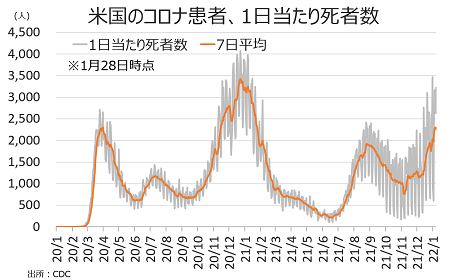

チャート:死者数は3,000人台と、約1年ぶりの高水準

(作成:My Big Apple NY)

【政策金利、金融政策の方針】

前回:「経済の道筋は、ウイルスの状況に大きく依存し続ける。ワクチン接種の進展と供給制約の緩和が、経済活動や雇用の継続的な拡大とインフレ率の抑制を支えると期待される。経済見通しのリスクは、新たな変異株を含め残存する。

委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを0~0.25%で据え置くことを決定した。物価が一定期間にわたり2%を超えて推移しているため、委員会は労働市場が雇用の最大化に則した水準に達するまで、この目標レンジを維持することが適切と見込む」

↓

今回:「経経済の道筋は、ウイルスの状況に大きく依存し続ける。ワクチン接種の進展と供給制約の緩和が、経済活動や雇用の継続的な拡大とインフレ率の抑制を支えると期待される。経済見通しのリスクは、変異株を含め残存する。

委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを0~0.25%で据え置くことを決定した。物価が2%を大幅に上回り、労働市場が力強い状況下、委員会は目

標レンジの引き上げがまもなく適切になると見込む」

※オミクロン株の感染拡大を受け、文言を追加。一方で、米12月CPIやPCEデフレーターなど物価が目標値2%を大幅に上回る状況下、雇用の最大化が達成すれば利上げを行うとフォワード・ガイダンスを調整。

【量的緩和】

前回:「物価動向と労働市場における一段の改善を受け、委員会は資産買入の買入ペースを米国債につき月200億ドル、政府機関の保証を得たMBSを月100億ドルずつ縮小することを決定した。22年1月から、委員会は米国債の買い入れ額を月400億ドル、MBSを月200億ドルとする。

委員会は、毎月の資産買入の縮小ペースにつき同程度が適切と判断するが、仮に経済見通しの変化によって正当化されるならば、資産買入ペースを調整する用意がある。FRBによる現行の資産買入は市場の円滑化や、緩和的な金融環境を促進し続け、家計と企業の信用の流れを支援していく」

↓

今回:「委員会は資産買入ペースを縮小し続け、3月初めに終了させる方針を決定した。2月から、委員会は米国債買い入れ額を月200億ドル、政府機関の保証を得た住宅ローン担保証券(MBS)を月100億ドルとする。FRBによる現行の資産買入は市場の円滑化や、緩和的な金融環境を促進し続け、家計と企業の信用の流れを支援していく」

※テーパリングの終了を発表。

【金融政策姿勢】

※前回から据え置き

「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

※情勢が変化する場合に備え、引き続き金融政策に保険を用意。

【票決結果】

20年11、12月、21年1、3、4、6、7、9、11、12月に続き全会一致。20年11月以降、11回連続となる。FOMC投票権保有者は足元で9名、クラリダ氏やクオールズ氏など副議長が退任したため11名から減少した。本来、投票メンバーはFRB正副議長、理事、NY地区連銀総裁の8名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはカンザスシティ地区連銀のジョージ総裁、クリーブランド地区連銀のメスター総裁、セントルイス地区連銀のブラード総裁、そして臨時としてフィラデルフィア地区連銀のハーカー総裁。

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇米経済、労働市場、物価について

→「米経済は、2015年に利上げを開始した当時と大いに異なる。特に、経済は当時より大幅に拡大し、労働市場は格段に力強く、物価は当時の水準を上回り、2%超えで推移している。こうした違いが適切な金利水準に重要な示唆を与えるが、我々はまだ何も決定していない」

→「我々は、インフレ高止まりに加え、そうした状況が予想以上に執拗に長期化する場合を含め、引き続きリスクに注意を払い、目標を達成する上で適切に対応すべく備えている」

〇利上げについて

→「労働市場に脅威を与えることなく利上げできる余地が大きいと思料」

→「非常に高い緩和策から、緩和的でない政策へ移行(very high accommodative policy to substantially less accommodative policy )していく」

→「今年は、パンデミックの経済的影響に対応すべく導入した非常に緩和的な金融政策から、着実に脱却する年になる」

〇保有資産の縮小について

→「保有資産の規模は、必要な水準よりかなり大きい」

→「保有資産を大幅に縮小する必要があり、それには時間が掛かるため、その過程を秩序正しく、予測可能なものにしたい」

※パウエル議長発言のポイント

パウエルFRB議長は、利上げペースに関して明確をな示唆を与えず。しかし、50bpの利上げや毎回の利上げの可能性も排除せず、利上げはインフレ動向次第との姿勢を強調したと言える。

その他、1月FOMCでは資産圧縮の方針を表明。ポイントは以下の通り。

・金融政策の第一手段は、金利の変更(利上げ or 利下げ)

→基本方針をあらためて表明

・雇用の最大化と物価の安定を達成できるよう縮小し、利上げの後に実施

→市場予想通りの方針を伝達

・縮小は予測可能な方法で、償還を迎える証券の再投資を通じて実施(売却はしない)

→積極的な量的引き締め、金利上昇を警戒する市場にとって安心材料に。

・委員会は金融政策を効果的且つ効率的に運営できるよう、保有資産を縮小

→2017年10月に開始した保有資産の圧縮局面では、2019年夏から秋にかけ資金需要がひっ迫し金利が上昇した結果、短期ゾーンを中心に資産買入を再開。こうした反省から、足元では常設のレポファシリティー(SRF)を設置、21年12月FOMC議事要旨でも、保有資産圧縮の局面で有効活用できるとの見方を表明ししていたが、不測の事態に備える姿勢を強調した可能性あり。

・将来的に保有資産は米国債のみとし、保有する証券が信用の配分に与える影響を最小限に抑制へ

→住宅ローン担保証券(MBS)を主に削減し、住宅価格の上昇につながったとする米議会の批判に対応。

・経済と金融の動向によって、保有資産縮小を変更へ

→不測の事態に合わせ調整ができるよう、柔軟性を確保。

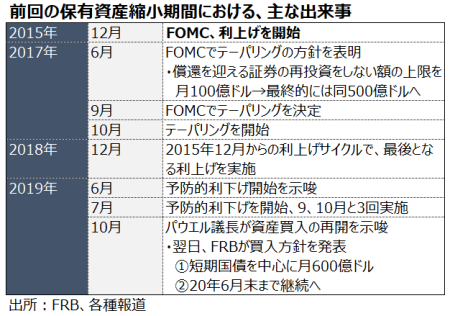

チャート:2017年から開始した前回の保有資産縮小での主な流れと出来事

(作成:My Big Apple NY)

――以上の結果を受け、ウォール街では利上げ見通しを相次いで修正しています。

〇J.P.モルガン・チェース

・年内5回に引き上げ(3月、5月、7月、11月、12月)

・全体で8回の利上げへ(FF金利の上限は2.25%、中立金利の2.5%以下)

・保有資産の縮小開始は6月

〇ゴールドマン・サックス

・年内5回引上げ(3月、5月、7月、9月、12月)、12月以降は四半期に1回へシフト

・全体で10回の利上げへ(FF金利の上限は2.75%、中立金利の2.5%超え)

・保有資産の縮小開始は6月

〇バンク・オブ・アメリカ

・年内7回に引き上げ(毎回利上げ)

・全体で11回の利上げへ(FF金利の上限は3.0%、中立金利の2.5%超え)

〇その他、ウォール街の予想

・BNPパリバ→6回

・ドイツ銀行→年内利上げは5回

・TDアメリトレード→4回

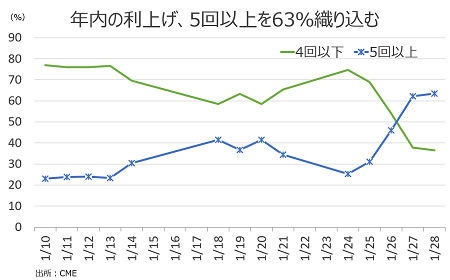

FF先物市場をみると、1月28日時点で5回以上の利上げを63%織り込む状況。パウエルFRB議長が記者会見で利上げの方向性をめぐり柔軟性を確保したとはいえ、毎回利上げを見込む市場関係者はまだ少数派のようです。オミクロン株感染拡大の影響が不透明で、米1月雇用統計の非農業部門就労者数(NFP)のさらなる減速が見込まれ、米1~3月期実質GDP成長率が2%程度へ鈍化するとの観測があることが一因でしょう。

チャート:2022年6月FOMCの利上げ

(作成:My Big Apple NY)

(作成:My Big Apple NY)

保有資産の縮小開始見通しは、6月が優勢。中間選挙を11月8日に控える事情も考慮されているに違いありません。

さて、米金利動向をみると、米2-10年債利回り格差は縮小し続けています。これは、①Fedの利上げ積極姿勢を反映し短期金利が上昇、②米10年債利回りは中立金利の2.5%を意識し低位安定、③Fedの積極的利上げが景気減速・後退をもたらすリスクを警戒――しているためと考えられます。

さらに、前述しましたように足元で景気減速懸念も高まっています。一時的にとどまり、オミクロン株感染拡大が落ち着いた後に再びペントアップ需要により個人消費などが回復する期待がある一方、貯蓄率がコロナ前の水準へ概ね戻したように、2021年のような支出拡大は望めません。タカ派とみられたウォラーFRB理事がインフレが2.5%付近まで下がれば、利上げペースを見直すと発言していました。仮に景気が減速した局面で、支持率低迷に悩むバイデン政権が金融政策の調整をいつまで支持するかも不透明。パウエルFRB議長率いるFedは柳のように吹いてくる風になびく傾向がある点には、重々留意しておくべきでしょう。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年1月30日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。