今年度の国民負担率が45.1%になるという数字が、意外に反響を呼んでいます。これは今に始まったことではないのですが、「五公五民だ」などという誤解もあるので、ちょっと解説しておきましょう。昨年2月19日の記事の再掲です(数字は更新)。

Q. 国民負担率って何ですか?

これは(税金+社会保険料)÷国民所得です。税金には消費税や所得税や法人税などがふくまれ、社会保険料には年金保険料・健康保険料・介護保険料などがふくまれます。分母には給与所得と企業の利益がふくまれます。

【衆院選公約】

「中福祉、低負担」の日本 社会保障給付、膨張止まらずhttps://t.co/gEcHX7JTqc国民負担率は上昇してきたとはいえ、給付の伸びよりは緩やか。多額の赤字国債を発行して賄っており、なかでも現役世代に偏りがちな負担の緩和が課題です。#衆院選2024 pic.twitter.com/H4GtZs8yJo

— 日本経済新聞 電子版(日経電子版) (@nikkei) October 23, 2024

日本の社会保障支出をまかなうには社会保険料だけではたりないので、一般会計の30%以上が社会保障特別会計の赤字の穴埋めに使われています。これが財政赤字の最大の原因ですが、与野党とも手をつけません。お年寄りを敵にまわすと、選挙に勝てないからです。

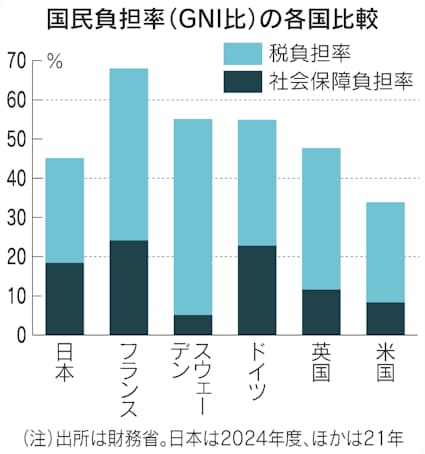

Q. 45.1%というのは、江戸時代の「五公五民」みたいなものですか?

ちがいます。江戸時代の年貢は、次の図の租税負担率(一般会計)に対応します。社会保障負担率は社会保険料をはらう人から年金などをもらう人への所得移転なので、社会全体としてはプラスマイナスゼロです。

日本経済新聞より

ただし負担は世代によってちがいます。現役世代が自由に使える可処分所得(所得から国民負担を引いたもの)はへります。サラリーマンなら給料の源泉徴収票をみればわかりますが、給料の30%(会社負担を含む)が天引きされるのです。でも年金生活のお年寄りには関係ありません。

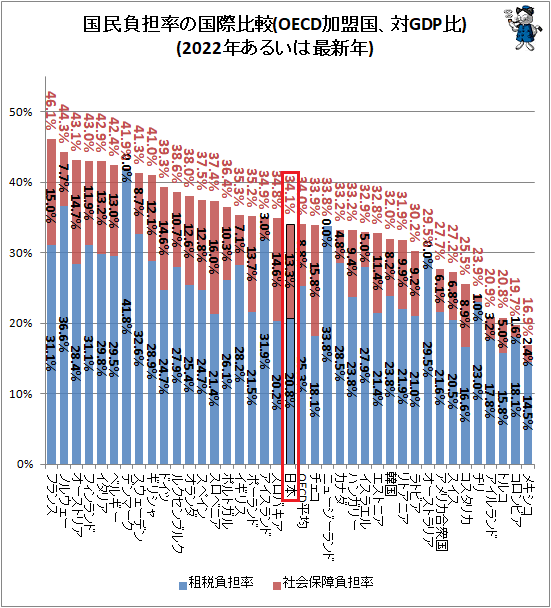

Q. 日本の国民負担率は高いんですか?

上の図のように日本の税率+社会保険料は、先進国の中ではアメリカに次いで低いのですが、財政赤字(借金)が10%以上あるので、2021年度の潜在的国民負担率は60.7%になりました。

しかしこれは分母が国民所得(NI)なので、実態より高く出ています(日経はまちがえてGNIと書いています)。GDP(国内総生産)から資本減耗と消費税を除いた数字です。消費税の負担率を計算する分母に消費税がないので、負担率が過大に出ています。

Q. GDP比でみると日本の国民負担率は高いんですか?

分母をGDPにすると図のように34.1%で、OECDの平均ぐらいです。でも1980年代に経済企画庁が国民所得を分母にした数字(当時は消費税がなかった)を使ったため、それをいまだに使っているので過大に出ているのです。

ガベージニュースより

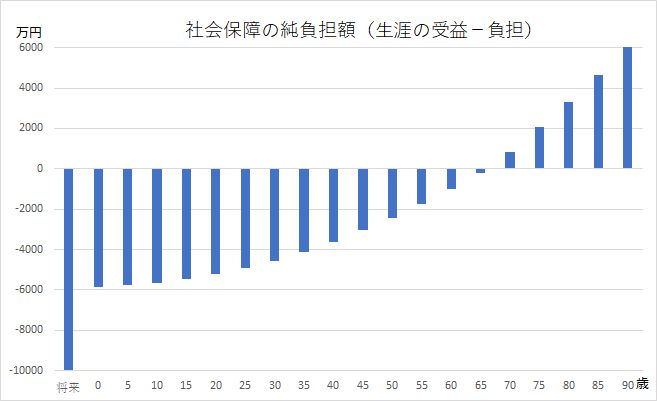

Q. 国民負担は年をとったら取り返せるんじゃないですか?

国民負担が多くても、それに対応する行政サービスや所得分配があればいいのですが、日本の国民負担は片寄っています。たとえば島澤諭さんの計算では、社会保障の受益と負担は次の図のようになります。

島澤諭『年金「最終警告」』より

これは一生に受ける社会保障サービスの額から社会保険料・税を引いたものです。いま90歳の人は約6000万円の受け取り超過(社会保障が社会保険料より多い)ですが、20歳の人は約5500万円の負担超過(社会保険料のほうが多い)、まだ生まれていない世代は約1億円の負担超過になります。

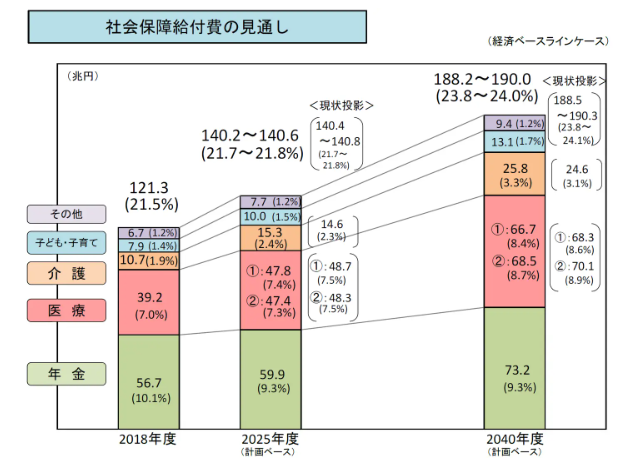

Q. これから国民負担はどうなるんでしょうか?

2021年度の社会保障給付は約130兆円ですが、政府の見通しでは2040年に190兆円と、今の1.5倍になります。国民負担率も10%以上あがるので60%以上になり、財政赤字を含めて70%になるでしょう。

厚労省の資料

つまりみなさんの世代の給料の7割は天引きで差し引かれるのです。その一部は年金や医療などで返ってきますが、よい子のみなさんは生涯で1億円ぐらい損するのです。ここまで来ると人権問題ではないでしょうか。

Q. 借金して給付金をばらまけば、景気がよくなって借金が減るんじゃないですか?

2020年のように新型コロナで大幅に需要が落ち込んだときは、政府が借金して給付金を出すことも意味がありましたが、それによって借金は大幅にふえました。財政赤字を増やしたら借金が減るといううまい話はないのです。

Q. 収入のないお年寄りにお金を分配するのはいいことだと思いますが?

たしかにフローの所得はお年寄りのほうが少ないのですが、ストックでみると、世代別の家計資産は、60歳以上の世帯の平均が約4800万円なのに対して、30歳未満は754万円。資産はお年寄りに片寄っているのです。

しかし年金は一定の年齢を過ぎると、大金持ちでも一律に支給されます。医療費もお年寄りは安いので、今の社会保障は貧しい若者から豊かなお年寄りへの所得逆分配システムなのです。

Q.社会保障は社会の助け合いなので、個人の損得はしょうがないのでは?

それが厚生労働省の年金マンガの主張です。政府も世代間格差があることは認めていますが、それしか方法がないといっているのです。

年金マンガ(厚労省)

でも社会保障の目的が最低限度の生活を保障するセーフティネットだとすると、65歳以上になったら一律に年金をはらう制度はおかしいですね。大金持ちのお年寄りもいれば貧しい若者もいるので、年金制度は不公平です。

Q. ではどうすればいいんでしょうか?

国民負担の問題は社会保障の問題といってもいいので、負担を減らすにはお年寄りに片寄った給付を是正する必要があります。一時的に国債で赤字を埋めても、金利や物価が上がったら止めないといけません。国債は持続的な財源にはならないのです。

そのしくみとしては、日本維新の会が提案しているベーシックインカムが理想ですが、これには100兆円近い財源が必要です。もう少し政治的に実現できそうな案としては、河野太郎さんが自民党総裁選挙で提案した最低保障年金もありますが、これでは世代間格差がのこります。

130兆円もある社会保障のゆがみを是正するのは大変です。1%ちがうと1兆円以上の損得が出るので、たくさんの圧力団体が政治家に陳情します。その話をいちいち聞いていると支出はふえ、国民負担もふえる一方です。岸田首相はお得意の「聞く力」を封印して、国民負担の増加に歯止めをかけてほしいものです。

おまけ:江戸時代の五公五民というのは建て前で、末期の年貢の実効税率は5%ぐらいだったようです。今よりましですね。