winhorse/iStock

2022年3月9日に開催された、中野区議会令和4年第1回定例会の本会議で自由民主党議員団は中野区一般会計予算の議案に反対票を投じた。

我々の知る限り、中野区議会で自民党が当初予算案に反対をしたことはなく、苦渋の決断であった。

結果としては、議会全体では賛成多数で可決した。

しかしながら、中野区の今後10年間の財政計画がずさんで、今後、区に大きなダメージを与えるバラマキ予算であり、到底納得ができるものではなく看過できないため、苦渋の決断をさせていただいた。

中野区は「新型コロナウイルス感染症の影響による経済状況の先行きが不透明であることから、中長期的な視点を持ちながら、経常経費の削減や歳入確保、将来に備えた基金への積み立てと起債発行の抑制にも取り組んだところである」との考えを示している。

しかし区の今後10年の財政計画である財政フレームでは、令和4年は堅調なものの、令和5年度以降の歳入見込みが甘く、今後10年間は毎年30億円少なく見積もるべきである。

また歳出においては義務的経費等を除いた経常経費である一般事業費は、令和2年度の150億円と比較すると、令和4年度当初予算で64億円増の214億円となった。

さらに令和5年以降は令和4年度と比較すると経常経費がさらに20億円増加するにも関わらず、そのことが財政計画に反映されておらず、中長期的な視点どころか計画として成立していない。

要するに、ずさんな財政計画は令和5年度以降の歳入を30億円程度甘く見積もり、新たに生まれる経常経費20億円は財政計画に踏まえていないため、合計50億円程度が不足する危険性がある。

予算規模は1000億円程度であり、この見込み差は非常に大きい。

今後、毎年小中学校1校の建て替えをする予定であるが、一校あたりの平均費用は52億円としていることから、学校の再編計画が本当に実施していけるか懸念するところである。

経常経費をできるだけ削減し、歳入が上振れしている令和4年度こそ財政調整基金(貯金)を多くためこまなければならない。

下記に詳細を論じさせていただく。

1.社会情勢から推測される国・自治体の歳入見込みについて

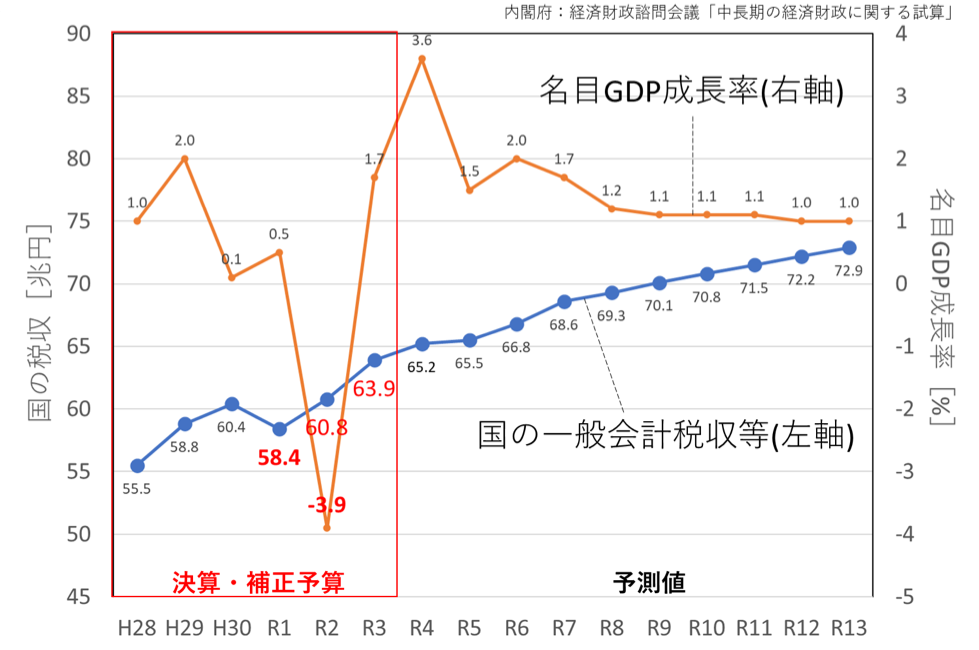

内閣府の経済財政諮問会議「中長期の経済財政に関する試算」を用いて、国の税収の推移を図1に示す。

新型コロナウイルスによって経済は悪化し、2020年度の名目GDPは535.5兆円と前年比3.9%減で、大きな落ち込みにもかかわらず、収益が上がっている企業も多いようである。

国の税収は消費増税もあり、令和元年度58.4兆円だったものが、令和二年度60.8兆円となり、過去最高を記録した。

また2021年度はGDPを1.7%増加させ、税収は63.9兆円となり、これまた最高となっている。

しかしGDP3.9%減のあとに1.7%増なのでまだコロナ前のGDPには戻っていない。

図1 国の一般会計の税収・名目GDP成長率(著者作成)

税収の増加した原因として、2020年度の国家予算で新型コロナウイルス問題の対応に力点を置かれ、3回にわたっての合計76.8億円の補正予算が編成されたことが大きく、当初予算の一般歳出規模を74.8%増加させた。

この補正予算により、新型コロナウイルス感染症に対応した医療機関等への支援、一人10万円の特別定額給付金、雇用調整助成金、持続化給付金、新型コロナウイルス対応地方創生臨時交付金、GOTOトラベル・イート事業、自治体によっては国の交付金を使い、感染拡大防止協力金などの制度が設立され、国民の生活の下支えをした。

2020年度内に予算を消化できずに、2021年度に繰り越された繰越金が30.8兆円に達した。

これまで繰越額が最も多かったのは、東日本大震災直後の2012年度の7.6兆円であったとのことである。

70兆円を超える予算を2年間かけて、税収は令和元年と比較して、令和二年度は2.4兆円、令和三年度は5.5兆円増えたが、はっきり言って経済へのドーピングともいえる財政出動を国はいつまでも続けることはできない。

コロナが落ち着けば、これほどの財政出動をすることはないでしょう。

旅行、飲食などの対人サービス消費は大幅に悪化したが、国・都道府県の補助により多くの企業が休業をしながらも収益を得る形になった。

例えば東京都の飲食店においては感染拡大防止で協力金の補助を受け、休業しているが、協力金は店の売り上げとして計上する。

通常であれば、お客さまから頂いた勘定を売上とし、経費を引いて、利益とするが、店を開いていないため、開店しなければ生じない材料費・光熱費・人件費などの経費はない。

店によっては収益が下がっているにもかかわらず、利益が上がることがある。

日本の企業の7割は赤字企業で、実態としては経費を最大限膨らまし、赤字決算とし、納税は均等割り、義務として最低限払わないといけない7万円のみを支払うケースが多い。

しかしコロナにおける決算は、必要経費が少なくなったために赤字決算にできずに、黒字決算の企業が増え、黒字部分に対して法人税率がかけられ、法人税が増額したと考えられる。

コロナ禍で、いびつな法人税収となっている。

ドーピング的な交付金がなくなれば、後年度に廃人となることが想定できる。

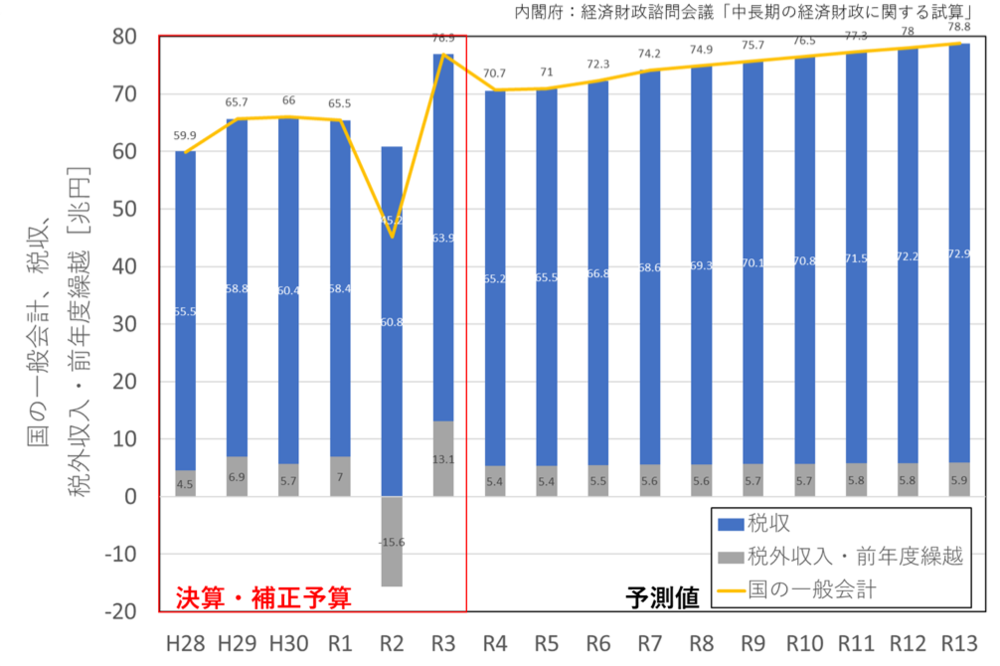

ちなみに税収が堅調に伸びているが、図2に示すように令和2年度における税外収入、前年度繰越金がマイナスとなっており、国の一般会計全体をみると右肩上がりではない。

図2 国の一般会計とその内訳(税収、税外収入・前年度繰越)の推移(著者作成)

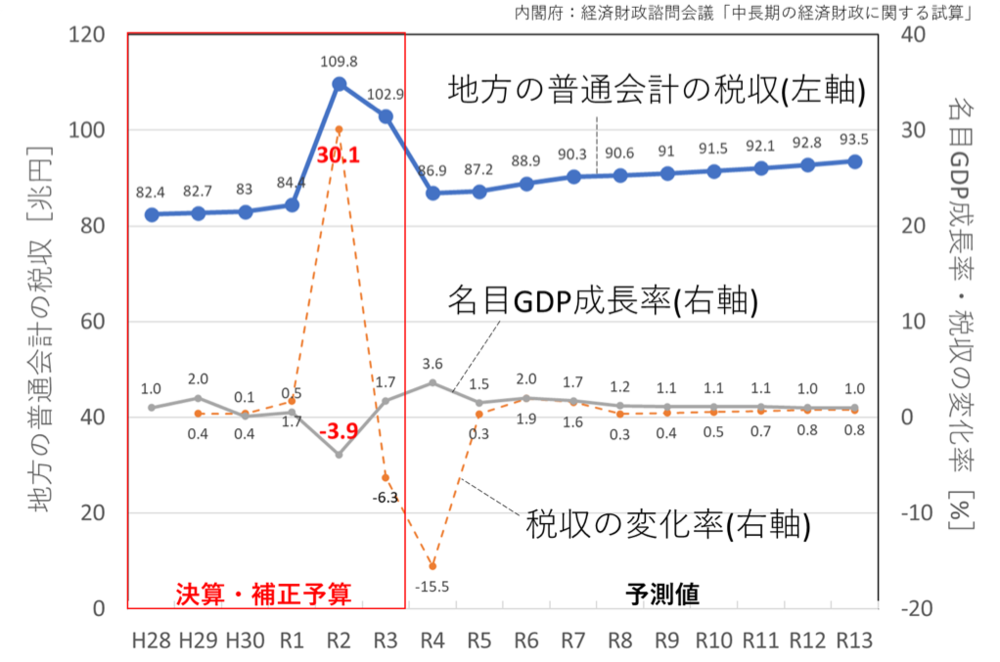

国だけではなく地方の税制もいびつな状況となっている。

図3は地方自治体の普通会計税収等の合計値である。

令和3年までは実績値で、平成28年から令和元年までは80兆円前半で推移しているが、コロナ禍の令和2・3年度は109.8兆円、102.9兆円と激増した。

令和4年度以降は国が推測する税収は86.9兆円と令和元年以前と同水準に戻る予測である。

令和2・3年度はドーピング的な経済政策が税収としてしっかりと現れ、その効果は期間限定で、令和4年度よりベースラインに税収が戻ると試算している。

図3 地方の普通会計の税収・名目GDP成長率(著者作成)

2.中野区の税収の見込みについて

(1)特別区税

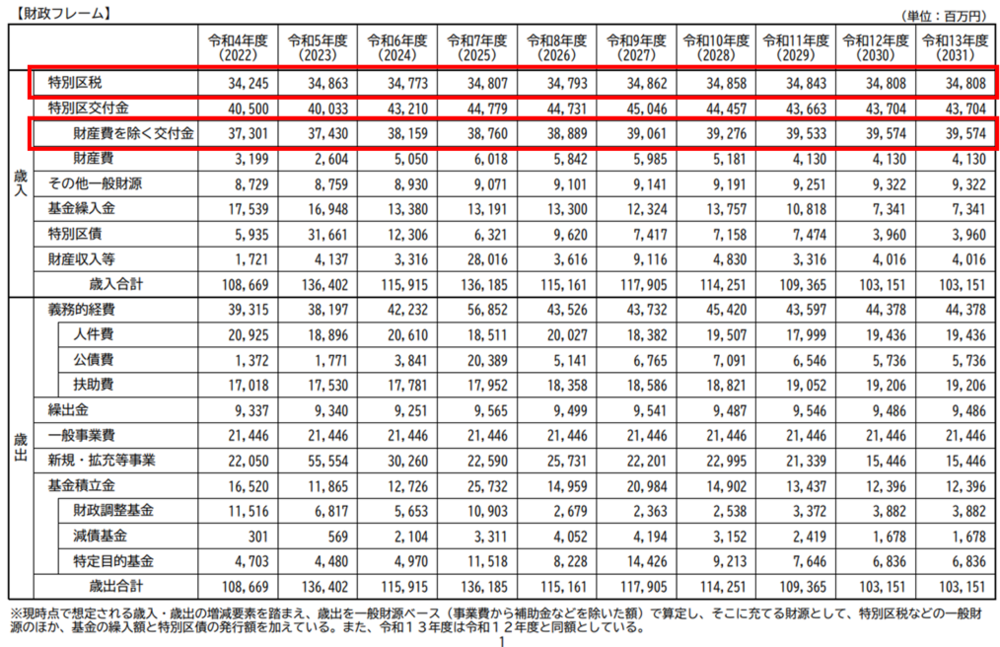

表1・2は中野区が作成した資料(令和4年度予算特別委員会要求資料の総務分科会088、041)である。

ここで令和2年度予算編成時はコロナにおける財政への影響がない時期の財政計画であると捉えられる。

表1 令和2年度予算編成時における10年間の財政フレーム(中野区予算特別委員会資料)

表2 令和4年度予算編成時における10年間の財政フレーム(中野区予算特別委員会資料)

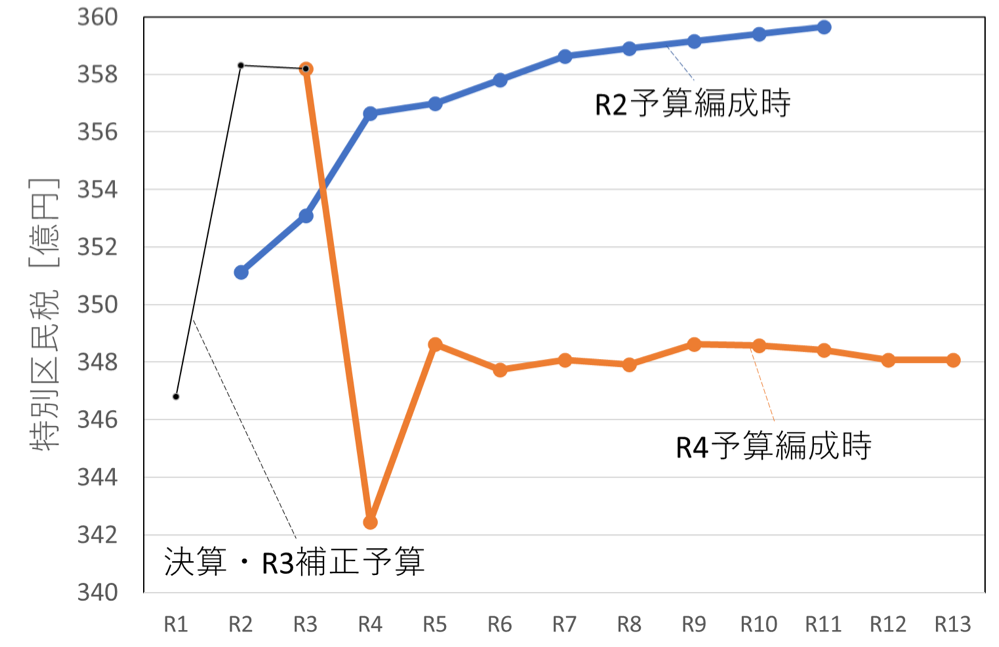

上記の令和2年度と令和4年度予算編成時における財政フレームおよび決算額を活用し、特別区税の推移を図4に示す。

黒いラインは決算・R3補正予算の実績値である。

青のラインは令和2年度、コロナの影響がない中で予算編成されたときの特別区税である。

オレンジのラインは来年度令和4年度予算編成での想定である。

まず実績値をみると令和元年度と比較して、令和2・3年度は予測していたよりも7億円、5億円程度の税収が増えた。

これは令和2年度予算編成時よりも高い数値で、コロナにより経済的に厳しい世帯が共働きになり、非課税者が納税義務者になり、税収が増えたとのことである。

しかし令和4年度の特別区税の予算においては、国の財政出動も減る中で、納税平均額が下がり、約342億円と大幅に下がるとみており、令和元年度のコロナの影響がないときよりも下回ることを想定しているようである。

この傾向は図3の地方の普通会計の推移と同様である。

図4 特別区税の推移(著者作成)

(2)特別区交付金

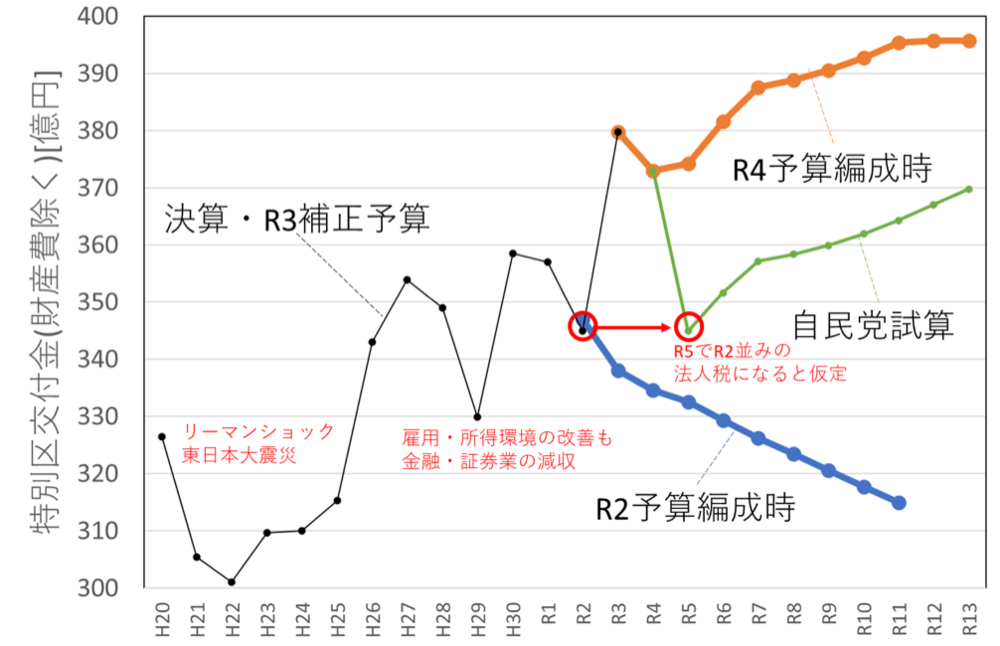

表1・2と平成20年度からの決算値から特別区交付金(財産費除く)の推移を図5に示す。

特別区交付金は都が賦課徴収する市町村税のうち、固定資産税、市町村民税法人分、特別土地保有税、法人事業税交付対象額(令和2年度から)、固定資産税減収補填特別交付金(令和3年度から)を特別区23区の財政状況を勘案し、割り振られる歳入である。

固定資産税は地価の向上により常に右肩上がり、市町村民税法人分が大きな割合を占め、市町村民税法人分は社会情勢の影響を大きく受ける。

財産費は都市計画交付金に係る地方債収入相当額であり、道路改良工事費(態容補正)に合わせて、区の実額による算定から財調単価を用いた算定がなさる。

つまり一般財源と考えづらいひも付き予算の特別区交付金である。

黒のラインの実績値をみていくと、社会情勢の影響を受けるため、平成21年はリーマンショック、平成23年は東日本大震災の影響を受けた。

平成29年度の減について、都の報告書をみると「平成29年度は、海外経済が回復する下で、輸出や生産の持直しが続くとともに、雇用・所得環境の改善が続いたことで、景気は緩やかな回復基調が続き、名目経済成長率は、2.0%増となった。このような経済情勢の下で、法人二税は金融・証券業を中心に企業収益が低迷したこと等により、28年度決算額に対し2.2%の減となったものの、雇用環境の改善等により、都税総額では0.7%の増となった。」とのことである

私のような経済の素人には理解できない状況です。

様々な変動要因を有すため、緊張感をもった見込みをすべきなのが特別区交付金である。

次に青のラインは令和2年度編成時の特別区交付金の見込みである。

右肩下がりになっている理由は令和元年度の法人住民税の一部国税化に関する制度改正が区財政に厳しいものになると想定したとのことである。

当時として安全は考え方だったと考える。

次にオレンジの線は令和4年度編成、今回の予算編成の財政フレームおける特別区交付金の見込みで、令和4年度は373億円としている。

この金額は東京都との協議の上で決まったものであり、この数字を下回ることはまずないと想定されている。

そして令和5年以降は図3の税収の変化率を乗じたもので、中野区は地方の普通会計と同じ形になると試算することとしている。

令和5年度の特別区交付金は令和4年度の373億円に対前年伸率100.3%(100%+0.3%)をかけて出てきた374億3000万円となる。

令和6年度以降も前年の財産費を除く交付金に対前年伸び率をかけて算出されている。

つまり令和4年度の373億円という数字がわかれば、今後10年間の数字がすべて試算される。

しかし、ここで気になるのはこの算定をする上での前提条件である。

コロナ前の比較的安定しているときの経済であればいいが、誰もが予測しなかった一時的な税収の増加、国の補助金によるドーピング的な財政の中で使用すべき手法ではないと考える。

図3の地方の普通会計の税収では、令和2・3年度で急増し、令和4年度で急落し、ベースラインに戻るが、中野区の特別区交付金においては急落を踏まえた傾向が想定されていない。

特別区交付金がベースラインに戻らない理由としては、東京都の1兆円の財政調整基金(貯金)を活用した感染拡大予防協力金などの手厚い制度があったのが主要因と推測する。

それらの制度の効力が薄まる令和5年度の予算においては再びベースラインに戻るくらいの想定が先行き不透明な歳入に対して、安全な見立てだと考える。

中野区は過去に令和2年度予算編成時には青のラインとして、危機感をもった財政運営とし、令和4年度予算編成時にはオレンジのラインの楽観視した設定とした。

オレンジと青のラインの差は令和4年度で42億円、5年後の令和9年度には70億円となる。

2年間でこれだけ見かけ上、財政的に余裕が生まれると思えば、財政規律は緩み、タガが外れた放漫経営となり、歳出が膨らんだのがこの2年間だが、そのあたりは後述させていただく。

そのため現実的な特別区交付金の金額を自民党で試算した。

それが緑のラインだが、これは令和5年度にコロナによる財政への影響がなくなったとしたとき、コロナが拡大する前のベースライン、令和2年度歳入規模に戻ると仮定する。

そして令和6年以降は中野区の算定方法と同じで図3の変化率を乗じる。

平成20年度のリーマンショック前から平均的なラインがあれば、そのラインの延長線上に緑のラインが存在し、ある程度の妥当性がある。

オレンジのラインは景気が良い時の最高値を取り続けているラインと見える。

図5 特別区交付金の推移(著者作成)

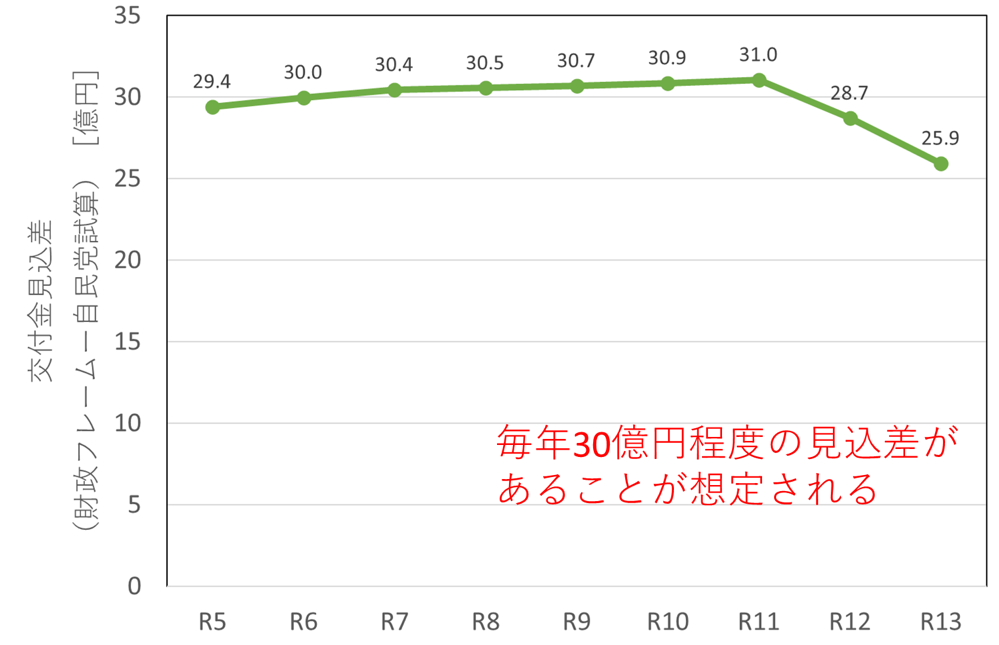

令和5年度以降において、オレンジと緑のラインの差、つまり交付金の見込み差を算出したのが図6である。

単純な試算ではあるが、最低でも毎年30億円程度足りなく想定を持つべきである。

図6 交付金の見込み差(中野区と自民党試算の差)

以上、財政フレームの歳入の部分について、まとめる。

特別区税において、先行きが不透明である経済状況を勘案して、緊張感を持った来年度以降の算定をしているが、特別区交付金においては令和5年度以降、毎年30億円程度の過大であると認識すべきだと考える。

(後編へ続く)