3月2日のパウエルFRB議長の発言に加え、FOMC参加者の発言を受け50bp利上げを複数行うとの見方が優勢となっています。こちらでお伝えしたように、FF先物市場によれば年末までに2.5%以上の利上げを行う確率は3月25日時点で59.2%。さらに、2023年7月までに3%以上へFF金利を設定する確率は63.8%へ上昇しています。

何より、FOMC参加者の長期FF金利見通し=中立金利が2.375%に対しFOMC参加者の23~24年のFF金利予想中央値は2.750%であり、Fedはインフレ抑制に向け引き締め政策への転換を宣言したも同然です。

パウエルFRB議長 FRB公式ツイッターより

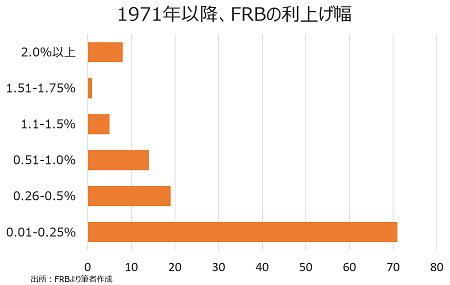

過去のFRBの利上げを振り返ってみましょう。1971年以降、Fedは少なくともFF金利を118回引き上げてきました。逆に利下げは92回です。利上げに的を絞ると、1970~89年までに集中し77回を占め、そのうち26bp以上の利上げは42回でした。1990~2022年の間に26bp以上の利上げを行ったのは、1994年5月、8月、11月、95年2月、2000年5月の5回のみです。従って、仮にFedが5月3~4日開催の米連邦公開市場委員会(FOMC)で50bpの利上げに踏み切るなら、22年ぶりとなります。

チャート:過去のFedによる利上げ幅

(作成:My Big Apple NY)

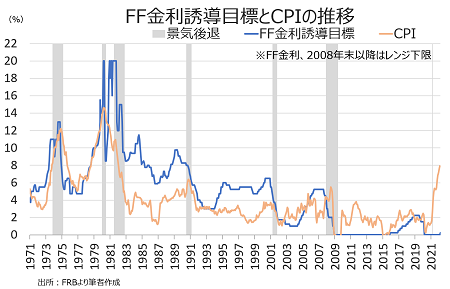

経済への影響をみると、1971年以降で景気後退は7回。1970~80年代は米消費者物価指数(CPI)が10%以上も上振れした結果、大幅利上げに踏み切らざるを得ず、スタグフレーションに陥り利上げサイクル期にリセッション入りしていたものです。

逆に言えば、当時、CPIが前年比8%台でFF金利誘導目標は10%を超えていた事実を踏まえれば、足元のFedの利上げ幅は中立金利を超え引き締め寄りにシフトしたとはいえ、当時と比較してゆるやかであり、景気後退入りを回避するとの観測が浮上してもおかしくありません。

チャート:Fed、1970~80年代のインフレ高進した局面でFF金利を6~20%に設定

(作成:My Big Apple NY)

(作成:My Big Apple NY)

そもそも、利上げが1971年以降119回であるにも関わらず、景気後退は7回ですから、利上げ=景気後退という図式が必ずしも成立しないと捉えられます。

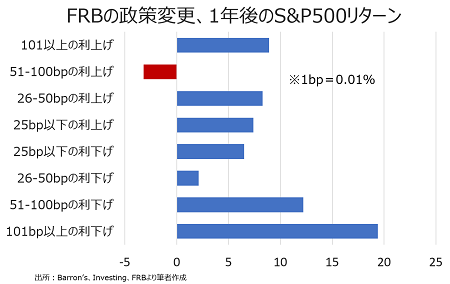

加えて、過去の利上げを踏まえると、米株市場は利上げへの耐性が強いんですよね。1970年代以降、50bpの利上げを行った後、1年後のS&P500のリターンは平均で8.3%高でした。1年後のリターンが平均でマイナスとなるのは、51~100bpの利上げを行った際で、3.2%安となっています。ただ、現時点で75~100bpの利上げの可能性は低いと想定されるだけに、やはり米株高が期待される地合いにあると言えるでしょう。

チャート:利上げ局面でも、50bp以下ならばS&P500は1年後に上昇する傾向あり

(作成:My Big Apple NY)

米株相場の特徴にも、留意しておきたい。S&P500をみると1950年以降、10%以上の下落を迎えたのは36回で、そのうち弱気相場入りしたのは12回でした。

何より、調整入りしてから1年後のリターンが平均で、9.3%高というのが心強い。さらに弱気相場入りしたとしても、底打ちしてから1年後に上昇する確率は92%。1年後にマイナスリターンとなったのは、2000年3月~01年9月バブル崩壊最中にあった当時だけなんですよね。弱気相場で底打ちしてから1年後の平均リターンは40.0%高で、直近のパンデミック下での弱気相場後はこれを大きく上回る74.8%高でした。この辺りのお話は、ラジオNIKKEI「北野誠のトコトン投資やりまっせ。」でお伝えした通りです。

景気後退のリスクに話を戻すと、米長短金利差が縮小し逆イールドに差し掛かるように、米株相場と米債市場は異なる観点を持っていることが分かります。また、足元のFedの利上げは量的引き締め(QT)との合わせ技となる見通しで、その影響は未知数です。ただ、仮に景気後退入りが視野に入った場合でも、1994年や2018年のようにFedの政策転換が期待できます。米株相場はというと、調整相場や弱気相場の節目では、前述の通り押し目買いのチャンスになるというわけです。こうした過去のアノマリーが、足元の米株相場の戻りを下支えしているかのようです。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年3月28日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。