米2月個人消費支出は前月比0.2%増と、市場予想の0.5%増を下回った。前月の2.7%増(2.1%増から下方修正)に届かなかったとはいえ、2ヵ月連続で増加した。

個人所得は前月比0.5%上昇し、市場予想と一致した。前月の0.1%増(横ばいから上方修正)を超え3ヵ月ぶりの高い伸びとなった。

ArtMarie/iStock

個人所得の伸びが消費支出を上回ったため、貯蓄率は6.4%と2013年末以来の低水準だった前月の6.0%(6.1%から下方修正)を上回った。2013年12月以来の低水準となる。詳細は以下の通り。

〇個人消費支出

個人消費の結果は以下の通り。名目ベースは増加基調をたどったが、実質ベースでも個人消費は増加に転じた。

- 前月比2.1%増と市場予想の1.5%増を上回り2ヵ月連続で増加、前月は2.7%増

- 前年比13.7%増と12ヵ月連続で増加、前月は12.3%増

- インフレを除く実質ベースでの個人消費は前月比0.4%減、前月は2.1%増

- 前年比では6.9%増と12ヵ月連続で増加、前月は5.9%増

米2月新車販売台数が前月比で減少したように、耐久財が減少に転じたほか、非耐久財もガソリン高にも関わらず弱い。一方で、サービスは12ヵ月連続で増加した。

個人消費支出の内訳(前月比ベース)

- 財 1.0%減と減少に反転、前月は6.5%増

- 耐久財 2.5%減と減少に反転、前月は11.3%増

- 非耐久財 0.1%減と減少に反転、前月は3.8%増

- サービス 0.9%増と12ヵ月連続で増加、前月は0.7%増

チャート:個人消費、前月比の項目別内訳

(作成:My Big Apple NY)

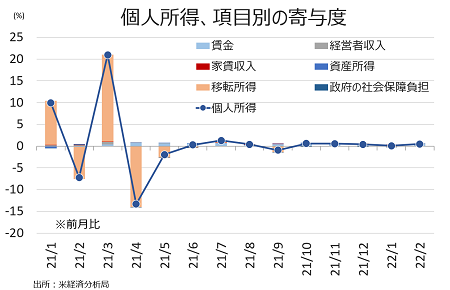

〇個人所得

個人所得の結果は以下の通り。実質ベースの個人消費は2ヵ月連続で減少した。

- 前月比0.5%増、市場予想と一致し5ヵ月連続で増加、前月は0.1%増

- 前年比では6.0%増、前月は2.1%減と9ヵ月連続ぶりに減少

- 実質ベース前月比0.1%減と3ヵ月連続で減少、前月は0.5%減

- 前年比では0.3%減と2ヵ月連続で減少、前月は7.7%減と現金給付の反動で過去最大の落ち込み

個人所得は名目ベースで5ヵ月連続で増加。賃金・給与は12ヵ月連続で増加し、家賃収入の引き続き力強い伸びとなった。なお、米疾病対策センター(CDC)は21年8月、新型コロナウイルス感染予防策対策として、感染率が高い地域を対象に新たに21年10月3日まで住宅立ち退き猶予期間を設定。しかし、家主や不動産団体が撤回を求め提訴し、米連邦最高裁判所が21年8月26日に無効の判断を下したため、販売用物件の減少も重なって家賃の上昇が進行中だ。その他、経営者収入も農場が支え増加した。

所得の内訳は、名目ベースの前月比で以下の通り。

- 賃金/所得 0.8%増と12ヵ月連続で増加(民間は0.9%増、政府部門は0.4%増)、前月は0.5%増

- 経営者収入 0.8%増(農業は12.3%増、非農業は0.2%増)、前月は0.2%増

- 家賃収入 0.7%増と8ヵ月連続で増加、前月は0.7%増

- 資産収入 0.2%増(金利収入が0.5%増、配当が0.2%減)と5ヵ月連続で増加、前月は0.8%減

- 社会補助 0.3%減と2ヵ月連続で減少、前月は1.0%減

- 社会福祉 0.3%減と2ヵ月連続で減少、前月は1.0%減(メディケア=高所得者向け医療保険は1.0%増と10ヵ月連続で増加、メディケイド=低所得者層向け医療保険は0.9%増、失業保険は9.1%減と11ヵ月連続で減少、退役軍人向けは1.7%増と増加基調を維持、その他は3.6%減)

チャート:個人所得、前月比の項目別内訳

(作成:My Big Apple NY)

〇可処分所得

- 前月比0.1%増、4ヵ月連続で増加、前月は0.2%増

- 前年比は4.4%減、8カ月ぶりに減少、前月は4.4%減

- 実質ベースの可処分所得は0.5%減、6ヵ月連続で減少、前月は0.3%減

- 前年比は9.9%減、10カ月連続で減少、前月は0.5%減

〇貯蓄率

- 6.4%、2013年12月以来の低水準だった前月の6.1%を上回る

チャート:実質の個人消費は、貯蓄率の低下と共に大幅に伸びが縮小

(作成:My Big Apple NY)

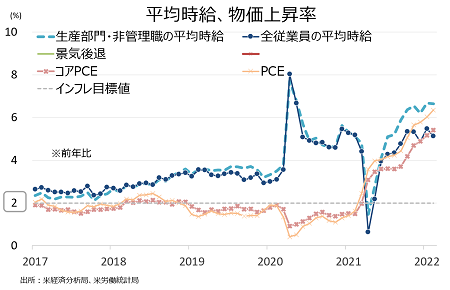

〇個人消費支出(PCE)デフレーター

→油価の上昇やサプライチェーン途絶による影響を受け、上振れ傾向が続く。PCEデフレーターの前年比は1982年2月以来の高水準、コアPCEも1983年4月以来の高い伸びを記録した。Fedは一連の結果が公表される前、1月FOMCで①テーパリングの3月終了、②3月の利上げ、③保有資産圧縮の着手――示唆した。

- PCEデフレーターは前月比0.6%上昇、市場予想の0.5%超え、前月は0.5%の上昇

- 前年比は6.4%上昇し市場予想と一致、1982年月以来の高い伸び、前月は6.0%の上昇

- コアPCEデフレーターは前月比0.4%上昇、市場予想と一致、前月は0.5%の上昇

- コアPCEの前年比は5.4%上昇。市場予想の5.5%以下ながら1983年4月以来の高い伸び、前月は5.2%の上昇

チャート:物価上昇を受け、引き続き実質賃金の伸びに下方圧力

(作成:My Big Apple NY)

――引き続きインフレ圧力を確認し、Fedが2000年5月以来の50bp利上げに踏み切る可能性が一段と高まりました。一方で、引き続き貯蓄率は2013年末以来の低水準近くで推移。個人所得は賃上げ圧力もあって増加するものの、ガソリン価格や食料品、家賃の上昇もあって、消費が中間選挙まで力強さを維持できるのか、影を投げかけます。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年4月1日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。