samxmeg/iStock

1. 家計の純金融資産も横ばい傾向

前回は、家計調査の結果から2人以上の勤労世帯についての変化を可視化してみました。特に若い世代で持家率が増加し、ローンを抱えている世帯が増えています。これらの世帯では子供の数は減少どころか増加傾向という意外な事実もわかりました。

一方で、消費支出を大きく減らしているわけですが、そのうち「こづかい」や「交際費」を大きく減らしています。

世帯主の収入が減り雇用が不安定になる中、ローンを抱え、切り詰められるものを切り詰めていくという行動が見て取れます。

そんな家計ですが、実は金融資産は世界的に見ても高い水準です。

今回からは家計の金融資産や負債の水準についてフォーカスしてみましょう。

まずは、金融資産と負債の差額である「純金融資産」からです。

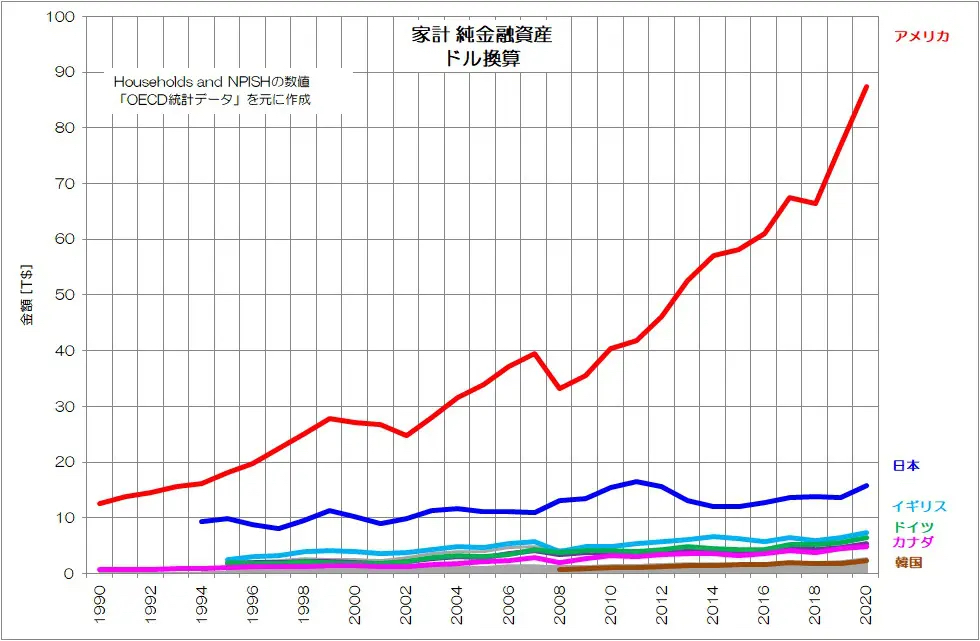

図1 家計 純金融資産 推移

OECD 統計データ より

図1がOECD各国の家計(Households and NPISH)の純金融資産の推移です。

圧倒的にアメリカの存在感が高く、バランスの悪いグラフですが、日本との差が明確ですね。日本とアメリカには6倍近くもの差があります。日本は増加傾向ではありますが、アメリカとどんどん引きはなされています。

日本の家計の純金融資産は、右肩上がりで増加はしていますがアメリカと比較すると増加具合は随分緩やかなようです。

2. 1人あたりで比べてみよう!

各国で人口が異なりますので、人口あたりの数値でも見比べてみましょう。

図2 家計 純金融資産 1人あたり

OECD 統計データ より

図2が人口1人あたりの純金融資産の推移です。

日本はやはり1990年代半ばに非常に高い水準に達しています。当時は急激な円高もあり、ドル換算値にするとかなり高い数値になります。

その後も増加傾向ではありますが、アメリカの増え方とは大きく差がありますね。近年ではカナダやイギリスに追いつかれて大体同じくらいの水準です。イタリアやフランス、ドイツがほぼ同じ水準になっています。

少しずつですがこれらの国と日本の差も縮まっているように見えますね。

3. フローからストックの停滞へ

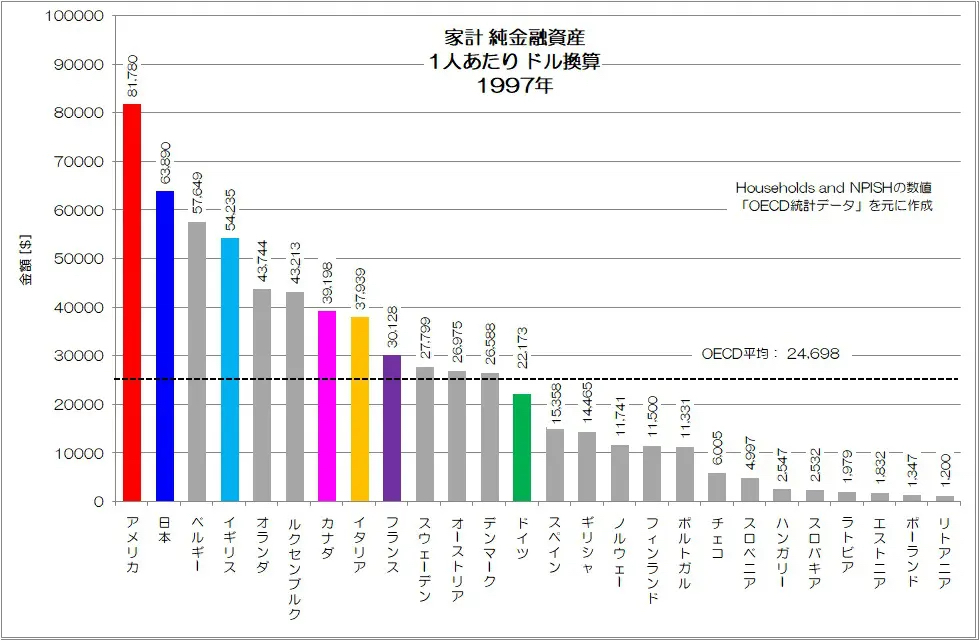

続いて、1997年と2019年の各国の水準の比較をしてみましょう。

図3 家計 純金融資産 1人あたり 1997年

OECD 統計データ より

図3が1997年の時点の数値が高い順に並べたグラフです。

アメリカが81,780$、日本が63,890$で、OECDの平均値が24,698$です。

この時点ではアメリカが最も高い水準ですが、日本はアメリカに次いで26か国中2番目でした。平均値の倍以上の高水準だったようです。

このころから、ドイツがやや低めだったというのは少し意外ですね。

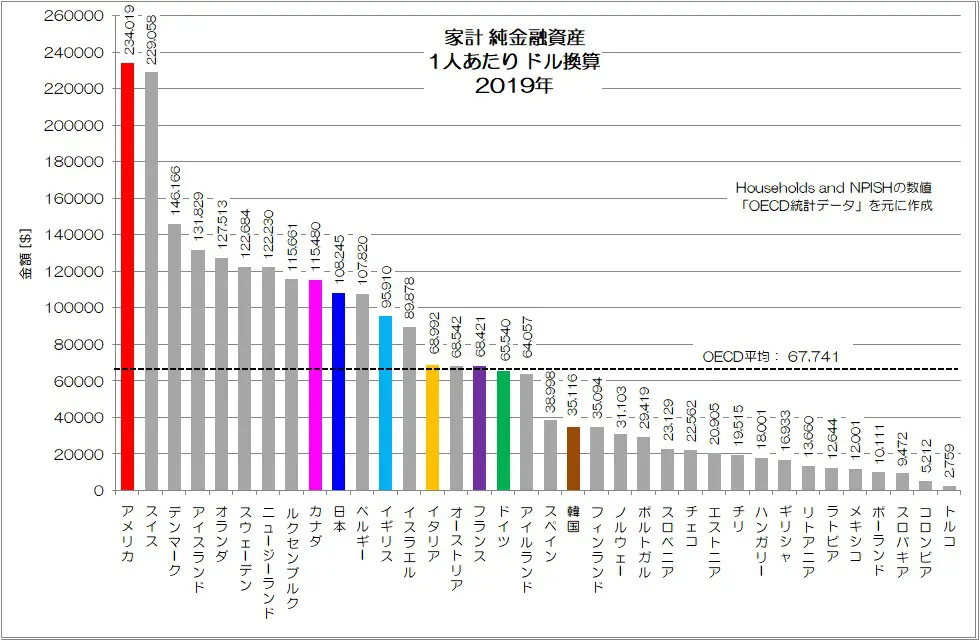

図4 家計 純金融資産 1人あたり 2019年

OECD 統計データ より

図4が2019年のグラフです。

アメリカが234,019$で1997年の約3倍にまで増加しています。日本は108,245$で増えてはいますが、1.5倍程度の成長ですね。

相変わらずアメリカは1位ですが、日本は順位を大きく下げて36か国中10位にまで後退しています。ただし、平均値よりもまだ高い水準をキープしていますね。

イタリアやフランス、ドイツよりも5割ほど多い状況です。平均値で見れば、日本はまだ家計が豊かな国であることがわかります。

ただし、家計資産のうち預金の7割は60歳以上の高齢層に偏っているなど、世代間、世代内の格差があるのも事実ですね。特に40代が顕著ですが、現役世代の多くはローンを多く抱え困窮しています。

また、労働者の低所得化をはじめ、日本経済はフロー面の停滞が長期間続いています。右肩上がりでの成長が当たり前の世界において、賃金やGDPなどの指標が相対的に低下していることになりますね。

もちろん、フローが低下すれば、ストックも低下していくはずです。それが家計資産にも如実に表れているのではないでしょうか。

バブル期に極端に高まった水準をスタートとすれば、スタート時の高水準な資産を相対的に食いつぶしながらジリ貧状態になっているようにも見えます。

このままだと、豊かなはずの家計資産の水準も先進国で埋没していく事は明らかですね。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2022年4月1日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。