20年ぶりの円安が日々更新されているとあって世が騒がしい。円安のインパクトは日本経済や社会だけでなく個人にも多大な影響があるので当然だろう。この「急激」な円安、しかし筆者から見れば予期された出来事であった。

これまでブログに経済関係の記事をおそらく200本以上書いてきただろう。その中の一つにドルに対する円レートの予測を具体的に示した図がある。昨年10月に書いた一連の経済関連のブログ記事の中に示したもので、この時の円は113円/米ドルぐらいだった。矢野財務次官が文藝春秋に寄稿した記事が話題となった頃であった。図は下記の一節に続いて示されている。

metamorworks/iStock

先日タイタニック号の記事で書いたように、日本は氷山といつ衝突するかという状況にある。(中略)具体的にはアメリカの長期金利が上昇しつつあり、それに伴い円は下落、さらにインフレ傾向が顕著となっていることから、年末から来年にかけて円安が加速、円の暴落のリスクが極めて大きくなる可能性を内在していることにある。

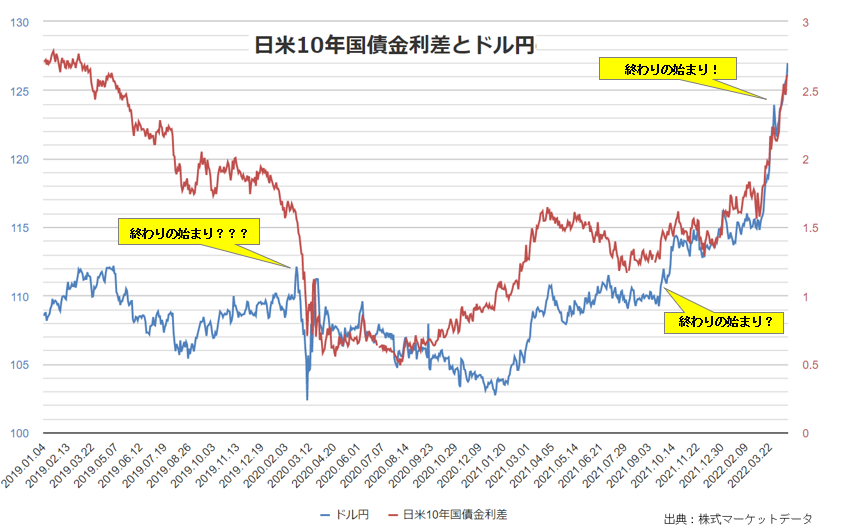

その時の図に現在の米国10年国債の利回りと円レートを書き入れてみた。言ってみれば予測に対する成績表、半年以上前の予測がどれほど正しかったかの検証である。下図に見るようにほぼ完ぺきに見通し通りになっている。

この円レートと米国金利の予測図、運よく当たったわけではない。数多の経済関連記事の中には総括記事のようなものも書いてきた。それが「終わりの始まり」というタイトルで始まる記事。最初に記したのは2年以上前になる2020年の2月、「終わりの始まり???」とクエッションマークが三つ付いている→こちら。

クエッションマークが三つあるように「可能性だけの話、ただの杞憂である可能性の方がずっと大きいだろう。」と記しながらも2年以上も前にこう明記している。現在新聞テレビ専門家が述べられていることと同じ。

日本に関して言えば、円安=輸入物価高=インフレ率目標達成=社会全体のインフレ化=金利の上昇=財政リスクの顕在化=円安というインフレスパイラル。まさに終わりの始まり。

次に記事は2021年9月、矢野次官の論文の前である。この時は「終わりの始まり?」とういうタイトルでクエッションマークは二つ減って一つに→こちら。

やがて顕在化してくるであろう円安と物価高。一昔前は日本の技術力をもとに輸出で稼いでいたが今や凋落傾向は明らか、日本は輸入に頼らねば生きていけないのだが、輸入品の高騰と円安が重なれば日本の消費者価格の高騰は避けられない。

一方でGDP比2倍を優にこえる債務を抱える国で、国民の生活も逼迫してくるとなると増税どころではない。そんな国の低利の国債を持ちたいという人もいないだろうから、現在のわずかとはいえ日本国債を抱えている外人が日本国債を売りに出せば日本国債は暴落する。日銀が買い支えるのだろうが、そんな無理に同情してくれる国はなく海外の日銀へ信認も崩れてしまう可能性は大きい。

この記事の約一か月後に、冒頭に示した円安の予測図を含む記事が書かれた。

最後の記事が今年3月25日に記した「終わりの始まり!」。タイトルがクエッションマークから感嘆符に変わった。円の暴落に起因する日本のインフレスパイラルが始まったという宣言である→こちら。

だから「日本財政は破綻するかどうか」ではなく「破綻するのがいつなのか」ということが問題なのだ。そのいつかという破綻のプロセスに入った、というのが今回の主旨、タイトルから?マークが消え!マークとなった。政府も野党も夏の参院選に向けて国民の目先の歓心を買うためか、財政赤字拡大助長の施策実現に一生懸命というのが現状。自分のことは自分で守りましょう。茹でガエルにならないために。

「終わりの始まり」という言葉が初めて登場したのは7年以上昔の2014年の12月5日の記事。金融緩和と言うと素敵な金融政策のニュアンスがあるものの、出口がなければ財政ファイナンスと同じ。」と断言しこう記している。

ムーディーズ・インベスターズ・サービスは1日、日本の政府債務格付けを「Aa3」から1段階引き下げ「A1」とすると発表したばかり。この急激ともいえる円安、日本の終わりの始まり?、と見るのは、ただしまだ時期尚早かな。

参考までに一連の「終わりの始まり」の記事が書かれた時期を、円レートと日米10年国債金利差の推移グラフ上に示す。データは「株式マーケットデータ」のHPからいただいたもの。

前置きが長くなったが、では今後の円はどうなるのかという本題へ。為替レートは各国の長短金利や経常収支、インフレ率、経済情勢、財政状況、政治状況、投機筋の思惑など多くの要素が絡みあって変動する。だから短期的中期的に予測通りにはならないのが普通だ。これら変動要素の中でも、直接的に影響するのが国の長期金利と経常収支、そして財政状況というか中央銀行への信認の度合い。世界的なインフレが顕在化している現状において、現在の日本においてはこれら三要素に関して、ネガティブの評価が揃い、かつ少なくとも中期的に改善の見込みはないのが現実である。

先日の日経新聞に、「ある外資系金融機関の幹部はつぶやく。「政策から見て確実に円安になるのだから、うまみが大きい」」という文字が並ぶほどである。

さて、定量的に円安への影響がわかりやすいのが日米の10年国債の金利差である。米国の顕著なインフレ環境下においてFRBの定期的な利上げは確実で、年内に0.5%刻みで計2ー3%の利上げが市場のコンセンサスの様だ。現在は10年国債が金利2.8%台まで売り込まれている。一方日本では黒田総裁が0.25%の指値オペを公言しており金利上昇はありえない。すなわち、日米金利差は確実に開いてゆく。

改めて、「株式マーケットデータ」の資料を見てみよう(上図)。2021年1月以降、日米金利差の拡大、すなわち米国長期金利の上昇に伴い円は売られ続け、昨年の11月以降、両者は完ぺきにシンクロしている。円安をめぐる環境に変化がないのだからこの傾向にも大きな変化はないと考えられる。

その見解に基づいて描いた図が下図。年末までに日米10年国債金利差は5-6%に拡大することはほぼ確実、その間紆余曲折は想定されるが、両者のシンクロ関係は揺るがないとあれば、年末には150円/米ドルを挟んだ水準になると考えられるのではないだろうか。日本の世界一の財政赤字に対して世界がどの程度認識しているかわからないが、それがきちんと織り込まれると円安はさらに進む可能性も否定できない。