円が暴落している。1ドル=130円になるのは時間の問題だろう。鈴木財務相は「悪い円安」だといって協調介入を示唆している。日銀の黒田総裁は「急速な円安は望ましくない」というが、日銀が長期金利を0.25%に抑える「指し値オペ」を続けるかぎり、日米の金利差は拡大し、円安の流れは止まらない。

短期の為替レートは「実質長期金利」の差で決まる

アメリカの長期金利は3%だから、日米の金利差は2.75%もあるようにみえるが、為替トレーダーがみるのは実質長期金利である。これは「名目金利-予想インフレ率」なので、次の図のように昨年まではインフレの激しいアメリカのほうが低かった。今の金利差は0.5%程度である。

日本経済新聞

FRBの政策金利が上がる一方、日銀がゼロ金利を守ると、この差は拡大するが、実質金利だけでみると、さほど大きく円安になるとは思われない。問題は、最終的にどこまで行くかである。為替レートの均衡が何で決まるかについては多くの説がある。

フリードマンが変動相場制を提案したときは、世界中で一物一価になり、貿易赤字も黒字もなくなる状態を均衡と考えていた。このとき為替レートは購買力平価(PPP)で決まるはずだが、現実には円の名目レートとPPPの乖離は拡大し、今は60%程度である。

その原因は、外為市場で売買される資金のうち、貿易決済で使われるのは1%程度で、残りの99%は為替投機だから、ストックの需給で決まるのだ。

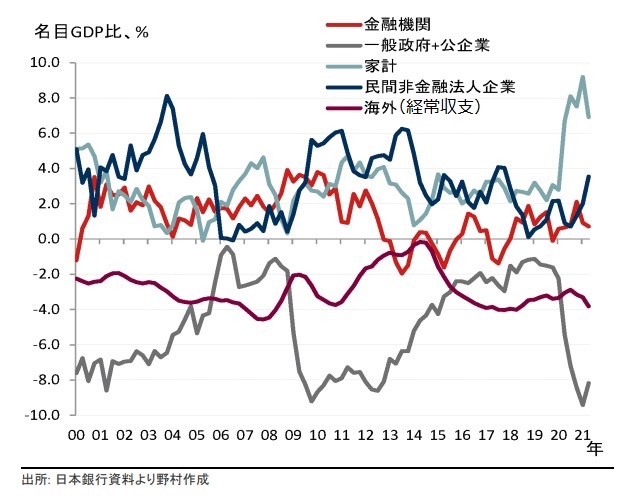

経常収支の黒字は少なすぎる

ではそのストックの均衡は何で決まるか。これは短期では実質金利が等しくなるように決まるが、その実質金利は長期ではISバランスで決まると考えることができる。ここでは次の均衡条件が成り立つ。

貯蓄-投資=経常収支黒字+財政赤字(*)

貯蓄=投資になる実質金利が自然利子率だが、上の式が成立する為替レートを自然為替レートと呼ぶと、次の図のように家計が大幅に貯蓄過剰になっている現状では、海外投資(経常収支の黒字)は少なすぎるので、円は自然為替レートより高い。特にコロナの財政バラマキで生じた強制貯蓄が解消されるまで、円は下がるだろう。

日本のISバランス(野村証券)

これが知民さんの書いているキャピタルフライト(資産の海外逃避)である。これは20年前から起こる起こるといわれ、2000年代にはミセス・ワタナベと呼ばれる日本の個人投資家が円キャリー・トレードをやり、アメリカの住宅バブルの原因になったが、リーマンショックで巻き戻った。

円建てドル投信は10年で4倍になった

しかし円が安くなると、ドル建ての投信は魅力的な金融商品である。次の図のように、この10年で円建てでみると、NYダウ投信は4倍以上になった。株価は3倍弱だが、ドル/円が80円から130円と1.5倍になったからだ。

もちろんこれから株価がどうなるかはわからないが、円安が続くと家計貯蓄がドルに向かう可能性がある。個人金融資産2000兆円の1割が動いてもGDP比40%なので、円は大きく下がるだろう。それは最終的にどこまで下がるか。

その均衡条件が(*)式で貯蓄超過が消えることだとすると、130円では実現しない。変動相場制になってから貯蓄=投資だったのは1990年(1ドル=130円)だが、このときはバブルで不動産投資が増えた。今は国内投資を増やす自然為替レートはもっと円安だろう。

たとえば1ドル=150円ぐらいになれば、製造業の海外拠点が戻ってきて国内投資が増え、ISバランスが回復するかもしれない。黒田日銀の円安誘導は大きすぎたのではなく、小さすぎたのだ。