米連邦準備制度理事会(FRB)が4月21日に公表したベージュブック(2月後半から4月前半まで)によると、米経済活動をめぐる表現は「ゆるやかなペースで拡大した」となり、前回の「緩慢からゆるやかなペースで拡大した」から上方修正された。ただし今回、全体での見通しは「足元の地政学的動向や物価上昇が、成長見通しを曇らせた」と明記され、前回の「6ヵ月先の経済見通しは安定的で、概して楽観的だったが、不確実性の高まりを強調した」から、楽観度が後退した。

heyengel/iStock

楽観度が後退したように、ロシアによるウクライナ侵攻や中国の都市封鎖(ロックダウン)が、供給障害を悪化させた半面、需要減退など明確な影響は認められなかった。その他、引き続き物価高や人手不足などが成長阻害要因と指摘されたが、前回と異なり賃金上昇ペースの鈍化を報告する声が少数ながら確認された。ミネアポリス地区連銀がまとめた今回の詳細は、以下の通り。

<総括:経済全般、見通しのセクション>

経済活動は、2月半ばからゆるやかなペースで拡大した。将来をめぐり、足元の地政学的動向や物価上昇が、成長見通しを曇らせた。

<個人消費、製造業活動、不動産市場、農業>

・複数の地区では採用や雇用確保で困難がみられるものの、緩やかに増加した。

・個人消費は、新型コロナウイルス感染者が減少するなか、小売や非金融サービス部門で加速した。

・製造業の活動は全体的に堅調だが、供給網の問題を背景とした受注残や労働市場のひっ迫、仕入れ価格の高止まりが、需要に応じようとする企業に困難をもたらした。

・自動車販売は引き続き在庫薄を受けて限定的だった。

・商業不動産の活動は緩慢に加速、オフィスの空室率は低下し小売活動が強まった。

・住宅不動産市場は引き続き強い需要を確認したが、在庫は不足した。

・農業はまちまちで、農家は穀物価格の上昇に支えられた半面、一部の地区では干ばつが問題となったほか仕入れ価格の上昇が利鞘を圧迫した。

<雇用、賃金>

雇用はゆるやかに増加した。労働需要は全米、産業全体で引き続き力強かった。しかし、雇用は人材不足により雇用は抑制されたが、一部の地区では労働者不足の状況が改善した。多くの企業は離職率の上昇を報告、労働者は高い賃金と働き方の柔軟性を求めて転職していったという。高い労働需要により賃金の伸びが加速したため、転職しやすい環境となった。インフレ圧力も賃金加速の一因となったが、賃金上昇は広範に及ぶ人手不足の解消につながらなかった。しかし、複数の報告によれば、力強かった賃金上昇ペースは鈍化し始めた。

<物価>

インフレ圧力は前回に続き根強く、企業は急速に上昇する仕入れコストを消費者に転嫁し続けた。地区ごとの企業、特に製造業では、原材料費、輸送費、人件費の急激な上昇を指摘した。複数の地区で、ロシアのウクライナ侵攻に伴うエネルギー、金属、農産物の価格高騰が報告され、中国でのコロナ感染拡大に伴うのロックダウンが供給網の混乱を悪化させたとの指摘もあった。仕入れ業者が契約条件を柔軟に活用した、あるいは価格表示を24時間以内に限定したとの報告が少数ながら確認された。旺盛な需要により、例えば運賃や航空運賃の燃料サーチャージを通じ、企業は仕入れコストの上昇を顧客に転嫁することができた。しかし、いくつかの地区では、物価の上昇が売上にマイナスの影響を与えたと指摘した。ほとんどの地区で、企業は今後数ヵ月にわたり、インフレ圧力が続くと予想した。

<経済活動に関するキーワード評価>

経済活動の表現に関するキーワードの登場回数は、経済活動の表現が上方修正されたように、「拡大(increased)」や「力強い」など、全体的に明るい内容の文言が増加した。また「減少(decrease)」の言葉も前回を下回った。ただし、ロシアによるウクライナ侵攻、中国のロックダウンなどを受け「不確実性(uncertain)」は今回29回と、前回の11回から3倍近く増えた。詳細は、以下の通り。

「拡大(increase)」→227回>前回は212回

「力強い(strong)」(注:強いドルの表現を除く)→101回>前回は92回

「ポジティブ(positive)」→5回<6回

「ゆるやか(moderate)」→72回>前回は53回

「緩慢、控え目など(modest)」→46回<前回は52回

「安定的(stable)」→9回<前回は17回

「弱い(weak)」→6回<前回は13回

「低下(decline)」→20回>前回は18回

「減退(decrease)」→10回<前回は21回

「不確実性(uncertain)」→29回>前回は11回

<関税、中国、不確実性、新型コロナなどのキーワード評価>

キーワード別動向をみると、前述の通りロシアによるウクライナ侵攻や物価上昇、中国の上海を含む都市封鎖などの影響を受け、「不確実性」と「中国」の文言の登場回数が増加した。その他、「ウクライナ」は37回と前回のゼロから急増した。

チャート:キーワード別、登場回数

(作成:My Big Apple NY)

<その他のキーワード評価>

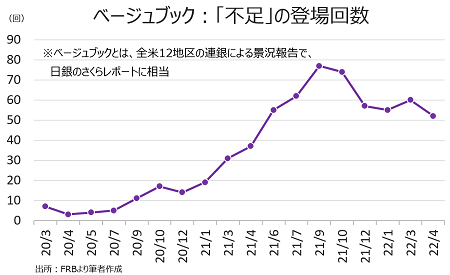

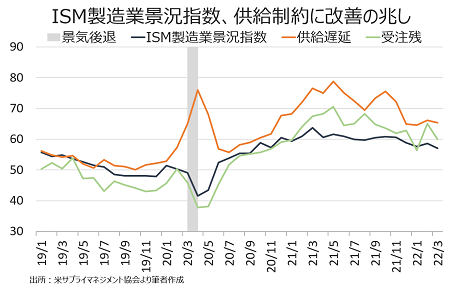

ロシアのウクライナ侵攻や中国のロックダウンが問題視された割りに、「不足」との言葉は今回52回と、前回の60回を下回った。米3月ISM製造業景況指数は仕入れ価格が再び急伸したとはいえ、入荷遅延は50超えで入荷の遅れを示すが65.4に低下し、受注残も60.0と前月を下回った。供給制約問題は、2021年秋で一旦ピークアウトした感がある。

チャート:「不足」の登場回数は、今回52回

(作成:My Big Apple NY)

チャート:ISM製造業景況指数、入荷遅延は60超えを維持し受注残は低下

(作成:My Big Apple NY)

ウクライナ問題に関し、12地区連銀のうちセントルイスを除く11行が言及した。大別すると物価上昇(原材料、エネルギー、窒素、コーンや小麦など農作物)、一段の供給制約、将来の見通し不確実性、需要の減退などへの懸念が挙げられた。ただ需要の減退は現時点で懸念にとどまり、フィラデルフィアやクリーブランド、カンザスシティなど実際の需要低下を報告せず。フィラデルフィア地区連銀のみ、銀行家や会計士、弁護士からの報告として、中小企業主がロシアによるウクライナ侵攻を含めインフレ加速などの問題を受け、メンタルヘルスに支障が出ているとの声が聞かれた。

その他、中国のロックダウンに関し、供給制約の問題点を指摘した地区連銀は6行だった。

・NY地区連銀 1回

→一部の製造業者は、ウクライナ戦争やロシア経済制裁、中国のロックダウン、深刻なトラック運転手不足などが供給チャネルを阻害したと報告した。

・フィラデルフィア地区連銀 1回

→非製造業者は供給網の問題が緩和されつつあると指摘したものの、一部の製造業者はロシアのウクライナ侵攻と中国の生産停止により、特定のコモディティでさらなる混乱が発生したと報告した。

・クリーブランド地区連銀 1回

→製造業の需要は、広範囲に及ぶ市場で力強く高まったが、国内と海外の要因で供給制約が掛かり、中国での都市封鎖やウクライナ戦争はさらなる困難をもたらした。

・アトランタ地区連銀 1回

→空輸業者は配送料の増加を指摘したが、中国での新たなロックダウンにより中国への貨物輸出入の能力が低下した。

・シカゴ地区連銀 1回

→製造業者は引き続き広範に及ぶ原材料不足を指摘、中国のコロナ感染拡大が一段の供給制約をもたらすとの懸念を表明した。

・サンフランシスコ地区連銀 1回

→生産活動は、人手不足と中国のコロナ感染拡大に伴う供給制約により、影響を受けた。

――今回のベージュブックでは、賃金の伸び鈍化を挙げる地区連銀が確認されました。地区連銀は「賃金の伸び」を12回指摘、そのうちボストン地区連銀とフィラデルフィア地区連銀が鈍化を報告、アトランタ地区連銀は賃金上昇の伸びが一部の業種に限定されるようになったと指摘。一方で、セントルイス地区連銀とダラス地区連銀は、人手不足などを理由に引き続き賃金上昇が記録的だと報告していました。

・ボストン地区連銀 2回(賃金の伸び鈍化:1回)

→複数の企業は賃金上昇圧力は根強く残ると予想したが、その他は鈍化の可能性を見込んだ。

→ソフトウェアやIT関連の全ての企業は少なくとも一部の業務で賃金を引き上げ、上昇率は2社で加速した。

・フィラデルフィア地区連銀 3回(賃金の伸び鈍化:2回)

→賃金の伸びは大半の企業にとって困難をもたらしたが、ペースは幾分鈍化したようだ。

→しかしながら、人材派遣会社を含む多くの企業は賃金上昇ペースの鈍化を報告した。

→賃金上昇により、地元のコーヒーショップは労働者が近所のコーヒーチェーン大手に移ったため閉店を余儀なくされた。

・アトランタ地区連銀 1回(賃金の伸び鈍化;1回)

→賃金上昇ペースはまちまちで、一部の企業は今年全般的に賃金を引き上げる見通しだが、その他は一部の業種に限定する方針だ。

・セントルイス地区連銀 3回

→雇用は緩やかに増加し、賃金の伸びは力強さを維持した。

→3月に賃金は勢いよく伸び、広範囲に及んだ。

→賃金上昇率の予想は変わらず、過去数年のペースを上回った。

・ダラス地区連銀 2回

→雇用は活発に伸び、賃金上昇率は引き続き労働市場のひっ迫を受け高止まりした。

→賃金上昇率は人手不足を受け、引き続き過去最高水準にあった。

――以上、4月ベージュブックはロシアのウクライナ侵攻、中国のロックダウン再開、インフレ加速、供給制約などを受けながら、米経済の耐性を示しました。見通しに影が差しつつある点は気掛かりとはいえ、労働市場のひっ迫を背景に50bpの利上げを可能とさせる内容です。市場では75bp利上げ観測が浮上し金融市場は大揺れとなりましたが、問題はインフレ圧力。平均時給は3月、前月比で鈍化したように、足元で労働参加率の改善を一因に、数地区連銀で賃上げペースの鈍化が確認されました。米4月雇用統計で、賃金上昇ペースが落ち着きを示すのか、今後の利上げスタンスを決定づける要因となることは間違いありません。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年4月26日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。