5月3~4日開催の米連邦公開市場委員会(FOMC)では、市場予想通りFF誘導金利目標を0.75~1.0%へ引き上げた。50bp利上げは、2000年5月以来で初めてとなる。

パウエル米連邦準備制度理事会(FRB)議長は記者会見で、50bp利上げに際し「労働市場は極めて逼迫し、物価はあまりに高水準にあるため、政策金利を50bp引き上げ、継続的にそうすることが適切とみなした」と説明した。ただし、75bpをめぐっては「積極的に検討していない」と発言し、FF先物市場で高まる一段の大幅利上げ観測に否定的な見解を表明した。

会見するパウエル議長 Fed HPより

声明文に視点を戻すと、ロシアによるウクライナ侵攻と中国のロックダウンの影響について指摘した。物価上昇圧力や供給制約だけでなく、経済への影響にも言及した。また、利上げ警戒を強調しつつ、コアPCEの上昇一服にも触れており、将来の利上げ幅への柔軟性確保へ向け地均しを行ったようにも見える。

その他、声明文で6月1日から保有資産の縮小を行うと発表した。6月1日から米国債を300億ドル、政府保証を得た住宅ローン担保証券(MBS)を175億ドル、9月からは米国債を600億ドル、MBSを350億ドルとする。3月FOMC議事要旨で意見の一致がみられていた年間の上限へ向け、段階的に引き上げる方針だ。

声明文の変更点は以下の通り。 修正箇所は、取り消し線と下線部をご参照。

【景況判断(ウクライナ情勢含む)】

前回:「経済活動や雇用の指標は強まり続けた。雇用の増加は足元数ヵ月にわたり力強く、失業率は大幅に低下した。パンデミック下で生じた需要と供給の不均衡に加え、エネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ侵攻は、人道的且つ経済的に多大な困難を強いている。米国経済への影響は非常に不確実性が高いが、短期的には侵攻とそれに関わる事象は、一段のインフレ圧力を与え経済活動の重石となる公算が大きい」

↓

今回:「全体的な経済活動は1~3月期に小幅に落ち込んだが、家計支出や企業の固定投資は力強さを維持した。足元数ヵ月において、雇用は活発に増加し続け、失業率は大幅に低下した。パンデミック下で生じた需要と供給の不均衡に加え、エネルギー価格や広範囲にわたる値上げ圧力を受け、引き続きインフレの高止まりに繋がった。ロシアによるウクライナ侵攻は、人道的且つ経済的に多大な困難を強いている。米国経済への影響は非常に不確実性が高い。侵攻とそれに関わる事象はインフレにさらなる上方圧力を加え、経済活動の重石となる公算が大きい。加えて、中国における新型コロナウイルス関連の都市封鎖(ロックダウン)が供給制約を悪化させる可能性がある。委員会は、インフレ・リスクを注視していく」

※米1~3月期実質GDP成率・速報値がマイナスだた結果と合わせ、最終需要が堅調だった内容を反映させた。また、4月ベージュブックで確認したように、ロシアによるウクライナ侵攻と中国のロックダウンによる物価、供給網、経済活動への不確実性を受け、文言を修正。米3月消費者物価指数や米3月PCE価格指数の上振れにも、対応した。

【政策金利、保有資産の縮小】

前回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。適切に引き締め寄りな金融政策を通じ、委員会は物価が目標値の2%に回帰し、労働市場が力強さを維持すると見込む。適切に一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを0.25~0.5%へ引き上げ、目標誘導レンジを継続的に引き上げがることが適切と予想する。また、委員会は今後の会合で、保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減に着手すると見込む」

↓

今回:「委員会は、雇用の最大化と長期的に2%で推移する物価の達成を目指す。適切に引き締め寄りな金融政策を通じ、委員会は物価が目標値の2%に回帰し、労働市場が力強さを維持すると見込む。適切に一連の目標達成を支援すべく、委員会はFF金利誘導目標レンジを0.75~1.0%へ引き上げ、目標誘導レンジを継続的に引き上げがることが適切と予想する。また、”FRBによる保有資産の規模縮小に関する計画”で示されたように、委員会は保有する米国債および政府機関債、政府機関の保証が付いた住宅ローン担保証券の削減を6月1日から行うことを決定した」

※利上げに関するフォワード・ガイダンスとして、統治目標を達成すべく「適切に引き締め寄り」な政策を講じるとの文言を維持したほか、「目標誘導レンジを継続的に引き上げることが適切」との文言も据え置いた。一方で、保有資産縮小を決定。詳細はFOMCの結果発表と共にリリースされた声明をご参照。

画像:FRBによる保有資産の規模縮小に関する計画によれば、縮小幅は年内、米国債:300億ドル、MBS:175億ドルで開始し、9月以降は米国債:600億ドル、MBSは350億ドルへ拡大

(出所:NY地区連銀)

【金融政策姿勢】

※21年9月以降、据え置き

「金融政策の適切なスタンスを評価する上で、委員会は経済見通しに係る最新の情報が与える示唆を注視し続けていく。委員会の目標達成を妨げるリスクが表面化した場合、金融政策の姿勢を調整する用意がある。委員会は公共衛生や労働市場、物価から生じる圧力やインフレ見通し、金融動向は国際情勢など、広範囲にわたる情報を考慮に入れて評価していく」

【票決結果】

今回は全会一致。3月FOMCで50bpの利上げ票を投じたセントルイス地区連銀のブラード総裁は今回賛成にまわった。FOMC投票権保有者は足元で8名、クラリダ氏やクオールズ氏など副議長が退任したほか、、21地区連銀総裁が1人不足し前回の11名から減少した。本来、投票メンバーはFRB正副議長3名、理事5名、NY地区連銀総裁の8名が常任、地区連銀総裁は1年間の輪番制で4名となる。今年の地区連銀総裁投票メンバーはカンザスシティ地区連銀のジョージ総裁、クリーブランド地区連銀のメスター総裁、セントルイス地区連銀のブラード総裁。

【パウエルFRB議長の記者会見、質疑応答のポイント】

〇利上げについて

冒頭の原稿→「労働市場は極めて逼迫し、物価はあまりに高水準にあるため、FOMCは政策金利を50bp引き上げ、継続的に引き上げることが適切とみなす」

Q&A→「(75bp利上げの可能性について)75bpの利上げについて、委員会は積極的に検討していない。経済と金融動向が我々の予想通りに進展したと仮定して50bpの利上げを行ったまでで、委員会では今後数回の会合で50bpの利上げを検討すべきとの意識がある。我々は今後の経済指標とそれによって変化する見通し、金融動向を注視していく。インフレについては低下せずとも上昇が一服する(flatten out)見通しで、今後、その証左を確認するだろう。既にコアPCEは頭打ちした、あるいは上昇が一服した証左が現れている。単月でのインフレ鈍化と失業率上昇は利上げ幅の調整を検討するにあたって十分ではない」

Q&A→「(中立金利について)中立金利は概念であり、正確性をもって定義するものではない。金融動向が適切に引き締め寄りにシフトしたか、経済の影響も含め、政策の影響を注視し、十分に物価安定を回復させる道筋へ戻ったかを判断していく。必要ならば、我々は躊躇なく行動する」

Q&A→「(中立金利を超えて利上げすべきかについて)引き締め寄りとみなす水準を超えて政策金利を引き上げる必要性があると思料する。我々は躊躇せず、必要ならば行動する。ボルカー元FRB議長を尊敬しない者などいるだろうか?我々の現在の試練は、物価安定の回復で、米国にとって数年にわたり絶対に必要不可欠だ」

〇保有資産の縮小について

冒頭の原稿→「保有資産の規模を大幅に縮小する過程を開始する」

〇経済、労働市場、インフレについて

冒頭の原稿→「今回の会合での協議内容の詳細に触れる前に、米国民に直接、語り掛ける機会を設けたい。インフレはあまりに高水準にある。我々は、インフレがもたらす困難を理解する。そして、我々は迅速に物価を押し下げる。我々は米国の家族と企業を代表し、物価安定を回復する必要な手段と決意を有する」

冒頭の原稿→「米経済が5.5%と力強く拡大した後、1~3月期に小幅に落ち込んだ。足元のモメンタムは力強く、在庫や純輸出など変動の大きな項目の低下を反映しており、将来の成長見通しへの示唆を与えていない。むしろ、家計の支出と企業の固定投資は力強く拡大した」

冒頭の原稿→「労働市場は引き続き力強く且つ逼迫している」

冒頭の原稿→「労働市場の改善は低賃金職など広範囲にわたり、黒人やヒスパニックでも同様だ」

冒頭の原稿→「労働参加率は幾分改善しているが、労働力は未だ十分供給されていない。雇用主にとって採用は困難で、賃金は過去と比較しても最も速いペースで上昇している」

冒頭の原稿→「ロシアによるウクライナ侵攻によって原油やその他商品の価格が急伸し、インフレに上方圧力を加えている」

冒頭の原稿→「我々の仕事は、ロシアによるウクライナ侵攻をめぐる米経済に与える影響を考慮することだが、引き続き高い不確実性がある」

冒頭の原稿→「インフレの影響に加え、侵攻とそれに関する事象は海外での経済活動を抑制し、供給制約を悪化させ、貿易やその他の経路を通じ米経済に波及効果を与える公算が大きい」

Q&A→「(3月の失業率が3.6%と、3月FOMC時点での2022~23年の失業率見通しに近い水準まで低下したことについて、賃金インフレについて、景気後退を回避しつつ雇用を鈍化させられるかについて)労働参加率が働き盛り世代を中心に改善するように上昇が見込まれ、実現すれば失業率は小幅に上昇する。また、足元で雇用は毎月、約50万人のペースで増加しているが、財政政策や金融政策が経済をそれほど支援しなくなれば、雇用の増加も鈍化が予想される。

インフレの側面についても、金融政策や金利の上昇、労働参加率の改善、供給制約の緩和などにより、賃金インフレは2%程度へ収れんしていくだろう。景気後退を回避できるかについては、需要を落ち着かせれば求人数も減少し、現時点より需要が供給水準に近づけば、景気後退や失業率の急上昇を招くことなく、物価や賃金上昇ペースを鈍化させられるだろう。

足元で、失業者1人につき1.9件の求人がある。1,150万件の求人数に対し、失業者は約600万人だ。ベバリッジ曲線で、このようなカーブは近年、みたことはない。ただ原則として、需要が鈍化すれば、求人数も減少すれば、供給と需要の差が縮小し、経済減速や景気後退入りを回避しながらインフレと賃金インフレを低下させる機会を我々に与える。現状、私はソフトランディングあるいはそれに近い状態に落ちつく可能性が大いにあると思う。その理由として、家計と企業のバランスシートが健全で貯蓄余剰の状況にあり、労働市場も非常に力強い点が挙げられる。米経済は力強く、引き締め寄りの金融政策に耐えうる状態にある。とはいえ、(ソフトランディングは)非常に困難だろう」

Q&A→「(求人数に対する失業者など望ましい数値はあるかについて)求人数に対する失業者数(≒求人倍率)について、目標とする数値はない。ただ、1対1あるいはそれに近い水準が好ましい。しかし、我々は特定の数字を目指しているのではなく進展、むしろ賃金と最終的には物価動向をみている」

――50bp利上げは予想通り、量的引き締めも段階的に進める方向が明らかとなりました。さらに、パウエルFRB議長が75bpの利上げの選択肢を排除するなど、市場が警戒したほどタカ派寄りでなく、4日の米株相場はダウが932ドル高で終了、米10年債利回りも低下し、ドルもやや下落してNY時間を終えたものです。

パウエル氏の75bpの利上げ排除、並びにコアPCEの鈍化は、筆者が指摘した通りの展開です。ロシアによるウクライナ侵攻や中国のロックダウンに関わる影響について物価や供給制約のリスク一辺倒でなく、経済鈍化のリスクを挙げた点と整合的です。

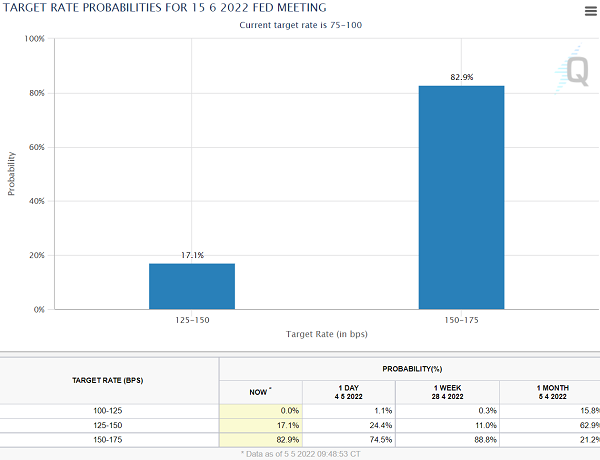

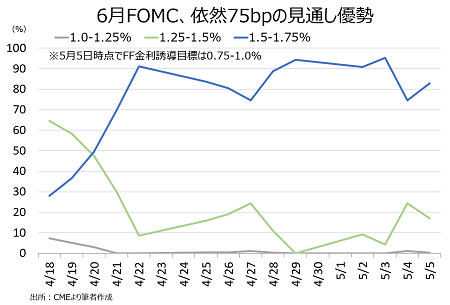

しかし、パウエル氏は中立金利を超えた気引き締め寄りの政策が必要であれば、「躊躇なく行動する」と少なくとも2回明言しました。そのせいか、5月5日の米中部時間午前9時48分時点のFF先物市場で、6月FOMCでの利上げ織り込み度は50bpが82.9%となっています。ロイターでは5月4日に「米短期金利先物、6月の50bp利上げ確率約70%」と報じられていたのですが、シカゴ・マーカンタイル取引所が算出するFF先物市場では、その動きが確認されていません。

チャート:6月14~15日開催のFOMC、75bp利上げ観測=FF金利を1.5~1.75%に設定する見方が根強く確率は82.9%

(出所:Fedwatch)

チャート:FOMC直後に74.5%へ低下も、再び上昇

(作成:My Big Apple NY)

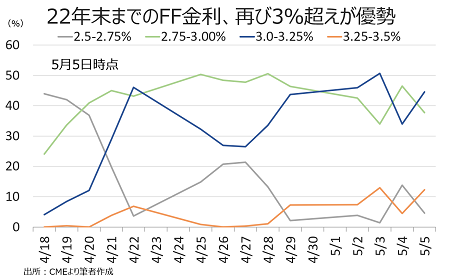

2022年末のFF金利が3.0~3.25%となる確率もFOMC後に34.0%へ低下した後、5日に再び44.6%へ上昇。つまり、6月FOMCで75bp、7月FOMCで50bp、以降は9月、11月、12月のうち1回を50bp、2回を25bp織り込む状況です。FF先物市場では、11月FOMCで50bpの見方が優勢となっています。

チャート:2022年末のFF金利見通し、3.0~3.25%が44.6%と2.75~3.0%を再び逆転

(作成:My Big Apple NY)

5月FOMC明けの米株市場は、引き続き積極的な米利上げ警戒とQTの影響をにらみ、NY午前11時20分頃の時点で前日の上げ幅を打ち消しダウは1,000ドル以上も急落中。パウエル氏は今回の金融引き締め局面でソフトランディングが可能と発言しましたが、インフレ抑制を狙った利上げつまり中立金利を超えた引き締め寄りの局面で、リセッション入り回避は9回のうち1回に過ぎません。金融引き締めの米経済への影響が不透明ななかでは、景気の半年先を読むとされる米株市場は今後も神経質な動きが続きそうです。

余談ながら、記者会見は今回漸く対面式で開催されたのですよ。前回はFRBのFlickrページでコロナ後、FOMC会合の様子が初めて写真に残されましたが、FOMCは金融政策だけでなく会合自体も完全に正常化しました。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年5月6日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。