米4月個人消費支出は前月比0.9%増と、市場予想の0.7%増を上回った。前月の1.4%増(1.1%増から上方修正)を超え、4ヵ月連続で増加した。

個人所得は前月比0.4%増と市場予想と前月の0.5%増を下回ったが、7ヵ月連続で増加した。

個人所得の伸びが消費支出を上回ったため、貯蓄率は6.2%と2013年12月以来の低水準だった。詳細は以下の通り。

AJ_Watt/iStock

〇個人消費支出

個人消費の結果は以下の通り。名目ベースとインフレを除く実質ベースともに増加した。

・前月比0.9%増、市場予想の0.7%増を上回り4ヵ月連続で増加、前月は1.4%増(1.1%増から上方修正)

・前年比9.2%増と14ヵ月連続で増加したなかで最少の伸び、前月は9.4%増

・実質ベース前月比0.7%増と4ヵ月連続で増加、前月は0.5%増(0.2%増から上方修正)

・前年比では2.8%増と14ヵ月連続で増加、前月は2.6%増と過去14ヵ月間で最も小幅な伸び

米4月新車販売台数が前月比で増加したように、耐久財が前月分の上方修正を受け2ヵ月連続で増加した一方で、非耐久財はガソリン価格の前月比の下落を受け減少した。一方で、サービスも光熱費の増加や外食の値上げなどを受け14ヵ月連続で増加した。

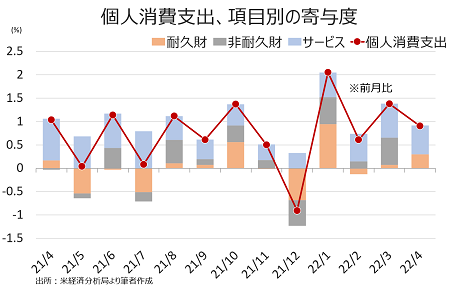

個人消費支出の内訳(前月比ベース)

・財 0.8%増と4ヵ月連続で増加、前月は1.9%増

・耐久財 2.4%増と2ヵ月連続で増加、前月は0.5%増

・非耐久財 0.1%減と4ヵ月ぶりに減少、前月は2.7%増

・サービス 0.9%増と14ヵ月連続で増加、前月は1.1%増

チャート:個人消費、前月比の項目別内訳

(作成:My Big Apple NY)

〇個人所得

個人所得の結果は以下の通り。個人所得は実質ベースで弱さが目立ち、過去7ヵ月間で6回目の落ち込みをみせた。前年比は21年3月に成立した追加経済対策の現金給付の反動で大幅に減少した。

・前月比0.4%増、市場予想の0.5%増を下回り7ヵ月連続で増加、前月は0.5%増

・前年比では2.6%増、前月は11.4%減

・実質ベース前月比0.2%増、前月は0.3%減

・前年比では3.5%減と過去4ヵ月間で3回目の減少、前月は0.1%増

個人所得は名目ベースで6ヵ月連続で増加。賃金・給与は13ヵ月連続で増加し、家賃収入の引き続き力強い伸びとなった。なお、米疾病対策センター(CDC)は21年8月、新型コロナウイルス感染予防策対策として、感染率が高い地域を対象に新たに21年10月3日まで住宅立ち退き猶予期間を設定。しかし、家主や不動産団体が撤回を求め提訴し、米連邦最高裁判所が21年8月26日に無効の判断を下したため、販売用物件の減少も重なって家賃の上昇が進行中だ。その他、経営者収入も農場が支え増加した。

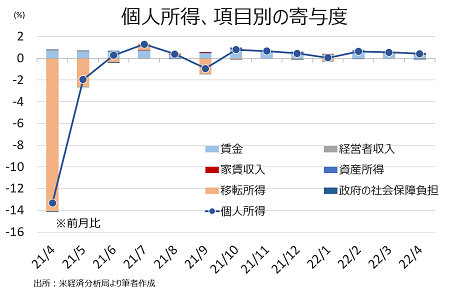

所得の内訳は、名目ベースの前月比で以下の通り。

・賃金/所得 0.6%増と14ヵ月連続で増加(民間は0.6%増、政府部門は0.3%増)、前月は0.7%増

・経営者収入 0.5%減と4ヵ月ぶりに減少(農業は1.7%減、非農業は0.4%減)、前月は0.9%増

・家賃収入 1.3%増と10ヵ月連続で増加、前月は0.2%増

・資産収入 0.8%増と3ヵ月連続で増加(金利収入が0.4%増、配当が1.3%増)、前月は0.5%増

・社会補助 横ばい、前月は0.2%増と3ヵ月ぶりに増加

・社会福祉 横ばい、前月は0.2%増と3ヵ月ぶりに増加(メディケア=高所得者向け医療保険は0.5%減と12ヵ月ぶりに減少、メディケイド=低所得者層向け医療保険は0.2%増と4ヵ月連続で増加、失業保険は10.8%減と13ヵ月連続で減少、退役軍人向けは1.8%増と増加基調を維持、その他は0.4%増)

チャート:個人所得、前月比の項目別内訳

(作成:My Big Apple NY)

〇可処分所得

・前月比0.3%増、3ヵ月連続で増加、前月は0.4%増

・前年比は0.3%減、2カ月連続で減少、前月は15.5%減

・実質ベースの可処分所得は横ばい、前月は0.5%減

・前年比は6.2%減、4ヵ月連続で減少、前月は20.8%減

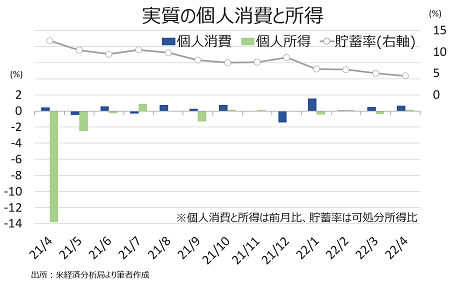

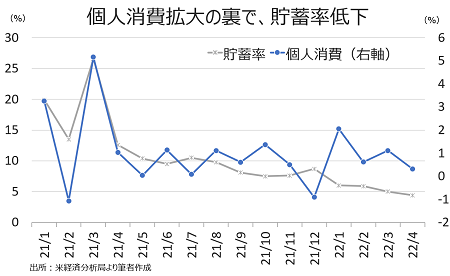

〇貯蓄率

・4.4%とリーマン・ブラザーズが破綻した2008年9月以来の低水準、前月は5.0%

チャート:実質の個人消費は、貯蓄を取り崩しながら拡大した様子を示す

(作成:My Big Apple NY)

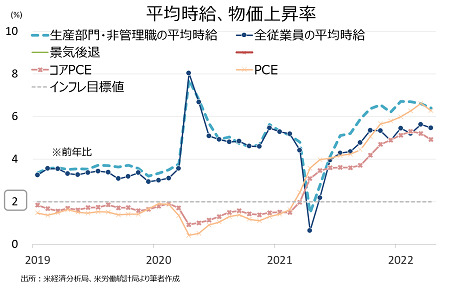

〇個人消費支出(PCE)デフレーター

→油価の高止まりやサプライチェーン途絶による影響を受けながら、インフレは前月比と前年比そろって市場予想通り鈍化した。

・PCEデフレーターは前月比0.2%上昇、前月は0.9%の上昇

・前年比は6.3%上昇、前月は6.6%と1982年月1月以来の高い伸び

・コアPCEデフレーターは前月比0.3%上昇、市場予想と前月値と一致

・コアPCEの前年比は4.9%上昇、市場予想と一致、前月の5.2%以下

チャート:物価上昇ペースは鈍化も、引き続き実質賃金に下方圧力

(作成:My Big Apple NY)

――インフレ圧力は4月、漸くはっきりとした緩和を確認しました。アトランタ地区連銀のボスティック総裁による5月23日の「(9月の利上げ停止は)理に適う」との発言が思い出されます。さらに同総裁は24日にも、物価目標2%に近づける上で金融政策を中立水準に戻す過程で「私は意図的に無謀なことをせず進める」、過度に積極的な利上げは「著しい経済混乱」を起こしかねないと言及しました。こうした発言の裏で、ボスティック氏が住宅市場の専門家である点に注目。金利上昇と価格高騰の煽りで米4月新築住宅販売件数が2年ぶりの水準に落ち込んだように、住宅市場の調整が進行中とあって、このような発言が飛び出したと考えられます。住宅市場の減速は関連消費の減速を招くだけに、今後ベース効果もあってインフレが鈍化すれば、政策の軸足を再びインフレから労働市場や成長に移す地均しをすべきと判断したのでしょう。

ボスティック氏は、貯蓄率の低下にも気を配ったのかもしれません。個人消費の拡大の原動力は、現金給付によって押し上げられた高い貯蓄率にありました。しかし、現状で貯蓄率は4.4%と2008年9月、リーマン・ショックが世界を震撼させた当時の水準まで低下しています。個人消費のバッファーが極めて狭くなっており、マイナスの実質賃金も重なって、個人消費が減速してもおかしくありません。

チャート:個人消費、貯蓄を取り崩して拡大してきたが・・

(作成:My Big Apple NY)

来るべき個人消費の鈍化と景気減速に備え、Fedは柔軟性を確保し始めたと言えるでしょう。ちなみにセントルイス地区連銀のブラード総裁も「利上げ前倒しなら23年に利下げ反転可能」と発言し世間を賑わせましたが、コンセンサスを重んじるFed参加者の間で、ドットチャートで長期見通しを提示しないなど個人プレーが目立つブラード氏より、ボスティック氏の方がリスペクトされてそうです・・・少なくとも、ウォール街にいらっしゃる一部のFedウォッチャーからは、そう聞いています。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2022年5月27日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。