岸田首相は、当初は金融所得課税の強化を提唱していたが、来年度の骨太の方針では逆に「貯蓄から投資へ」というスローガンを打ち出し、自民党の経済成長戦略本部は「一億総株主」を提言した。

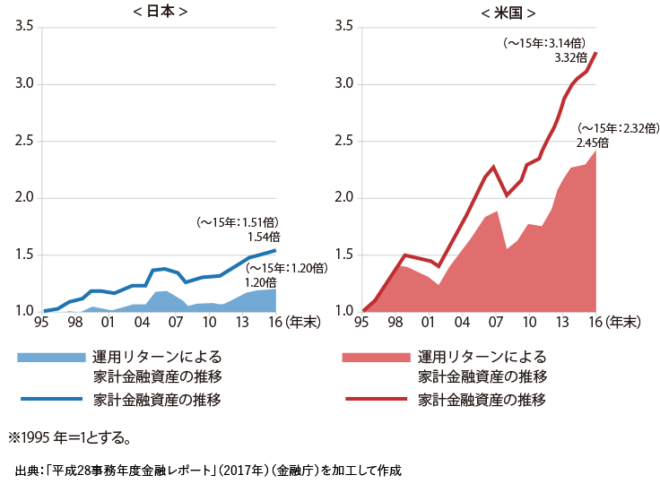

貯蓄から投資へというのは昔からいわれているが、いまだに日本人の金融資産のうち預金・現金が54%である。アメリカはその逆に株式・投信が48%なので、次の図のような大きな差がついてしまう。この異常なリスク態度が、日本人が貧しくなった大きな原因だ。

日米の家計金融資産の推移

それを正そうという方針は正しいが、金融所得増税を引っ込めてNISAを拡大する程度では、焼け石に水である。ここでは政治的に実現可能かどうかは度外視して、経済学的に合理的な税制改革を提案してみよう。

配当を経費として利益から控除する

それはきわめてシンプルである。法人税の課税対象となる利益から、配当を金利と同じく経費として控除するのだ。今の法人税では、銀行に払う金利は経費として控除できるが、株主に払う配当は控除できない。だから企業が法人税を払ったあとの利益を配当すると、株主はその配当に所得税を課税される二重課税になっている。

このため企業は、銀行から資金調達するバイアスがある。これを是正するには、配当を支払い金利と同じく損金算入すればいいのだ。これで資金調達の非対称性はなくなり、企業の配当性向も上がる。配当が経費として認められれば、企業預金(いわゆる内部留保)なんかしないで、利益は全部、配当したほうがいい。

これは60年以上前にモディリアーニ=ミラー定理で指摘されたことで、経済学者は100%賛成すると思うが、政治的には非常に困難だ。配当は「利益処分」なので、金利とはまったく異なるものだというのが、世界共通の税務当局の考え方である。これは法人税法の根幹なので、日本だけが変えることは不可能に近い。

しかしそんな分類は、企業にとってはどうでもよい。金利も配当も資金調達のコストとしては同じなのに税制上異なる扱いにするのはおかしい、と経済学者は批判してきたが、税務当局は認めない。銀行借り入れで節税できる効果は銀行の特権なので、銀行もこの改革には強く反対する。

そもそも法人税が間違った税であり、銀行借り入れを優遇するのはおかしい。金融危機の原因は預金を元手にその何倍も信用創造できる銀行にあるので、こういう危険な制度は長期的には廃止すべきだ、というのがフリードマンやフィッシャーの提案したシカゴプランだが、それから90年たってもまったく実現しない。

そんな世界的大改革を岸田政権が始めることも考えにくいが、答は存在する。東京がアジアの国際金融センターになるつもりなら、東京に本社を建てたら配当を非課税にする金融特区でもつくってはどうだろうか。財源は心配ない。一国だけ法人税率を下げると税収が上がるのが経験則なので、敵は「租税競争」を恐れる租税カルテルである。