R-DESIGN/iStock

原油価格の高騰。原材料価格の上昇。そして円安。値上げ報道が続きます。そんな中、注目されているのが、100均ショップ(以下100均)の動向です。

「この値上げラッシュの中、100均は存続できるのか?」

残念ながら、難しいでしょう。もはや、100円という価格は、100均にとって安すぎる売価になりつつあります。一方、消費者にとって100円は最安値ではありません。企業と消費者のベクトルが逆なのです。

今後、100均は、一部「100円均一ショップ」として残るものの、多くは、均一価格から複数価格へ。100円均一ショップから「低価格生活雑貨店」へ。無印良品やKEYUKAに近い業態に変容していくものと思われます。

100均の今後について考察します。

ダイソー の新業態「Standard Products」

「THREEPPY」プレスリリースより

100均は安くない

消費者は、以前より価格に敏感になりました。

「チューブのわさびや生姜は100均で買う」。かつての節約術のひとつでした。今は異なります。もはや、100均は最安値の店ではない。いや100均で買うと損をする。

「スーパーのプライベートブランドだと95円」

「いや、特売日だとナショナルブランドでも80円以下!」

「大きいチューブの方が割安…いや、業務用スーパーのほうがいいかな…」など、

・買う場所を変える(より安い店を熱心に探す)

・買う量を変える(大容量や箱買いで価格を抑える)

といった、マメな人しかやらなかった節約術が、一般消費者へ浸透する。100均で買うのは、安いと感じる商品、すなわち100均にとって儲からない商品だけ。それ以外は、より安いスーパーなどを利用する。100均の客単価・購買頻度は低下し、売上が減少します。加えて、仕入価格(売上原価)が上昇するため、100均の利益は大幅に減ることになります。

100均は100円では利益が出ない

100均の売上を費用と利益に分解すると、おおむね

「売上原価(仕入価格):60% 販管費:35% 営業利益:5%」

となります。売上原価・販管費が多く、利益が非常に少ない。「meets」や「watts」を運営する株式会社ワッツ(以下ワッツ)の場合、売上原価(仕入価格)が6%上がると営業赤字に陥ります(※1)。

一方、国内企業物価指数の上げ幅は、前年同月比プラス10%(※2)。この仕入価格の増加を、値上げすることなく吸収するのは困難です。

よって、100均大手4社(ダイソー、セリア、キャンドゥ、ワッツ)中、3社は値上げに踏み切っています。

ご存知の通り、100均の商品価格は「100円均一」ではありません。100円を超える価格の商品が店内で目立つようになりました。この傾向が、より強まることでしょう。300円や500円を中心価格帯とする新業態も生まれています。

ダイソー(株式会社大創産業 以下ダイソー)は、300円を中心価格帯とする新業態「Standard Products」と「THREEPPY」を、ワッツは、雑貨を主軸とする新業態「Tokino:ne(ときのね)」を展開しています。

今後、100均は、お手頃価格の生活雑貨店へと業態変容することでしょう。キッチン用品やテーブル用品など比較的安価な商品では、無印良品やKEYUKAなどと競合する可能性があります。

(左)ダイソーの新業態「Standard Products」( 右)ワッツの新業態

セリアは100円均一維持を明言

100均の大手4社中、唯一「100円均一維持」を明言しているのが、「seria」を展開する株式会社セリア(以下セリア)です。セリアは有価証券報告書(2021年6月発表)にて、以下のように述べています。

同業他社は、100円を超える価格の商品の取り扱いを開始、拡充する動きを見せており、当社は「100円商品に特化する」ことで、100円商品の「シェア獲得の好機」と考えております

(第34期 有価証券報告書 2021年6月24日)

ポイントは

1.「100円商品に特化する」(=他社の逆張り)

2.「シェア獲得の好機」(=店舗を増やす)

のふたつです。最初に 1.「100円商品に特化する」について考えます。

キャンドゥの10倍、ワッツの3倍超の利益率

この、強気の意思決定の背景には、高い利益率があります。

さきに、100均の利益構成を述べました。セリアと他社を詳しく比較すると、セリアには余裕があることがわかります。

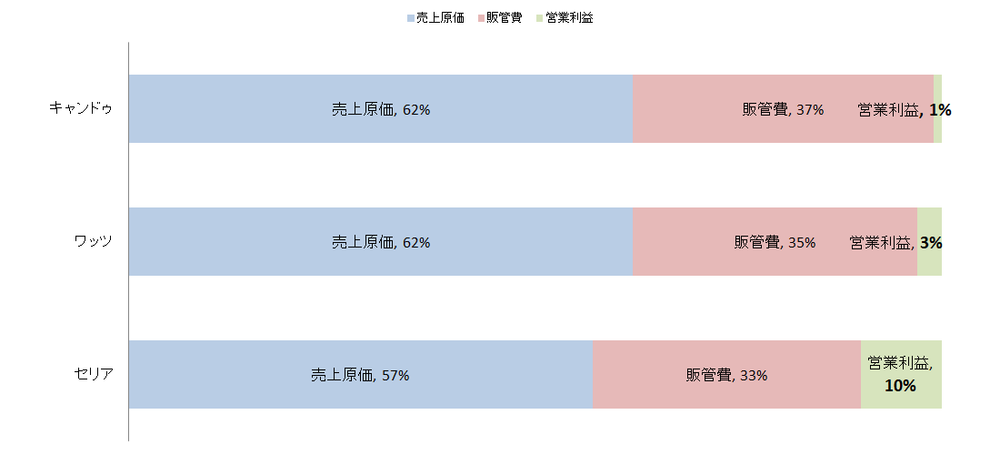

各社有価証券報告書より筆者作成

キャンドゥ:「売上原価:62% 販管費:37% 営業利益:1%」

ワッツ:「売上原価:62% 販管費:35% 営業利益:3%」

セリア:「売上原価:57% 販管費:33% 営業利益:10%」

セリアの利益率は、他社より大幅に高い。仮に原価が18%アップしても、営業黒字を維持できる計算になります(※3)。セリアは他社よりも、原材料費上昇に耐性がある、と言えます。

なぜ、セリアは利益率が高いのか。

要因のひとつは、「食べ物を売らないこと」です。

セリアの大半の店舗は「飲食品」を扱っていません。利益率が低い食品をラインナップから除外することで、全体の利益率を向上させています。

もうひとつの要因は、「商品をメーカーと共同開発していること」です。

完成品を仕入れ販売する他社と異なり、セリアは商品の多くをメーカーと共同開発します。開発という製造の上流工程に踏み込む。そのことにより、「100円で売るための」原材料を採用する、などコスト管理を行いやすくしているのです。

100円均一維持のメリット

次に、2.「シェア獲得の好機」について。

100円均一ショップは、ショッピングモールやデパートなどの商業施設への出店、いわゆる「インショップ出店」が行いやすい業種です。集客力があるため、商業施設から歓迎されるからです。

セリアが「唯一の100円均一ショップ」となった場合、競合他社の「300円・500円ショップ」を出し抜き、店舗数を大幅に増やす可能性があります。

商品アイテム減少のリスク

しかし、店舗数の増加が、そのまま「シェア」拡大につながるとは限りません。1店舗当たり売上が減る可能性があるからです。セリア代表取締役社長 河合映司氏は、日経ビジネスの取材で、以下のように述べています。

「価格は100円と決めて、それを達成できる協業先を探している」

100円ショップ大手が高価格帯商品 広がる「脱100円」、もろ刃の剣 (2ページ目)|日経ビジネス電子版

セリアの取り扱いアイテム数は、20,000点。これを月に500~700品目入れ替えます。これを支えているのが、共同開発する「協業先」です。

原材料費高騰の中、この協業先を確保できるか。万一、確保できない場合、新商品開発のペースが遅くなる。アイテム数が減少する。伴い、店舗あたり売上が減少する。店舗数は増えたのに、売上はあまり増えない。そういった事態も起こり得るのです。

セリアが、シェアを伸ばすには協業先確保が課題となるでしょう。

強靭になることを期待

様々なものが値上がりする中で、100円という低価格を維持してきた100均。今後、価格が100円を超えるようになっても、高いパフォーマンスが求められることに違いはありません。原材料費高騰という逆境を乗り越え、100均がより強靭になることを期待したいと思います。

■

※1 2021年8月決算値より算出

※2 2022年4月値 日銀 2022年5月16日発表

※3 セリア有価証券報告書2021年3月31日にて試算