新しい資本主義実現会議で発言する岸田首相

首相官邸HPより

はじめに

首相の公約である「新しい資本主義」(以下、素案)がようやく示され、先ごろ(6月7日)に閣議決定された。同時に経済財政諮問会議の「骨太の方針」も決定された。当初は、前者が後者に吸収されると見られていたが注1)、結局は二本立てになった。首相の顔を立て、このために8回もの会合を持った経過を尊重したのであろう。

翌日の新聞は、これを取り上げ、社説等で論評したが、評判は惨々であった注2)。

私達は、すでにいくつかの論文を発表して、資本主義の終焉を議論しているところである。終焉のあとは、新しい社会が出現するはずだが、そのための構想を描こうとしている注3)。「新しい資本主義」との違いは、将来も資本主義を前提にしているか、そうでないかであり、私達は後者である。しかし「新しい」という言葉の響きには興味をひかれる。時の政権が、何を企てているのか、「新しい」の中身を検討してみる良い機会だと思う。

三つの問題

新しい資本主義を構想する以上、古い(現行)資本主義に問題があるはずだ。当初は、新自由主義のいきすぎを是正するという方向が強く意識されていた。しかし、分配問題を射程から外してしまったことが象徴的だが、その問題意識は後景に置き、かろうじて冒頭部分で触れられているにすぎない。反アベノミクスという批判を恐れたのであろう。

終焉論の理論的柱と思われるドイツ人の社会経済学者、W.シュトレークは主著『資本主義はどう終わるのか』の第1章で、資本主義の危機を示す長期的傾向として、次の三つをあげている。

①経済成長率の低下。これは2008年の経済危機から著作が出版された2014年頃までを意識している。②政府、一般世帯、非金融業の債務額が増加している。政府の債務の増大は日本がわかり易い例だが、コロナ対策、およびウクライナ戦争で突然顕在化した新冷戦による軍事費の増大などで、すべての先進国で悪化している。③所得と資産の両面で経済格差が拡大している。これは、アメリカで社会問題として強く意識されている(いわゆる99%問題)(シュトレーク、2016=2017:7)。

新しい資本主義というなら、この三つの問題(課題)にどう立ち向かうかを示さなければならない。それらは、先進国にほぼ共通で、統計でも確認されており、思想と政党を超えた問題として認識されているからである。

素案の基本的な思想?

それは、①「市場も国家も」、②問題解決を通じて新たな市場を創る、③国民生活改善・幸福だという。

①は、冒頭に市場の失敗をかかげているからことの反映だが、国家の方は債務危機だから救いになるのかどうか疑わしい。②は、一読して、なんのことか判然としない。おそらく、SDGsとかデジタル化、脱炭素などを追及すると、そこに新たな市場が見出されると主張するのだろう。公害でさえ、その対策は市場になり、公害対応の産業は利益になったのだから、そういうことはありえる。しかし、SDGsなどの課題では最初の発注者は国家・公共である場合が多い。ここでも、債務危機という壁がある。③は、当たり前で、総論すぎて論評できない。

資本主義は第4のステージにあるという認識は私達と共有している。私(濱田)は2012年に出版した『2012・協同組合』(コープ出版、2012)で資本主義の歴史的段階区分を再検討したうえで、リーマン・ショックを第3段階(新自由主義)の最後のステップとして、その後、つまり現在に至る時期を第4段階(私は第4楽章と表現した)とした(詳しくは同書の第1章第2節を参照)。

問題は、その次のステージだが『素案』は「資本主義を超える制度は資本主義しかありえない」と明言し「新しい資本主義は資本主義である」(p.1)とくり返している。全編を通じて、何をもって資本主義とするのかかがはっきりしない。「資本主義」が新しいのかもはっきりしない。「資本主義」でこの先もやるという意図だけが、空転しているようだ。

人的資本と賃上げ

人への投資が強調されている。人的資本もしばしば使われている。ここで言う人とは労働者であって、それは資本でもなく、土地などの物的な存在でもない。人という労働者は、教育などで自らのためにお金を使う。その結果、自らの労働の質が高まり賃金があがったり収入が増えると、あたかも投資→利益という因果があるように見えるが、それは教育というものへの誤解である。

労働者は賃金で自分や家族の教育費をまかなっている。その効果は、経済的なものもあれば文化的なものもあり、人間の価値をたかめるものもある。そうならない場合もある。それが教育である。“人的投資”は経済の論理だけで教育をみている。まさに経済学の横暴だろう。

“人への投資”は、「新しい資本主義」の目玉商品として「骨太方針」にも反映している。企業による“人への投資”は、2010~2014年間、対GDP比で0.1%。アメリカは2.08、フランスは1.78に比べて低い。これは両国が労働者に相対的に多くの賃金を払っているのと言っているのと同じである。

ただ、賃金だと、その使い道まで強制できないから社内教育として実行するのである。賃金として払ってしまえば、先進国ではどこでもそれを引き下げるのは難しいという事情もある。職業訓練なら“効果なし”ならやめることができる。

“人への投資”については次のように言っておこう。強制された教育の効果は限定的である。そして経済的利益だけを教育のインセンティブにすることは社会にとって極めて危険なことになる。

ハーヴェイの批判

終焉論のもう1人の大家、ディビット・ハーヴェイ(David Harvey)は次のように言っている。

「人的資本論が、たとえば一九六〇年代にゲーリー・ベッカーの手で復活させられたが、その核心は、資本と労働の階級関係の意識を葬り去ることにあり、あたかもわれわれのすべてが資本家であり、それぞれ異なる自己資本利益率(人的資本の利益率ないしその他の資本の利益率)でお金を得るかのように思わせることにあった。もし労働者がきわめて低い賃金しか得られないのであれば、次のように主張できるだろう。この低賃金はただ、その労働者が自分の人的資本を鍛えるのを怠ったという事実の反映に過ぎない、と!要するに、給料が安いのであれば、それは自己責任なのである」(ハーヴェイ、2014=2017:244)

賃上げ

賃上げがひとつの項目として記述されているのは目を引く 。自民党政権の政府文書で、 春闘 が評価されている。 労働団体のパワーが衰えていることの逆証明である。しかし、資本の側から賃上げをする要因は 、 少なくともミクロ的には見当たらない。労働組合のかわりに、資本の側のマクロ存在である経団連が個別資本を説得するよりないが、応じるのは 、 そこでなんらかの席を得ようとする新興資本家ばかり である。また、賃上げ政策と副業・兼業のススメは平仄が合っているとはいえない。

○○手当などの一時的な所得の増加では効果がない。「何よりも重要なのは賃金を持続的に引き上げていくことで、」それこそが人への投資だと翁百合(日本総研理事長)が述べている(読売新聞、 2022年6月14日「視点」)

貯蓄から投資

これだけの低金利が長期化しているのに、日本人のお金は投資に向かっていない。預貯金に2,000兆円が滞留している。しかし、それは人々が株式市場の危険さを知っているからである。特に日本の発行市場(プライマリーマーケット)の退廃ぶりは目に余る注4)。

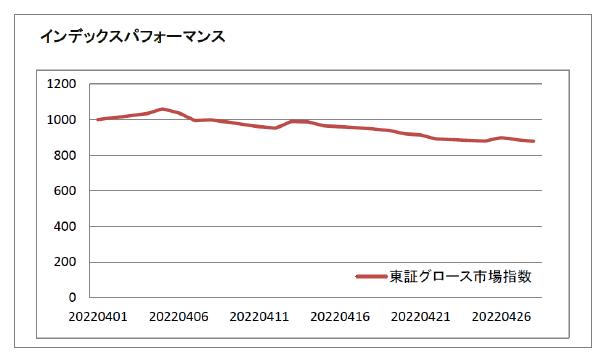

さらに投資先としてGAFAMのような存在が乏しく、ユニコーンと呼ばれる急成長企業も出現しない。東京証券取引所を再編したといっても、多くの企業がプライム市場に横すべりしただけでは投資家の目を引くことはできない。むしろ東証グロース指数の動きが図1に示したように低迷していることが、貯蓄から投資とは逆の現象を示している。

図1 東証グロース市場指数(6/12閲覧)

「素案」に呼応して経団連は「投資を呼び込むための新しい指標」を発表した。全84項目、社会課題としてあげられている脱炭素、人権など幅広い。ESGのS、つまりSocietyを念頭におき、企業の社会性を強調する。

投資判断基準

しかし、項目のどれを選ぶか、選ばないかは企業の裁量である。よくあるパターンは、巨額の資金を動かす機関投資家が投資判断基準として企業の社会性をあげ、具体的には環境配慮、人権擁護、などを示し、「熱心かつ前向きな企業に投資する」と宣言することで企業を誘導することだ。

しかし、ここには裏の事情もある。それは、機関投資家の管理する資金が大きすぎて、個別の企業を選別できないからである。例をあげれば、GPIF(100兆円を超える日本の年金基金)が、A社がよいから投資する、とは言えない。そんなことをすれば、A社の株価だけがはね上ってしまう。かといって、業界を指定する、つまり自動車業界、建設業界に投資するとするのも妙である。

そこで中間項が必要となる。それが、例えば、「環境にやさしい」「人にやさしい」「社会にやさしい」などという基準なのだ。これらの基準は、あいまいだから、実際の投資先を選ぶ際には都合がよい。また、個別企業を指定するのと違って、対象が広いから、大きな資金を向けても株価の上昇は大きくない。

機関投資家は、本質は投資家なのであり、そうである限り、1株当たり利益(EPS)と実際に支払われる配当(率)に主要な関心がある。もちろん、投資先が環境や人権に関してブラックであれば、それを選定した投資家の評判にかかわるから避けるのは当然である。

しかし、環境や人権を利益に優先させる論理は資本主義の内部にはない。それでは社会は困ったことになるから、資本・企業を外部から規制する機構・制度が必要なのである。逆説的に言えば、暴走止めの装置を外側にもっているから、資本主義は長持ちしたのである。シュトレークの言葉を借りれば、資本主義は資本主義らしくないから延命できたのである。

ESG・SDGs

ESGとか、国連が提唱して、いまでは多くの人々の胸バッチになっているSDGsなどは、資本主義が危機にあることを示している。このままでは地球が保てないから、新たな外部規制の装置をつくって資本主義を資本主義らしくなくして延命させようとしている。

もちろん、環境を守ること、人権を擁護することは、歴史(資本主義は歴史の一コマにすぎない)を超えた人類普遍の目標である。

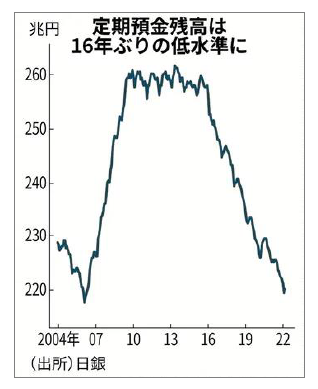

定期預金の減少

低金利の長期化によって生じたのは、当然の結果ともいえるが定期預金残高の減少である(図2)。日銀の政策で効果があったのは、皮肉なことにこれだけである。

図2 定期預金残高の推移

出典:日本経済新聞、6/10

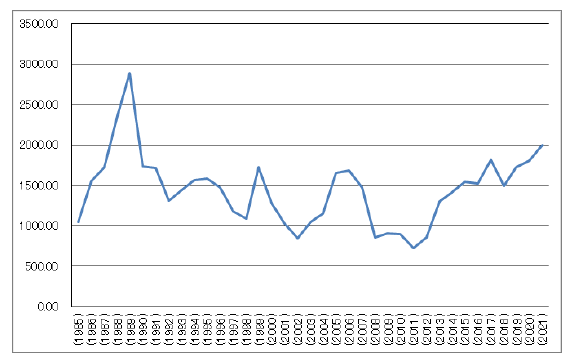

では、資金はどこに移動したのか。ひとつは、タンス(普通預金)、そして投資信託(特に海外)なのだが、後者には悲劇がしのびよっている。アメリカをはじめ世界の株価は6月に入ってから調整局面だし、日本の株価はTOPIXで見るかぎりほとんど上昇していない(図3)。

図3 T OPIX の推移(1985-2021 、各年末)

日本取引所グループ資料より作成

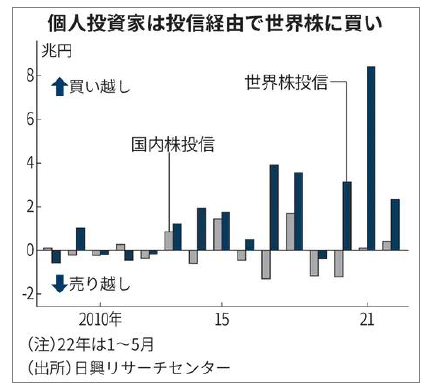

投資信託

日興リサーチセンターの作成した図4を見ると、世界株投信は2020年から急増している。2021年末には8兆3,000億円、逆に日本投信への投資額は280億円しかない。確かにキャピタルフライトだが、うまく着地できるかどうか、無事に日本(円貨で)戻ってこられるかどうかの不安は大きい。もちろん、株価が下落しても、円安で救われれば幸いであるが。

図4 投資信託の売買状況

出典:日本経済新聞、6/6

スタートアップ

スタート・アップ(start-up)というのは陸上競技の短距離走で走者がスタートから立ち上がった瞬間を表現している。つまり企業の創業後の、ほんの短い期間を示している。この時期のリスクは当然に高い。しかし、この期間は企業の選別の時でもある。資本主義が強い経済なのは、この選別があるからだ。だから、ここに政策的な支援をするのは考えものという見方もある。しかし、そうはいかないのである。

現在では、創業が少ない。数が多ければ、放っておいて自然淘汰を待つ策もあるが、少ない。スタートアップ政策と呼ばれて必要とされているのは創業支援政策の事である。創業は人々の意思の問題だが、創業環境の整備は政策課題だというのである。

しかし、スタートアップ企業は極めて小さく数も少ない。日本経済の大きさを考えると小さすぎる。太平洋を活性化しようとするとき、養殖した小魚を放流するようなものだ。やはり、政策の本命は、既存企業(中小企業)の近代化であり、大企業の革新であろう。

ベンチャーキャピタル

ベンチャーキャピタルへの言及もある。アメリカに比べて投資額が少ないと嘆く。このベースには預金中心の日本の現実があるし、創業率が低いという根本問題もある。

GPIFの資金の一部のベンチャーキャピタル化も主張されているが、GPIFは巨大にすぎる。ベンチャー企業の必要とする額は相対的に小さいし、なによりGPIFは年金であり、リスクにはそもそもなじまない。

スタートアップ政策は、経済課題というより実は人々の夢とか将来設計などの文化課題であり、その機運の過多が社会の明るさをつくるという意味では社会学のテーマになりつつある。だから、最近になって社会起業家とか女性起業家に、たとえそれが小さくても数少なくても注目が集まるのである。

若者が夢を持てなくなり将来を語れない。そういう状況だからこそ創業は低調なのである。問題は日本の文化的ベースにある。

対応している?

冒頭に述べたように、現代資本主義の長期課題は三つ。①低成長、②債務の累積、③格差の拡大である。「新しい資本主義」がどの程度、この目的に対応しているか見ていこう。

①低成長。ページを多く割いて記述されているのはスタートアップ支援だが、既に述べたようにそれらはあまりに小さく微弱である。ずっとあとにスタートアップが育って、成長に貢献することはあっても、当面の低成長の打開策にはならない。なにしろ、ベンチャー投資の総額は2,000億円程度(VECの示した統計)、対象企業は300社であるのに対して、日本のGDPは550兆円もある。

田園都市とかDXについての記述も厚いが、それが成長経済にどう貢献するのか経路がはっきり見えない。どちらも巨大な国家予算をアテにしているが、その財源にはふれていない。

②債務の累積。これについては、対策らしい項目は見当たらない。むしろ提言された政策の推進には国家の財源が期待されており、“財政悪化”が懸念される。これまでの骨太方針では、プライマリーバランスの均衡が主張され、それを2025年までに達成する目標が明記されていたが、これがなくなった。コロナ対策で多くの財政資金を使ったため、もはやあきらめたのか。

しかし、アベノマスクの無駄、持続化給付金をめぐるサギ行為、まだ明らかになっていないが雇用調整助成金の問題などが片づいていない。追い打ちは防衛費だ。現在の5.5兆円、対GDP比1%を、5年後に2%に、つまり11兆円にするとアメリカの大統領に約束している。政治学者の山口二郎が言うように「他国の戦争に便乗して、国民の恐怖心をあおる手法」である。(『週刊東洋経済』、2022年6月18日号)「素案」は、累積債務に立ち向かうどころか、逆行している。

③格差に関しても②と同様で対策らしいものはない。デジタル化がこの問題の解決に資するといってもピンとこない。結局、②と③は問題として意識されず放置された。

結果は?

そうなると、どうなるか。シュトレークは次の5つの症状が現れるとする。①経済停滞、②オリガーキー、③公共領域の収奪、④腐敗、⑤グローバルな秩序崩壊。

①については省略する。②は収入の上位集中だが、それの多くはサービス消費に支出される。また、投資面では多くが金融分野に向かう。となると、経済はリアルエコノミーではなくなる。経済成長がリアルでなければ、それはバブル化しているのである。まさに「バブルの可能性をともなう経済停滞」である。

③と④。資本主義が誠実な倫理観のうえで展開するというマックスウェーバーの見立てとは逆方向に動く。むしろ経済界は違法・脱法で成功した人達であふれ、ペテンと腐敗がまん延する。資本主義のモラルは低下し、共同池は汚れたままになり、経済停滞から脱却できなくなる。

⑤ウクライナ戦争で証明されたように、アメリカの地上軍は幸か不幸か動かず、国連の平和維持も機能しない。拒否権は国連そのもの向けられている。

二つの課題

「新しい資本主義」にしろ、資本主義ではない新しいシステムを構築するにしろ、出発点は現在にある。これを忘れると、暴走する理想主義となる。歴史の教えるところ、出発点と途中経過を無視した理想主義は、それを唱導する人々の思いとは逆に、人々に大きな負担と苦しみをもたらした。

現状にあって、途中のプロセスでも維持され、目的地では社会システムの構成要素として不可欠なもの。ここでは、二つ呈示しておこう。ひとつは地方経済、地域社会であり、もうひとつは中間領域注5)である。

未来社会(近未来、100年以上も先ではない)を考える、想像する。やはり、人々の暮らす場所として地方はあるだろう。100年経ったら、東京と主要都市だけになっている、そういう想像はできない。日本が香港のようになることはないだろう、と考えてよい。

地方創生

地方については、東京を支えているのは実は地方だと言い続けられたのとは裏腹に、一貫して地方は衰退を続けた。その結果、日本人は物質的にも精神的にも“ふるさと”を失うことになった。

2015年に始まった、“ふるさと創生”はこうした情況への対応だった。しかし、成功事例が紹介されたものの、運動そのものは、推進した政治家の事実上の失脚で不活性となり今日に至っている。

それでも、まち・ひと・しごとというキャッチフレーズが残り、地方創生を自らの頭で考え、実践しようとする気運が各地にある。「素案」も「骨太方針」も、地方創生にまったくふれていないのはなぜだろう。

中間領域

もうひとつ、まったく言及されない課題として中間領域の問題をあげたい。

中間領域は、利潤原理で動く資本主義領域と公共原理で動く国家・公共領域の中間に位置する。そこには、資本でもない国家でもない組織がある。それは、現代では多種多様であり、主なものとしては、協同組合、財団、NPO、NGO、私立学校などが存在する。国によって違いはあるが、近年の傾向として中間領域は拡大し、そこにある組織に従事する人口も増加しているから、それは現代社会システムの重要な構成要素であり、将来は一層そうであろう。

中間領域が拡大したのには、積極的な理由と消極的な理由がある。人々の多くが資本主義の限界に気づき、様々な今日の社会問題の解決には利潤原理に基づかない諸組織の活動が必要だと考えた。これが、積極的な理由である。

他面、消極的とは、システムの中心部にある資本主義経済が弱って縮小し、外側の国家領域も縮小しつつあることにより、間にある中間領域が非自覚的に拡大したことである。

弱体化

資本主義の弱体化については、ここで詳しく論ずることはできないが、低成長とデフレーションという二つの象徴的現象を指摘しておく。国家の後退(国家の退場)(イギリスの政治学者スーザン・ストレンジの言葉。彼女の著書のタイトルでもある)の象徴は財政危機である。

三つの領域のあり方、つまりそれぞれの重さ、そして三つの領域の相互関係、さらに国家のあり方について考えることは、将来システムが従来のように“経済中心に考え得る”という前提が崩れている状況では、ぜひとも必要である。新しい資本主義ならぬ、新しい社会システムを構築するために、頭の体操を続けなければならない。

■

注1)骨太の方針の第二章が、新しい資本主義を要約したものになっている。

注2)日本経済新聞(2022年6月8日)、つまり発表翌日の社説。「骨太に欠ける」、「言葉が踊り、・・・本気度に乏しい」、「首相の顔が見えない」

注3)濱田・金子の共著論文を参照。

・濱田康行・金子勇「新時代の社会経済システム」,『福岡大学商学論叢』,第66巻第2・3号,2021年12月

また、株式市場に限定してではあるが、次も参照。

・濱田康行「資本主義の終焉と株式市場」,『北海道大学地域経済経営ネットワーク研究センター年報』,第11号,2022年3月

注4)注3)で示した濱田論文に詳しく示した。最近の例をひとつ加えておきたい。以下に示すのは、今年になって新規公開したA社の株主総会向けの議案書からの抜粋である。

(コメント)応募した株主が手にした株券が代表する価値はもはやほとんどない。確かに、株数に変動はない。一株の価値がゼロ近くなっている。会社は株主のもので、純資産の額に変更はない、というのがこの会社の説明だが、資本金を株式数で除した値はゼロに近い。新規公開で応募して株主になった、人々は“資本金”を出したのではないのか?

注5)中間領域と以下の論述の基になったのは、次の論文である。

・濱田康行「仕事感が変わる!公益法人の経済学教室(上)(下)」,『公益一般法人』916,917,2016年4月,5月号

【参考文献】(注に示したものは除く)

- Harvey,D,2014,Seventeen Contradictions and the End of Capitalism,Profile Books.(=2017,大屋定晴他訳『資本主義の終焉』,作品社).

- Strange,S,1996,The Retreat of the State,Cambridge University Press.(=1998,櫻井公人訳『国家の退場』,岩波書店).

- Streek,W,2016,How Will Capitalism End?: Essays on a Failing System,Verso.(=2017,村澤真保呂・信友建志訳『資本主義はどう終わるのか』,河出書房新社).

- Weber,M,1904-1905,Die Protestantische Ethik und der ≫ Geist≪des Kapitalismus.(=1962,阿部行蔵訳「プロテスタンティズムの倫理と資本主義の『精神』」,『世界思想教養全集18ウェーバーの思想』,河出書房新社:229-376).