sesame/iStock

前編において、中野区の歳入の多くを占める、固定資産税、市町村民税法人分(23区の法人住民税)からなる特別区交付金の納税額は、コロナ、ウクライナ危機により不確実性を高めております。

そこでどんな歳入となろうとも持続可能な財政基盤を構築するための中長期的な考え方について提案させていただきます。

(前回:コロナ・ウクライナ危機を勘案した中野区の財政運営(前編))

中野区の財政運営の現状と課題

中野区議会では10月5日に令和3年度の決算の認定の採決を行い、可決されました。

中野区の財政白書令和3年度決算の状況には決算の概要がまとめられております。役所の事業は基本的に継続性が重要であるためか、予算・決算においてその金額の増減が大きな焦点となりがちです。

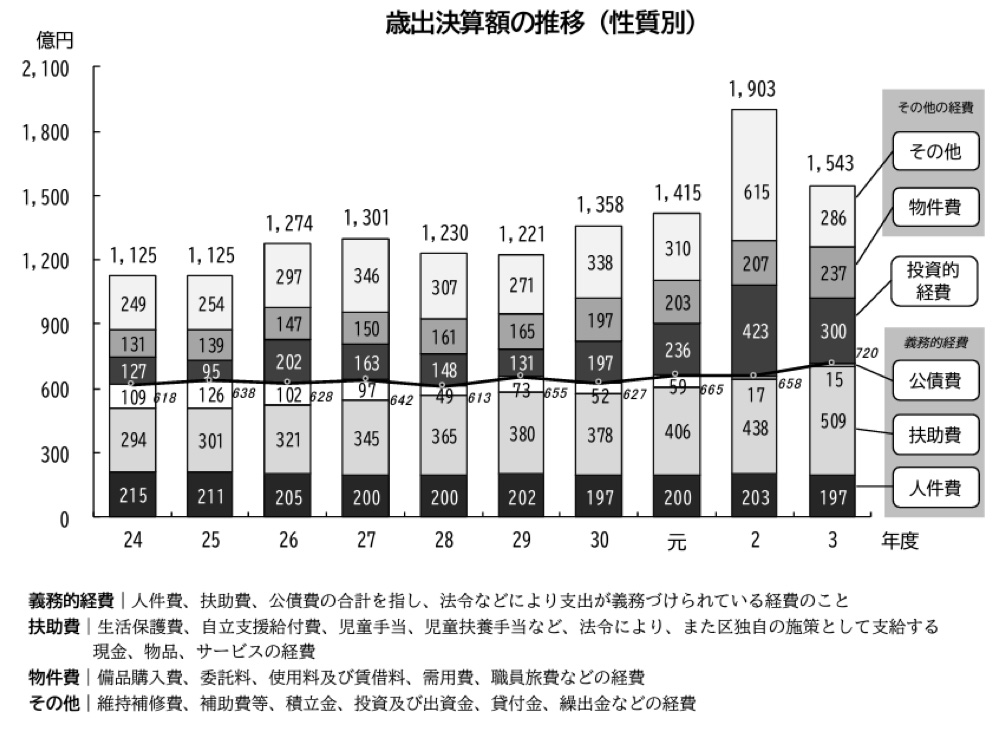

とはいえ、図1の中野区の歳出決算額の推移に示されるように様々な予算を足し合わせると、人件費以外は不安定的な推移となります。特に投資的経費は施設整備費であるために年度によって事業費は全く異なります。

図1 中野区の歳出決算額の推移(性質別)(中野区の財政白書令和3年度決算の状況, pp.10)

そこで不安定になりがちな自治体運営を維持するために中野区では「基準となる一般財源規模」という歳出抑制するためのルールを設けておりました。

まず「一般財源」とは何か、中野区の令和4年度当初予算の概要によると使途が制約されず、どのような経費にも使用できるものを「一般財源」に、使途が特定されているものを「特定財源」に区分したもの、と説明しております。

一般財源は基礎自治体独自の政策を実現する場合にはすべて持ち出しで予算を組む必要があります。

特定財源は基本的に国や東京都からのひも付きの予算で使う内容が定められており、例えば、生活保護費は75%が国からの歳入、25%が基礎自治体で賄うことにしております。

制度上この25%は一般財源を出す必要がります。

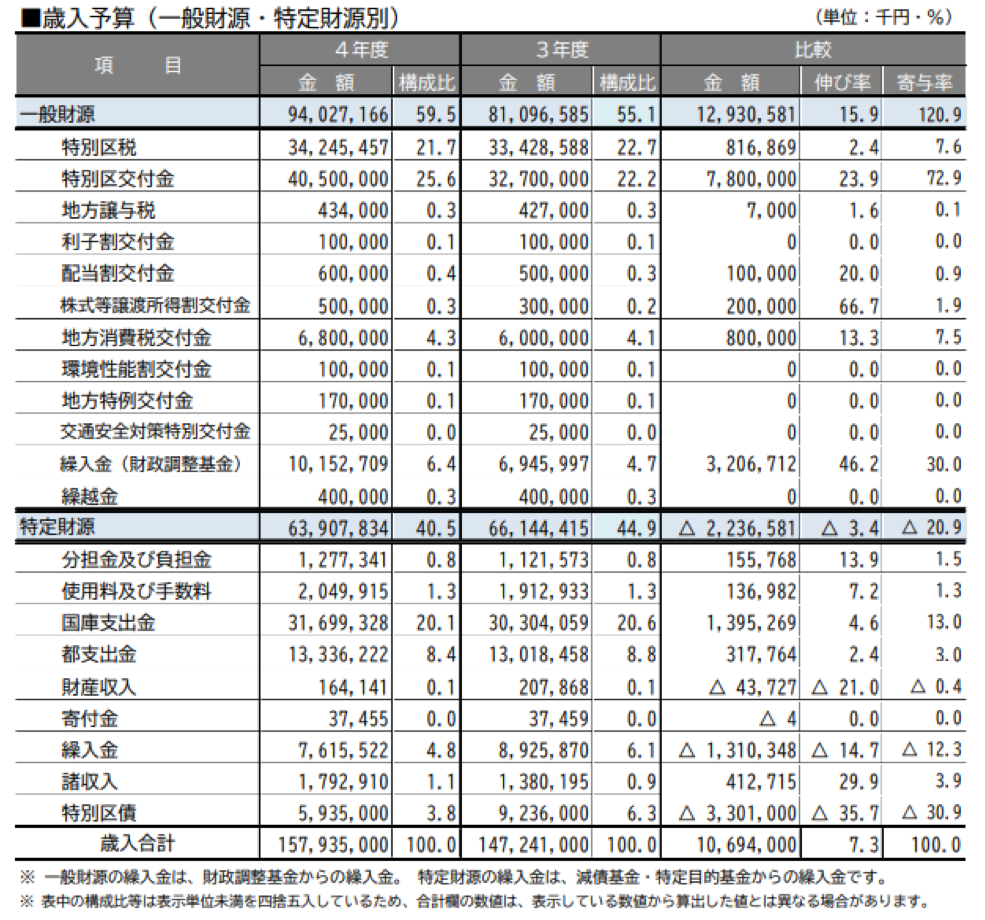

表1は令和3年度歳入予算(一般財源・特定財源別)で、例えば、国からの歳入は特別財源の国庫支出金として明記しております。

国からの財源は赤字国債を出してでも制度を維持するため、財源不足になることは今のところ考えられませんが、基礎自治体はお金を使い切れば、経営ができなくなり、財政再建団体となります。

中野区においては革新区政が長く、過去にバラマキともいえる政策を続け、貯蓄が底をつき、借金は膨らんだという時期もありました。その後、一般財源の歳出抑制をすべく「基準となる一般財源規模」というものを設定しました。予算配分は首長の政策次第ですが、そのバランスは中長期的に考えていく必要があります。

表1 令和3年度歳入予算(一般財源・特定財源別)(中野区令和3年度当初予算の概要, pp.6)

令和4年8月31日の中野区議会総務委員会において、これまでの財政の方針から大きな方向転換となる「新たな「財政運営の考え方」について」の報告がありました。

今後の予算編成では「基準となる一般財源規模」の考え方を廃止するとのことです。

この報告の中で今後の財政の考え方の一つとして、「歳入一般財源が減少した場合でも、急激な行政サービスの低下を招くことがないように、基金積立額を除く一般財源充当事業費は、都区財政調整制度における基準財政需要額の直近3年の平均額を下限に編成するものとする。」と記されております。

読者には、何を述べているのかわからないと思いますので図にその内容を示します。

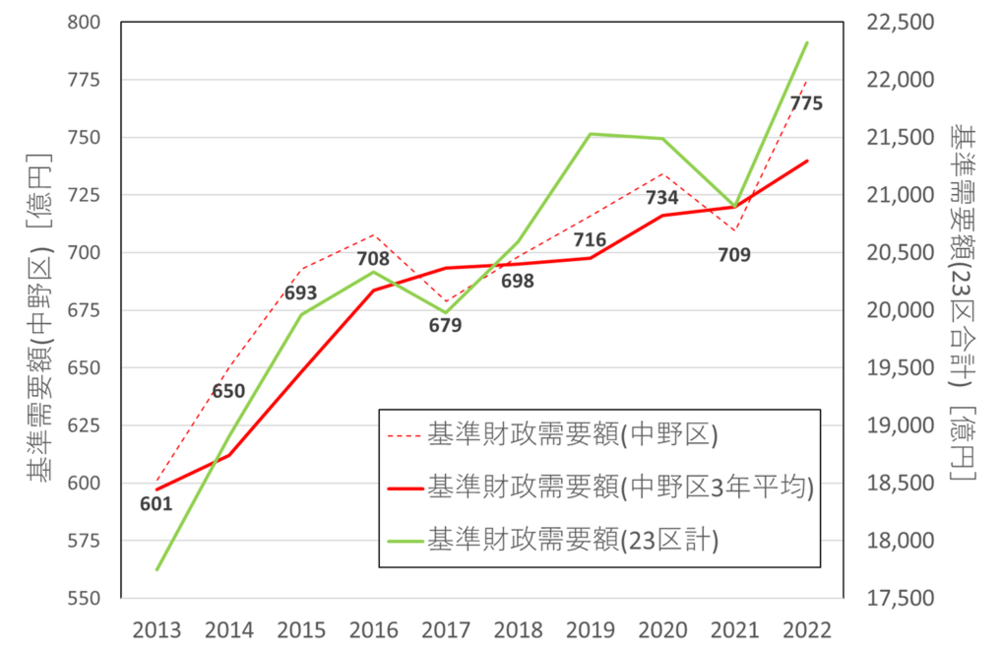

図2に基準財政需要額(中野区、中野区3年平均、23区合計)を示します。特別区長会HPの都区財政調整算定結果のデータおよびから著者が作成した図面です。

赤の破線が中野区の基準財政需要額で、赤の実線が中野区の基準財政需要額の直近3年間の平均額、緑の実線は23区の基準財政需要額の合計値です。

基準財政需要額とは、あるルールで各区が年度間に必要とする予算額であり、この数字とは別に算定される基準財政収入額(簡単に言えば各区の歳入見込み)との差額を参考に調整3税等(固定資産税、市町村民税法人分等)を特別区交付金として23区に分配します。

これら数字は23区間の調整弁であり、計算方法は各区の財政担当もわからないブラックボックスではあるものの、各区が納得するように算出がなされるものです。

図2 基準財政需要額(中野区、中野区3年平均、23区合計)

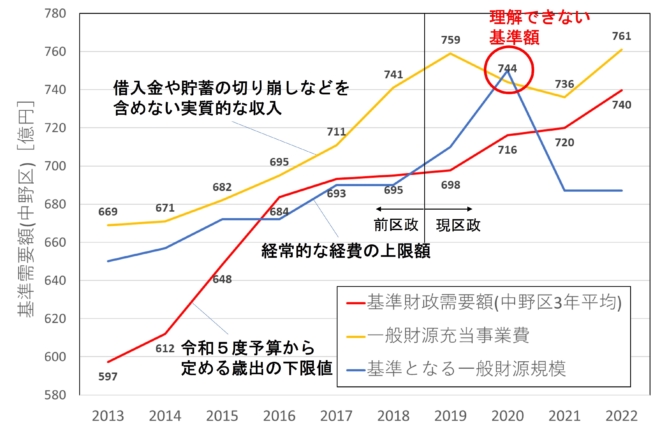

図3に基準財政需要額(3年平均)、一般財源充当事業費、基準となる一般財源規模を示します。

赤の実線は図2でも示した3年間平均した中野区の基準財政需要額で、黄色の実線は一般財源充当事業費、青の実線を基準となる一般財源規模です。

「基準財政需要額(3年平均)」は中野区が令和5度予算から定める歳出の下限値、「一般財源充当事業費」は後出の表2に示される(歳出合計-財産費-基金繰入金-特別区債-財産収入等-実質的な財源超過分)で、借入金や貯蓄の切り崩しなどを含めない実質的な収入です。「基準となる一般財源規模」は令和4年度までに使われていた歳出抑制のための目標値です。

2018年度までは前区長が編成した予算で「基準となる一般財源規模」の設定により財政規律を守り、その数字を超える部分に関しては基金として貯蓄、緊急的な事業、もしくは学校建設、公園用地購入などの投資的経費のために使いました。

つまり「基準となる一般財政規模」というのは実質、経常的な経費の上限額という設定だったわけです。

現区政となった2019年度(令和2年度)予算以降では「基準となる一般財源規模」が跳ね上がり、その後、抑制しております。投資的経費などの具体的な説明もないまま増額し、一般財源充当事業費を超えました。この数字自体が何を意味しているのか、理解に苦しむ基準額となり、当時、議会でも紛糾しました。

「基準となる一般財源規模」の数字に自分たちの哲学がないならば、「新たな「財政運営の考え方」について」で示された、東京都と特別区長会で作成される基準財政需要額に身をゆだねるのは、ひとつ新しい財政規律の作り方なのかもしれないとある意味納得してしまいました。

しかし今後、赤の実線を予算編成の下限値としたいとの方針ではありますが、2013、2014年のように基準財政需要額が非常に低下したときにこのラインまで歳出を抑制した場合、区民生活を守れるとは考えづらいです。

これまでは歳入が厳しい時には財政調整基金(区の貯蓄)を使ってきました。下限値を設定するのではなく、財政緊急事態となっても財政出動できる体制を組む必要があることを議会でも強く訴えさせていただきました。

毎年、一般財源充当事業費の額が増減する大きな理由は歳入が不安定だからです。そのためにも歳出はどのような経済状況にも耐えうる中長期的な戦略が必要となります。財政運営の考え方として、経常的な経費は大きく変動すべきではなく、区もそれは認めております。

その経常的な経費の増減を確認しやすくするためにも、「経常的な経費」「投資的な経費」「貯蓄」「借金返済」を明確に分離した予算立てをすることで運営状況がみえやすくなると考えます。

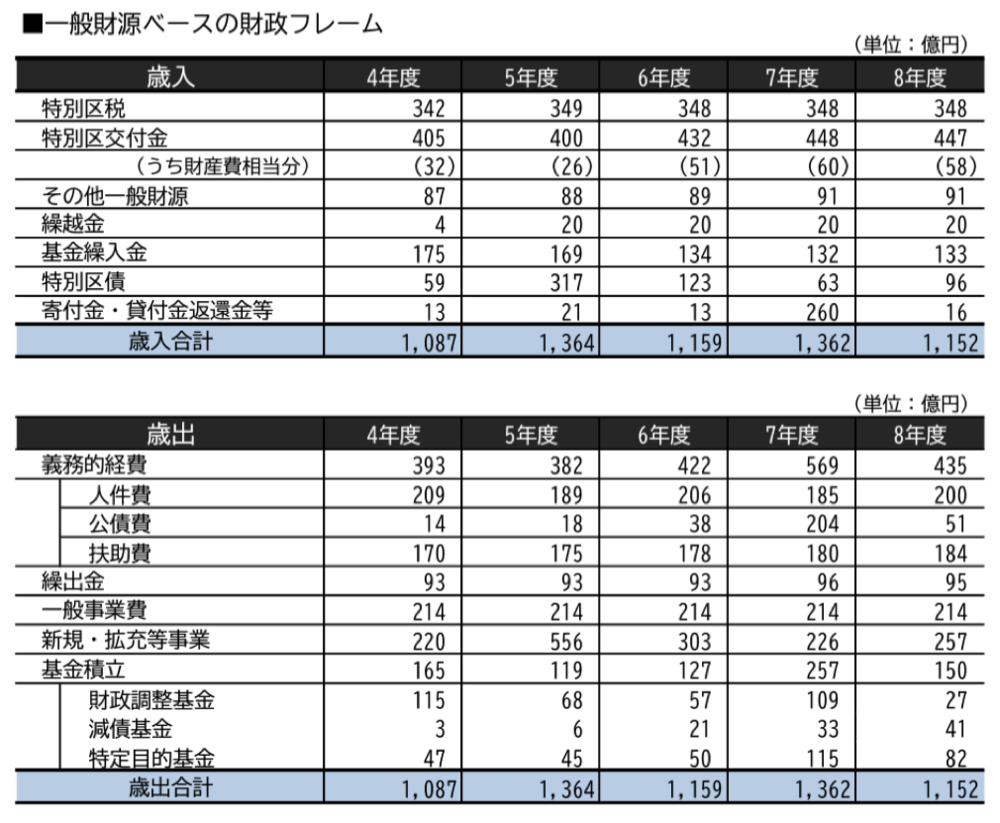

表2は中野区令和4年度当初予算で示された今後5年間の収支の予想です。

表2 令和4年度一般財源ベースの財源フレーム(中野区令和4年度当初予算の概要, pp.21)

ここで

- 義務的経費:人件費、公債費、扶助費は区が何も事業をしなくとも必ず発生する支出で、経常的な経費です。

- 繰出金:国民健康保険などの保険料で賄えない部分を基礎自治体が穴埋めするために使う費用で、削ることができない経常的な経費です。

- 一般事業費:区が実施している事業費、削ることはできる経常的経費ですが、事業の継続性などから簡単にできません。

- 新規・拡充等事業:新しい事業または事業規模の拡大など、または施設整備などの投資的経費があります。

新しい事業は事業継続することになれば、翌年度には一般事業費に追加され、経常的経費となります。

この点については前編で触れましたが、令和4年度の新規・拡充等事業のうち20億円が経常経費となり、令和5年度には一般事業費に加算されるべきですが、それがなされておらず、財政フレームの妥当性を疑うものでありました。

施設整備などの投資的経費は、単年度に大きな負荷がかかるために金額も毎年、大きく変動します。

- 基金積立:貯蓄で、そのうち特定目的基金のほとんどは投資的な経費のためのものとなります。

新規・拡充等事業は単年度の事業、経常的経費となりえる事業、施設整備などの投資的経費が混在するために後年度の経常的な経費の金額が見えづらくなります。

2.今後の財政運営方法の提案

新規・拡充等事業という予算は、区がその年にアピールしたい事業をひとまとめにしたものであり、一般区民には見せやすい項目ではあります。

しかし財政運営上からすれば、新規事業を継続する際にどれだけが“経常経費”化するのか把握できていなければ、後年度の負担を計ることできません。

私は令和4年度の予算審議の際に、それに関する資料の作成を依頼したところ、調査に時間がかかるということで経常経費を気にせずに新規事業を立ち上げていたことがわかりました。

後年度負担を考えない新規事業の立ち上げは、家庭の支出を例に例えれば、車を購入したものの、駐車場代、保険などの費用を気にしていなかったようなもので、その感覚が到底理解ができません。

そこで今後は新規・拡充等事業はその内訳を少なからず(1)単年度のみの事業、(2)後年度に経常経費が発生する事業(3)施設整備による投資的経費に3分類し、後年度に必要な経常的な経費なのか、年度で単発的なものかを明確に表記する必要があると考えます。

ここで施設整備による投資的経費に関しては、前編で触れました中野区は区有施設計において20年間、40年間の中長期的な財政計画を策定しております。

令和3年度策定ですでに計画の変更がありますが、参考のため紹介させていただきます。

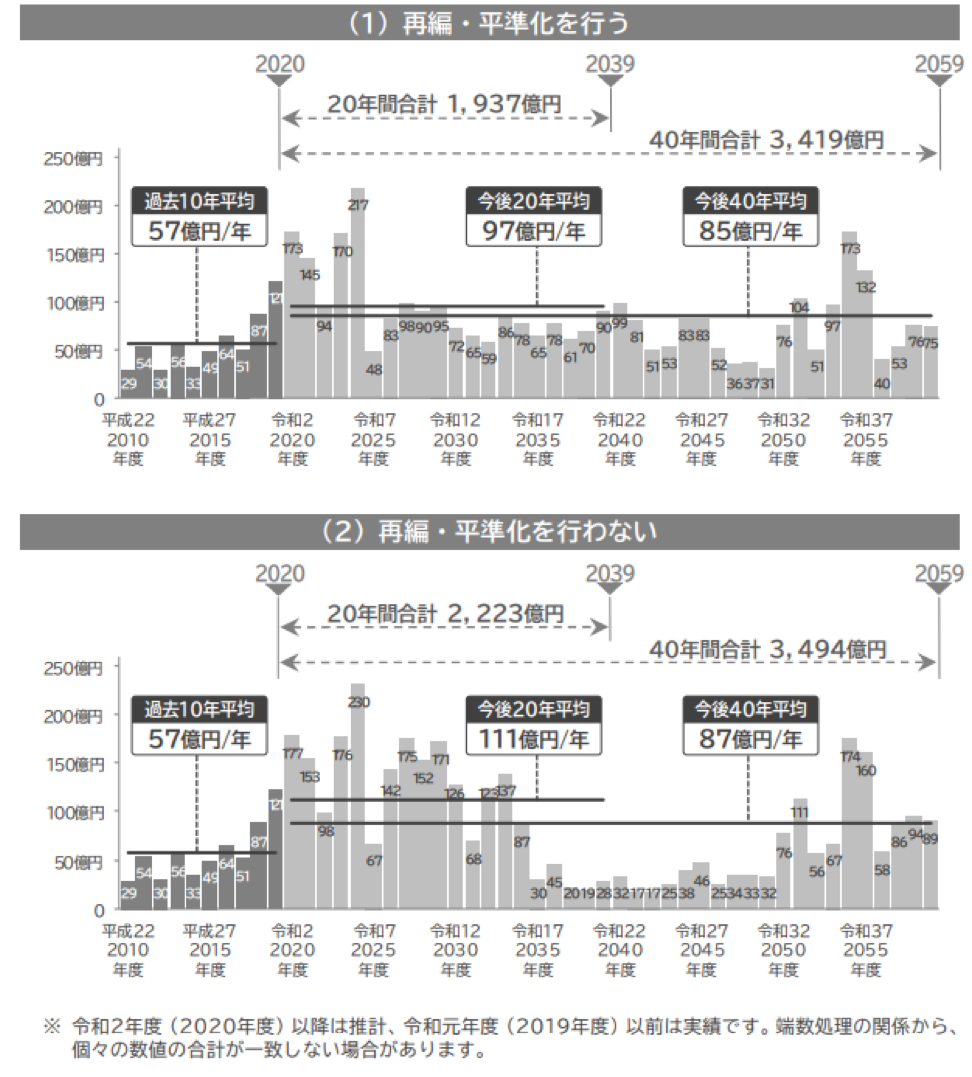

図4は施設更新経費の試算結果です。

「(2)再編・平準化を行わない」としたとき、今後20年間で施設整備費は最大230億円の年もあれば、19億円で済む年もあり、投資的経費が毎年まばらになることがわかります。

そのため区の方針としては「(1)再編・平準化を行う」としており、今後20年間平均で97億円/年と試算しております。

つまり97億円/年を施設整備費、投資的経費として使っていくということになります。

図4 施設更新経費の試算結果(中野区区有施設計画, pp.24)

しかしながら、「(1)再編・平準化を行う」としても最大で217億円、最小で48億円となり、単年度予算では貯蓄切り崩しと借金を併用することになります。

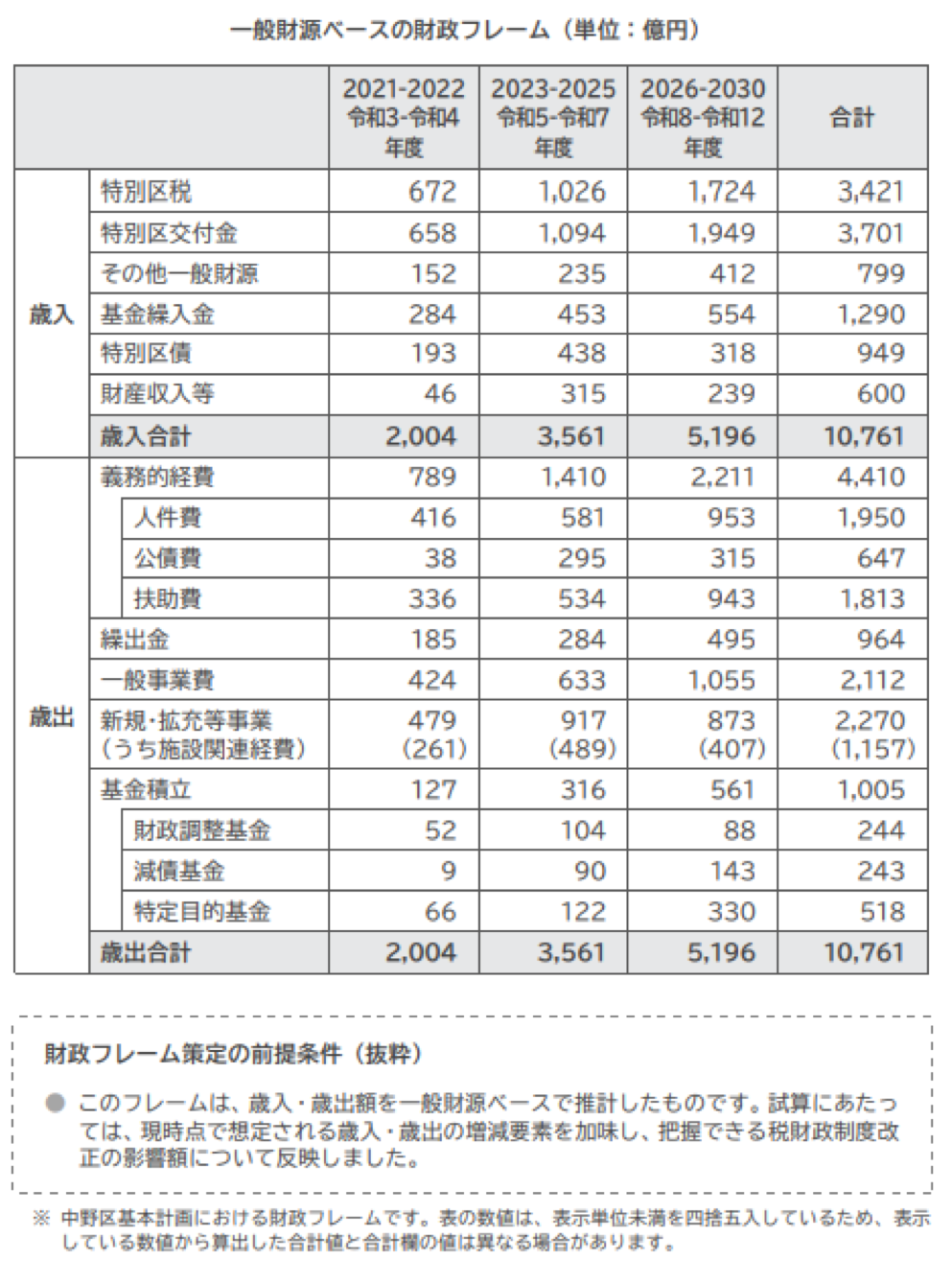

表3の一般財源ベースの財政フレームに示すように歳入には、基金(貯蓄)の切り崩しである「基金繰入金」、借金をつくる「特別区債」があります。

一方、歳出には、基金をためる「基金積立」、借金を返す「公債費」があります。施設整備をすると貸し借りをするため、予算額が増加します。

事業ベースで予算立てをしますが、区全体でみれば、ある年に貯蓄した分をその年に使うこともあれば、借金を返し終わるや否や借りることもあります。

数年単位で平均すれば、大した話でないですが、単年度で予算・決算をみるために増減が激しく見えるわけです。

表3 令和4年度一般財源ベースの財源フレーム(中野区区有施設計画, pp.25)

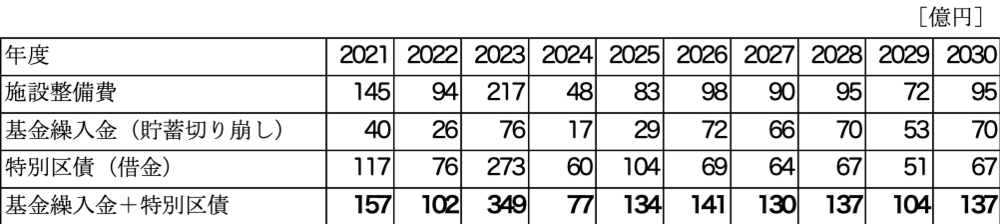

表4は著者が図4、表3の数値から推定、按分計算した2021~2030年の施設整備費に対応した基金繰入と特別区債とその合計額です。

基金繰入金と特別区債の合計額が施設整備費を超えておりますが、表3の数値を活用したもので大体の目安として捉えていただければと思います。そもそも区が数値を明示しないために推定するしかないわけでもあります。施設整備のために基金繰入金と特別区債を活用すれば、その合計値がそのまま予算を増額させるため、年度の予算の増減が激しくなります。

表4 施設整備費に対応した基金繰入・特別区債・その合計額(著者推定)

上記のように施設整備に関する財源が賄われるわけですが、施設整備の中長期の計画は切り抜いた財政状況の表現をされたいと考えます。そのための図3で示す今後20年間平均97億円を毎年、施設整備として計上することを固定すればよいと考えます。

しかし施設整備には国、東京都からの補助金があるために一般財源ベースとすると多少、金額は下がります。

多少複雑な計算となるため、説明は省きますが、上述の内容を勘案すると、一般財源から施設整備に係る費用を年間80億円程度捻出する必要があります。80億円を施設整備、基金積み立て、予算が足りなければ起債(借金)をするわけです。

あくまでイメージですが表5のようにこの80億円を財政フレームから抜き出し、その費用の内訳を示すことで年間予算を著しく増減させる要因である投資的な経費の原因を明確にすることができます。

表5 施設整備に係る財政フレームのイメージ(著者作成、詳細がわからないため適当な値を当てはめた)

またこれらの試算は2021年にされたもので、今のような物価高騰前の値であるため、インフレを計算に入れて、その修正は加えていく必要もあります。

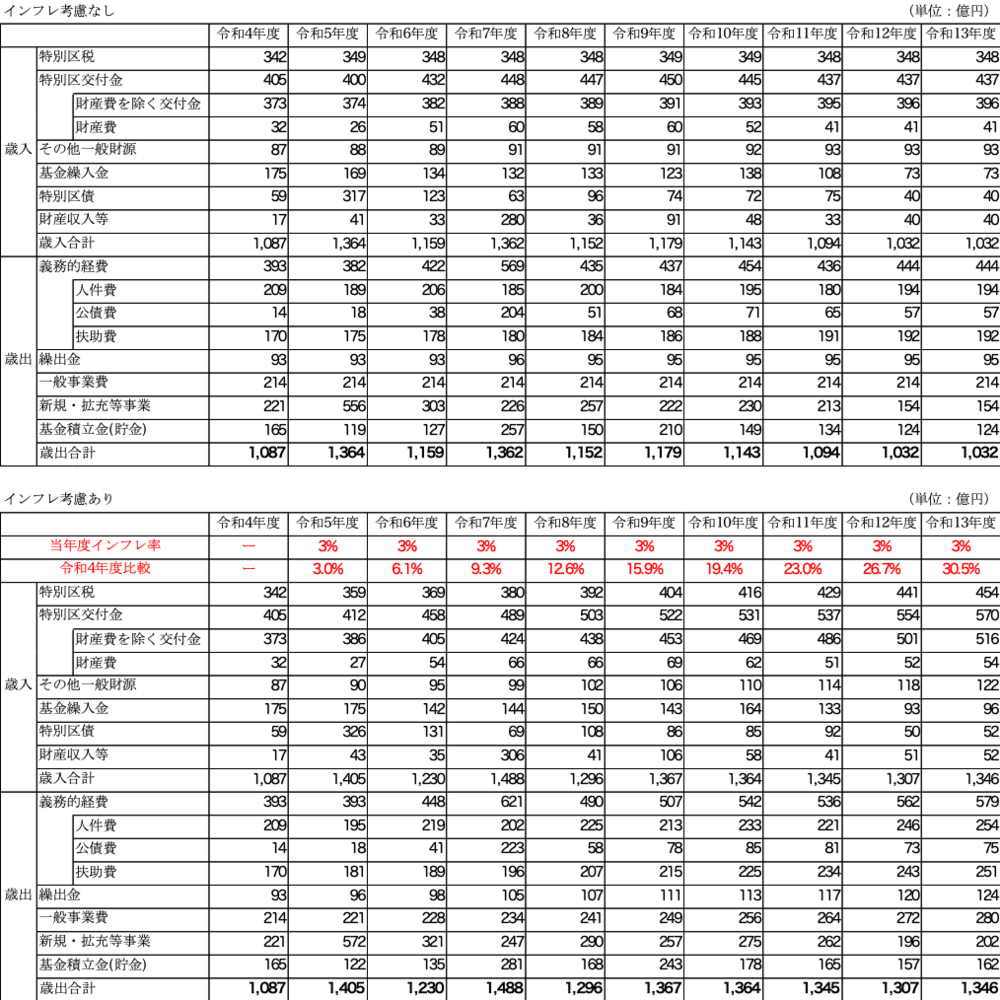

表6に令和4年度一般財源ベースの財源フレームでインフレの考慮していない現況のものを上段、インフレを仮に3%固定としたものを下段に示しました。

現状としては、令和13年度に歳出合計1032億円と試算していますが、インフレを考慮すると1346億円となります。これからの物価高騰をイメージできなければ、財政運営は成り立ちません。

表6 令和4年度一般財源ベースの財源フレーム

まとめ

コロナ、ウクライナ危機により、市町村民税法人分(23区の法人住民税)、固定資産税からなる中野区主要財源、特別区交付金の歳入額は不確実性を高めております。それに加え、デフレマインドから脱却すれば、物価高が当面続く可能性があり、先行きは不透明であります。

そのため中野区は経常的経費を安定的に確保するとともに、単年度収支では増減が激しい施設整備費に充てられる投資的経費の中長期的に安定となる戦略を構築する必要があり、本文中にて様々な提案をさせていただきました。

この提案が、今後の中野区の財政運営が持続可能な区政運営に資することを期待します。