sesame/iStock

1.はじめに

コロナ禍によって税収の予測が困難となっております。

中野区においては、コロナの拡大に伴う急激な減収を見込み、令和2年度に計画されていた小学校、新センターの建設を急遽延期し、単年度の予算額の歳出抑制に努めました。

結果的にはコロナによる急激な減収はなく、建設の延期をする必要はありませんでした。

中野区は区有施設計画において20年間、40年間の中長期的な財政計画を策定しております。

中長期的な計画があるにもかかわらず、建設の延期をした当時の判断は単年度の収支のみでものを考え、合理的というよりは感覚的な判断だったといえます。

そもそも単年度の収支を気にして、施設計画を延期するようでは、中長期的な戦略とはいえません。

そこで今後の新たな財政運営として、増減が比較的小さい「経常的な経費」と、施設整備を主とする毎年の増減が大きい「投資的な経費」を明確に分類することにより、短期的・中長期的な戦略、それを実行するための予算編成方針をそれぞれ構築・確立をすべく、その考え方について令和3年度決算などを用いて示していきます。

2.コロナによる不確実性が高い歳入見込み

コロナ禍により基礎自治体は今後の歳入見通しは不確実性が高まっているにも関わらず、中野区としては過去の予算編成方針をそのまま踏襲しました。

私としては相当甘めな判断による令和4年度の予算編成がなされたと考えております。

詳細については、筆者が2022年2月に開催された中野区議会の令和4年度の予算特別委員会総括質疑で取り上げた内容を以下リンクにまとめさせていただいております。

上記エントリーを要約しますと、

今後10年間の財政の見通しである財政フレームで歳入の見込みとして、特別区民税(住民税が主)についてはコロナウイルス感染症拡大による先行きが見えない経済状況を勘案して、妥当な歳入見込みであると評価しましたが、特別区交付金(特別区23区で徴収した固定資産税、23区における法人住民税である市町村民税法人分等の各区への分配分)においては国のコロナの経済対策が主要因と考えられる法人税の急増を配慮せず、令和4年度の金額をベースに令和5年度以降も算出しており、このドーピングともいえる経済対策費が切れることを前提としていない将来予測は毎年30億円程度過大にみていると認識すべきであります。

令和4年度の新規・拡充・推進事業のうち一部が、後年度に経常経費を約20億円増額させるにもかかわらず、令和5年度以降の一般事業費つまり経常経費は令和4年度の214億円から同額で10年間変わらないと設定しております。令和4年度に廃止・縮小する事業はないことから、令和5年度以降の一般事業費は概算で214億円たす20億円の234億円とすべきであります。

まとめると30億円の過大な歳入見通し、20億円の歳出が計上されていないため、50億円程度の見込み差が生じる可能性がある令和4年度の財政フレームと指摘させていただきました。

3.世界情勢と日本国内のインフレ

上述の質疑をした後、半年間以上経過し、ウクライナ危機により世界経済は混とんとなり、物資の不足に加え、円安もあり、物価が高騰しております。

コロナに加え、物価高騰、急激な円安により、法人の経営は今後さらに厳しいものになると考えられ、新たな経済対策のドーピングが追加され、将来における法人税の納税額の予測はさらに難しくなってきました。

また当面は急激なインフレが発生することが見込まれ、歳出予測には政府が定めるインフレ率、インフレターゲットなど参考に予算編成をする必要があると考えます。

例えば令和3年度決算値のようにある年の普通会計予算が1600億円だとしましょう。

もしその翌年度歳入が30億円増え、総額1630億円になったとしても、日銀が予測する2022年の消費者物価指数2.3%増加したとすれば、1600億円の価値は1636.8億円となり、名目が上がっても実質の歳入は減額するというケースも考えられます。

あくまで消費者物価指数を用いただけで、海外からの原材料の輸出に頼った施設整備などはそれ以上の物価上昇をしており、より緊張感をもった財政運営が必要となります。

物価高により、100円ショップ、100円お寿司の値段が維持できなくなり、国民が基準としていた価格感覚が一気に変わる、つまりデフレマインドの脱却が急激に進み、現在は原材料の価格転嫁のみだった商品の値段に人件費の増額も加わり、とんでもないインフレが発生することもあり得ます。

資本主義国家であれば、その仕組みから物価高になることは、中長期的には良いことですが、激変すれば、大きな混乱が生じることも考えられます。

4.令和3年度決算から見る経済情勢と今後の懸念点

歳入が不安定になっている可能性について、中野区の令和3年度の決算値を公表している財政白書を参考に示していきます。

(1)特別区税

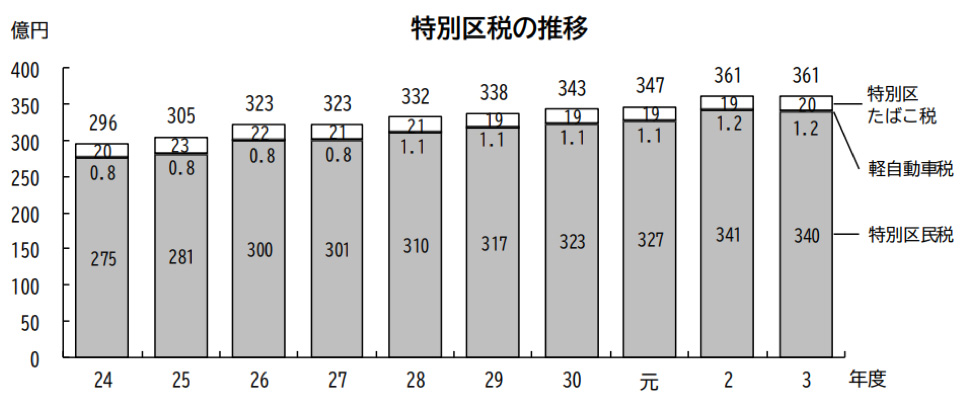

図1は特別区税のここ近年の傾向です。

特別区税は、いわゆる住民税、土地の譲渡にかかる譲渡所得税、株の譲渡所得税からなる特別区民税、軽自動車税、特別区たばこ税からなります。

特別区税は少なくとも過去10年間の推移を見る限り、これまで右肩上がりでしたが、特別区民のうち、土地の譲渡にかかる譲渡所得税が9億6000万円から約3億3000万円減額し、約6億3000万円となりました。

土地の譲渡にかかる譲渡所得税はマイホームを購入時にかかる税ではなく、基本的には投資目的の土地建物を売買で発生するもので、納税額の減少は不動産売買の件数、収益の減少を示唆していると考えます。

図1 特別区民税の推移(出典:令和3年度中野区財政白書pp.6)

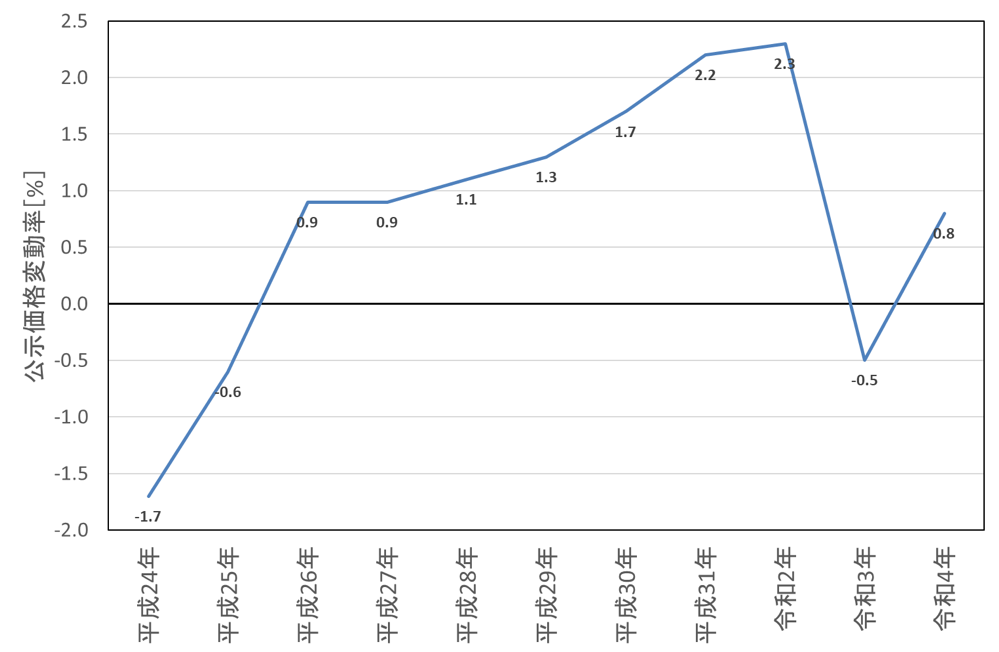

事実、国土交通省が発表している地価公示は、アベノミクスにより首都圏、都心部は堅調に上昇してきましたが、令和3年度においては全国的に価値が下落しました。

例として、東京都の全用途の地価公示の変動率(図2)をみると平成26年度よりプラスが続きましたが、令和3年度にマイナス0.5%となりました。

令和4年度は0.8%と上昇の傾向ですが、令和3年度のマイナスに対する反動である可能性はあります。

コロナ禍でテレワークが普及し、土地建物に対する価値観が大きく変わっているかもしれません。

図2 東京都(全用途)の地価公示の変動率(出典:国土交通省HP)

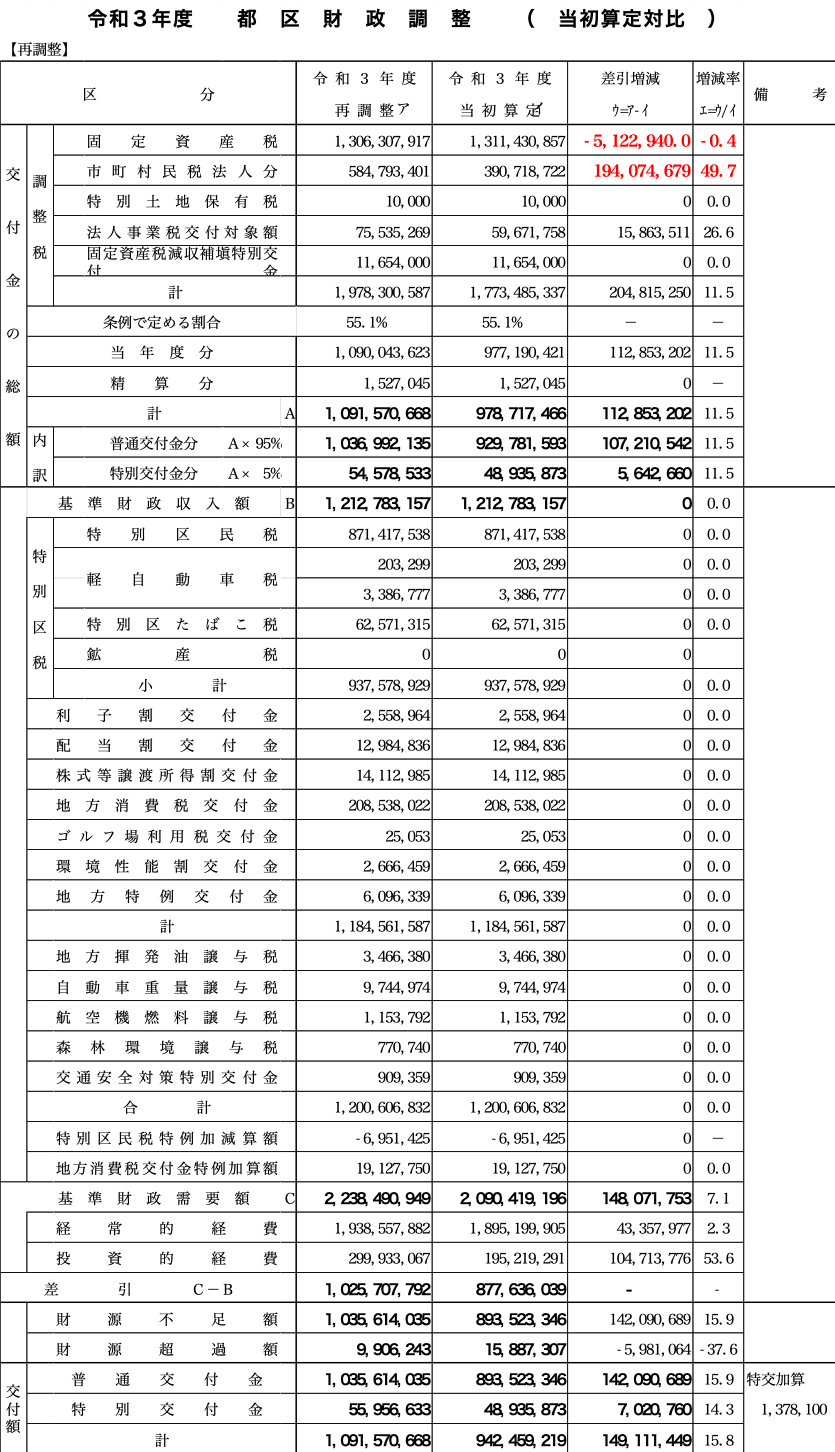

表1に令和3年度都区財政調整(当初算定対比)(特別区長会HP、令和3年度再調整総括資料)を示します。

ここで示されている都区財政調整は23区全体で徴収される固定資産税、市町村民税法人分等です。

この税金を23区で一定のルールで、特別区交付金として分配しております。

土地の値段が上がらなければ評価額にそのまま反映され、令和3年度の当初予算と再調整を比較すると固定資産税は赤字でしますようにマイナス0.4%と微減しており、当初は見込んでいなかった減収があったわけです。

この土地の価格の変動は特別区の税収に直撃するわけで、財政運営をする上で注視が必要です。

表1 令和3年度都区財政調整(当初算定対比)

ちなみに中野区において特別区税の中でたばこ税は令和3年度にたばこ税が1億円増加し、20億円程度となっておりますが、実は令和2年度より都心三区などは30%程度もしくはそれ以上の減少となっております。

テレワークなどで都心に出勤する機会が減り、中野区民の方が、都心ではなく中野区内でたばこを購入することが増えたためだと考えられ、この貴重な財源確保に向けた方策も検討する必要があります。

(2)特別区交付金

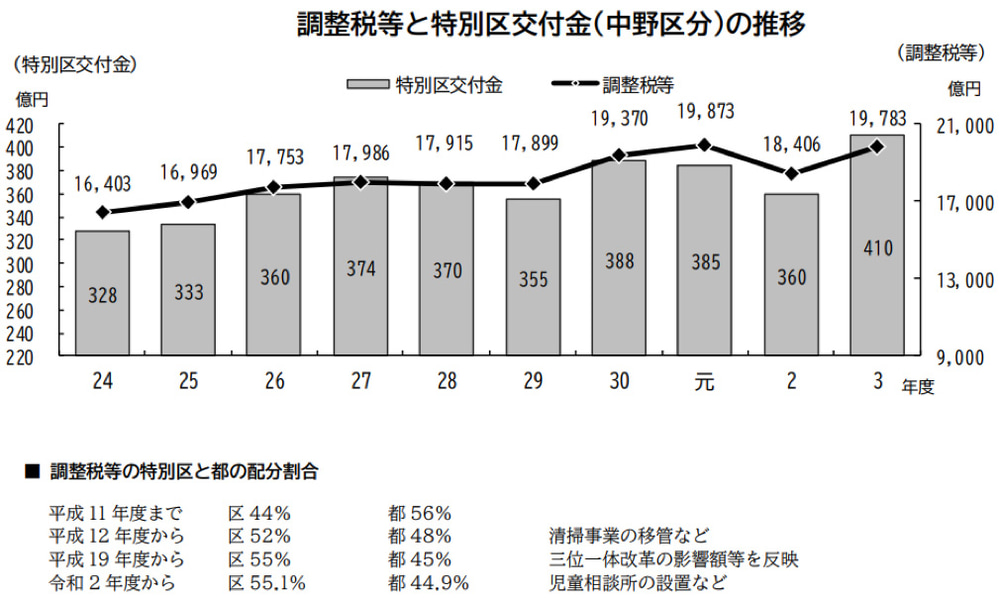

次に図3に令和3年度の決算でみる特別区交付金(財政白書, pp.8)の歳入状況を示します。

特別区交付金は調整税等(特別区23区で徴収した固定資産税、23区の法人住民税である市町村民税法人分等)の各区への分配分です。

決算値をみると令和2年度360億円だったところ、令和3年度は50億円増加し、410億円となり、純増で見かけ上は素晴らしい決算でした。

図3 調整税等と特別区交付金(中野区分)の推移(中野区財政白書,pp.8)

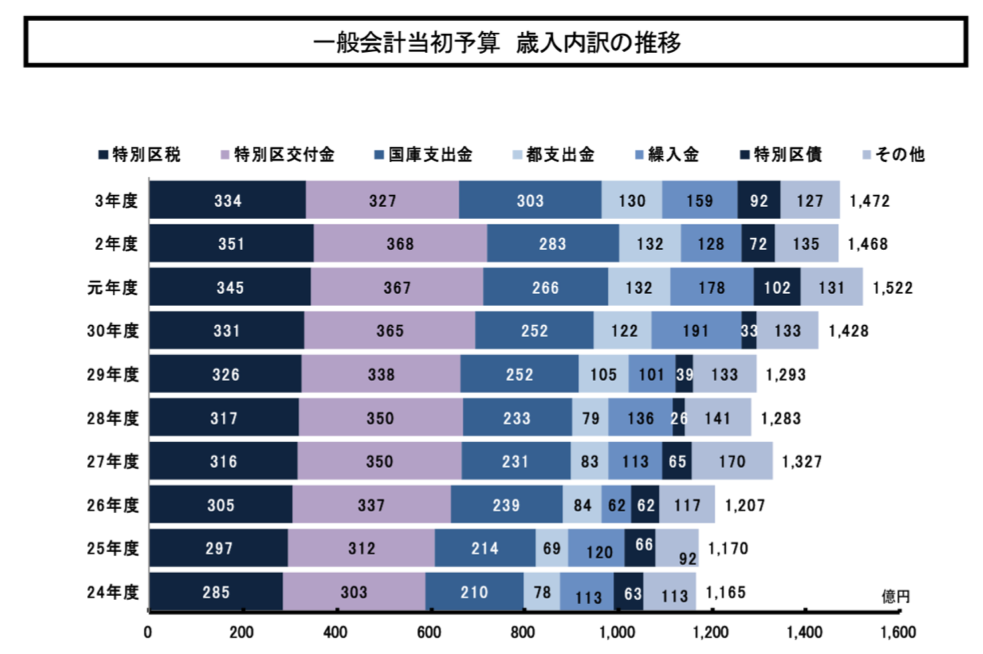

しかし図4の一般会計当初予算に示すように令和3年度当初予算では特別区交付金を327億円と推測しておりました。

つまり歳入の予定は327億円だったが、結果的には83億円の増加に転じ、410億円になったということです。

図4 一般会計当初予算 歳入内訳の推移(出典:中野区令和3年度当初予算の概要, pp.56)

なぜこれほどの見込み差が生じたかといえば、表1に示されているように市町村税法人分は年度当初予算から増減率49.7%、つまり1.5倍になるという大きな見込み差が生じたためです。

ここ数年10数パーセントの増減率はあったものの50%近くは前代未聞です。

東京都も中野区もその理由を企業収益が上がったためとしておりますが、何故、企業収益が上がったかの分析はありません。

この特別区交付金は東京都が23区すべての関係諸税の徴収をして、東京都と特別区長会で調整され、各区に分配されます。

税徴収の所管が見込みを大きく外した理由を公表しておりませんが、コロナによって持続化給付金、雇用調整助成金などの法人の経営を維持するための補助金が課税対象となったことが予想外であったためだと考えます。

企業は事業を例年通りにできないため経費は縮小し、でも給料は出せる状況で、いわゆる節税対策ができないため、通常にはない納税をしたと考えられます。

一般的に7割の会社が赤字決算をして、均等割りの7万円の納税しかしないのが通常時の状況ですが、コロナ禍では、それ以上を払った会社が相当数あったようです。

雇用調整助成金は対象期間が今月30日までということで制度が打ち切られるために再来年度は特に分析が必要になってきます。

5.今後の歳入で考慮すべきポイント

特別区税は大きな変化はないものの、固定資産税、市町村民税法人分からなる特別区交付金は大きな変動要素があり不確実性が高まっています。

これまで右肩上がりであった公示地価が令和3年度に久しぶりにマイナスとなり、固定資産税が減少し、土地売買による所得に関する歳入も減少し、固定資産税の増減に関して分析が必要です。

また市町村民税法人分はドーピング的な国のコロナ経済対策によって増額となりましたが、それが切れた時の反動を注視しなければ、予想だにしない歳入減少に見舞われる可能性があります。

併せて、急激なインフレを考慮するためにも、少なからずインフレ率を予算額全体に乗じ、名目ではなく実質的な歳入の増減を比較する必要もあります。

これらを勘案すると不確実性がますます高まる可能性がある歳入に対して、どんな経済状況にも耐えうる歳出の中長期的な戦略の必要性を訴えますが、その内容は後編で述べさせていただきます。

(後編に続く)