来年度予算の焦点になっている防衛費をめぐっては、いろいろ混乱した議論があるので、整理しておこう。まず首相は「防衛力を未来に向かって維持・強化するための裏付けとなる財源は不可欠だ」というが、それと増税がどう結びつくのだろうか。

防衛力強化への増税、首相「不可欠だ」…国債発行は否定「未来の世代に対する責任」https://t.co/cUpHw3sU10#政治

— 読売新聞オンライン (@Yomiuri_Online) December 10, 2022

増税が「未来の世代に対する責任」だというが、国債は無責任なのか。そんな無責任な財源で、毎年30兆円以上の社会保障関係費を出して大丈夫なのか。今すでに1200兆円以上の政府債務があるが、それは無責任ではないのだろうか。

1.防衛費を増やすには「防衛財源」が必要なのか

防衛費は一般会計予算である。特別会計で独立採算になっているわけではないので、防衛費と財源をワンセットで考える必要はない。「消費税は社会保障目的税」などというのも擬制で、税金に色はついていない。

予算の優先順位からいえば、国防は国家の存立条件なのだから、防衛費はすべての財政支出に優先し、歳入が減っても減らすことはできない。特別の「防衛財源」は必要ないのだ。

2.防衛費は「公共事業」か

財政法では、公共事業費は建設国債で調達できるが、それ以外は特例公債(赤字国債)で調達しなければならない。これは自民党が絶対多数の国会では同じことだが、心理的には予算案と一緒に議決できる建設国債のほうが税に近い。

海上保安庁の施設が建設国債で建設できるのに、防衛省の施設が赤字国債になっているのは、「戦争放棄の規定を裏書保証せんとするもの」だと1947年に大蔵省が逐条解説している。つまり予算折衝を通じて、財務省が軍備拡大に歯止めをかけることが目的なのだ。

これを安倍元首相は「赤字国債の発行を禁じる財政法4条は戦後レジームそのものだ」と批判し、防衛予算を建設国債で調達する防衛国債を提案した。今回、自民党税調が防衛費の一部を建設国債で調達するのは、これと同じ発想である。

3.財政赤字は未来世代の負担になるのか

いま国債を発行すると、未来のどこかで償還しなければならない。その財源は税しかないので、今の世代は税を負担せず、未来世代が負担するが、この未来とは、いつの時代だろうか。

もしあなたが永久に生きるとすると、現在世代と未来世代の区別はなく、今の財政赤字は将来の増税と相殺されて何も起こらない。これがリカードの中立命題である。もちろん人間は永久に生きることはできないが、子孫に残す遺産が課税で減ると考えると(バローの)中立命題が成立し、財政赤字は子孫の負担になる。

しかし現実の人々は、そんな遠い将来のことを考えない。人々の時間視野が日本政府の滅亡する時間より短ければ、負担を永久に先送りするネズミ講が可能になり、近未来の世代には負担は発生しない。

4.国債は「不安定財源」か

財政赤字を増やすことに反対する人のもう一つの理由は、国債を増発するとインフレになり、経済が不安定になるということだ。ちょっとした景気変動ならいいが、1980年代の不動産バブルのような過剰債務になると、その崩壊で大不況になり、経済が今も立ち直れない。

このリスクは論理的にはあるが、今の日本の3%程度のインフレを、それほど心配する必要はないだろう。長期金利は、日銀がゼロ金利で無制限に買い入れているので、当面は大きく上がらない。日本はこの20年ずっと企業が貯蓄過剰なので、

貯蓄-投資=財政赤字

という国内ISバランス条件から、この左辺がプラスである限り、貯蓄過剰を相殺する財政赤字が必要である。

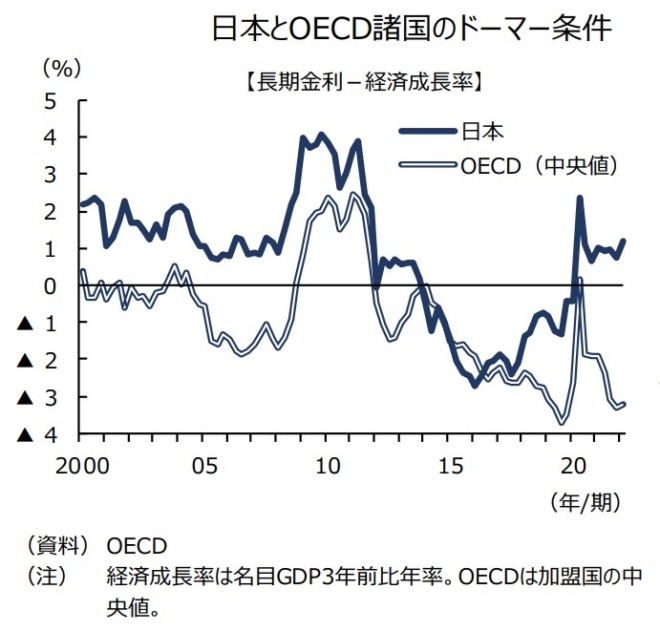

5.財政赤字は発散するか

財務省が2025年にプライマリーバランスを黒字にする目標を重視するのは、

長期金利<名目成長率

というドーマー条件が満たされていないと、金利上昇で財政赤字が増え、それによって金利が上がって、赤字が発散するおそれがあるからだ。日銀が長期金利を抑えても、名目成長率が落ちると、この不等式が満たされなくなる。

OECDの統計では、2009年から世界金融危機でOECDも日本も大幅な財政赤字になり、ドーマー条件を満たさなかった。2020年以降のコロナによる財政赤字はそれより小さいが、日本ではドーマー条件は満たされていない。

しかしドーマー条件を満たしていなくても、財政赤字が発散するとは限らない。事実、2010年代後半にはドーマー条件は満たされるようになった。PB黒字化というのは、それほど意味のある条件ではない。

6.金利目標で財政赤字をコントロールする

マクロ経済的にはPB黒字化は必要ないので、防衛費の増強が必要なら予算を増やすのは当然だが、名目政府債務が大きくなると、金利上昇のショックが大きくなる。今は日銀がYCCでゼロ金利に抑えているが、世界的に金利が上がってくると、日本だけゼロ金利を続けることはむずかしい。

名目政府債務を減らす方法として、ピケティなどが提案しているのは、中央銀行が国債を「永久に償還を求めない」と宣言する徳政令を出すことだ。しかし日銀総裁がそんなことを口走った瞬間に、世界の投資家が「日本政府は借金を踏み倒す」と思って国債も円も暴落し、激しいインフレが起こるだろう。

ただWoodford-Xieも提案するように、理論的には中央銀行が金利目標を固定して国債を無制限に買い入れ、インフレ目標のオーバーシュートを容認すれば、財政赤字をコントロールできる。これはまさに今の日銀のYCCである。

7.永久国債で借り替える

防衛費については永久債で調達し、日銀が買い取ってマネタイズすることも考えられる。名前は防衛国債である必要はなく、自民党税調のいうような建設国債でもいい。金利は国庫納付金になるので、無利子と同じである。無利子の永久債は日銀券と同じだから、国債残高が減る。

今でも日銀の保有国債は実質的に永久債なので、大した意味はないが、防衛費を調達して国防族を納得させ、国債残高を減らして岸田首相の責任感もそれなりに満たせるのではないか。

国債を日銀券に置き換えても統合政府の債務は同じだが、これによってマネタリーベースが増え、財政インフレになるおそれがあるので、借り換えは徐々にやる必要がある。ただ日本政府は過剰に信用されているので心配ない、というのがターナーやシムズの意見である。

日本の財政はいまだに均衡財政が原則で、国債には毎年、国会の議決が必要だ。形骸化した60年償還ルールや日銀引き受けの禁止など、時代遅れの国債ルールを見直してはどうだろうか。