国会で珍しく税と社会保障についての中身のある議論が行われた。少子化対策として所得税のN分N乗方式について、自民党の茂木幹事長が言及し、維新と国民民主も同じ趣旨の提案をした。これは所得を家族の数N人で割り、それぞれの税額をN倍して課税するものだ。

子供をたくさんつくると所得税が安くなる

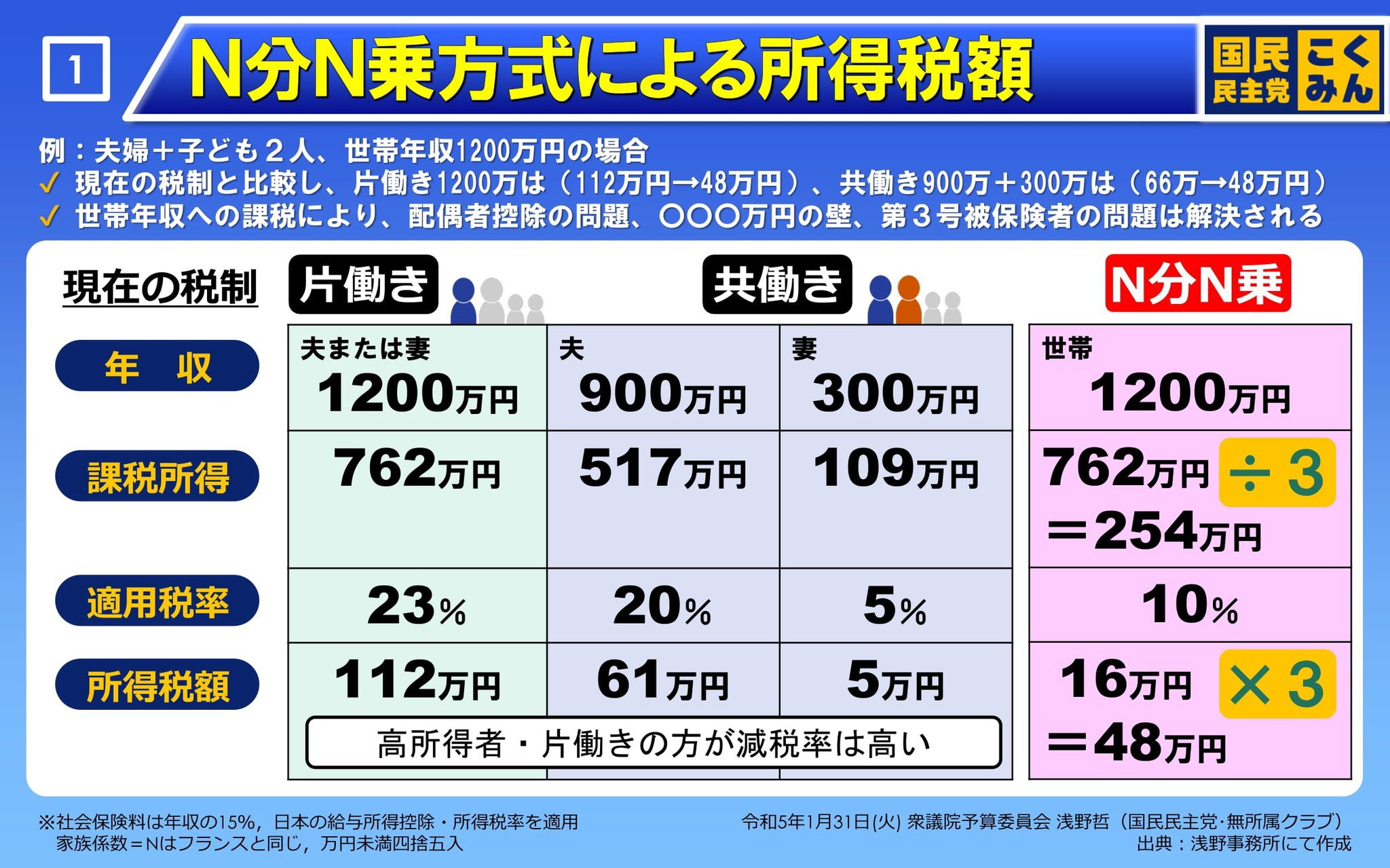

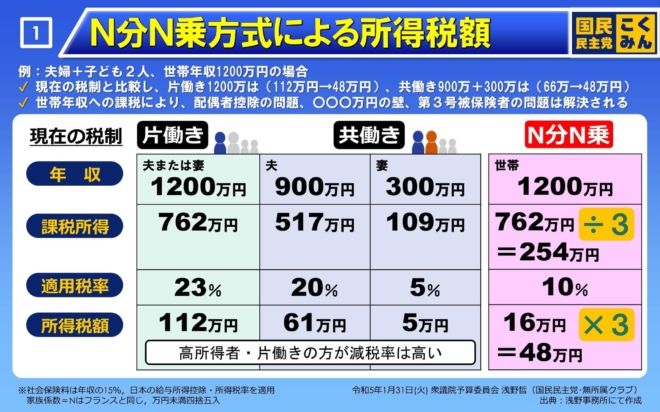

次の図は国民民主の案だが、夫の年収が1200万円だと、社会保険料や給与所得控除などを引いた課税所得が762万円。これに23%の税率を適用すると、所得税額は112万円となる。これに対してN分N乗では、妻を1人、子供を0.5人とカウントする。

国民民主党の資料より

4人家族だと、夫婦2人分+子供0.5人分✕2=3人分。世帯全体の所得を3で割って(累進税率の低い)所得税をかけ、それを3倍して税額とする。課税所得762万円を3人分で割ると、1人あたり所得254万円に適用される所得税率は10%なので、税額は48万円。

N分N乗では、子供のいない家庭で112万円の所得税額が、子供を2人つくると48万円と、半分以下になる。子供をたくさんつくると税金が安くなるのだ。これは共働きの場合も同じだが、夫婦の所得が低いと税率も低いので、66万円が48万円になる。

「第3号被保険者」と相性が悪い

これは戦後、フランスで採用されて出生率の増加に寄与したといわれるが、日本では大きな問題がある。それは日本の社会保険では、専業主婦は社会保険料を収めないで年金や医療を受けられることだ。これが第3号被保険者の問題である。

これは年収103万円以下の主婦の所得への配偶者控除と並んで、専業主婦を優遇してサラリーマンの負担を軽くする制度だったが、年収130万円を超えると約30%の社会保険料を払わないといけない。たとえば年収150万円だと45万円が源泉徴収され、手取りは105万円と少なくなってしまう。

このためパートの主婦が年収130万円を超えないように調整し、正社員にならない。これが130万円の壁である。上の図では妻の年収が300万円なので社会保険料を負担しているが、これが130万円以下だと社会保険料はゼロになる。

これが女性の所得が上がらない原因なので、第3号被保険者をやめて夫(第2号)と同じく社会保険料を払うべきだという意見がある。民主党政権もこれを廃止しようとしたが、既得権を守る労働組合が反対し、廃止できなかった。

「専業主婦バイアス」が強まる

しかしN分N乗では夫も妻も同格に課税するので、2人とも社会保険料を払うと、上の図のように共働きでは所得税の減るメリットが相殺され、専業主婦のほうが税負担の減る効果が大きい。第3号被保険者を残したままだと、この専業主婦バイアスが強まり、女性が働くインセンティブを失う。

第3号被保険者は妻を夫の付属品とみなす、世界にも類のない制度であり、保険財政の赤字の原因になっているので廃止すべきだという意見は多い。だが妻も社会保険料30%を負担することは、政治的にはきわめて困難である。

国会では岸田首相が「130万円の壁を意識しないで働けるように被用者保険の適用拡大を進める」と答弁した。これは第3号被保険者の所得上限を上げるという意味だろうが、これでは専業主婦バイアスは残ったままである。

130万円の壁は日本の社会保障が専業主婦をモデルにしてきた遺産であり、女性の地位向上をさまたげ、男女の賃金格差を生んできた。N分N乗を導入するなら、第3号被保険者や配偶者控除もワンセットで廃止しないと、女性が貧困化して少子化が進む結果になる。