政府が次の日銀総裁として雨宮副総裁に就任を打診したと日経が報じているが、驚く人はいないだろう。彼は一貫して本命とみられてきたし、誰が総裁になっても、やるべきことは同じだからだ。それは黒田総裁の超緩和路線の巻き戻しである。白川前総裁もいうように

(大規模緩和という)社会実験をやっても物価は上がらなかったし、潜在成長率は下がった。真の課題に社会のエネルギーが向かわなかったという意味で、10年間という時間を明らかに無駄に費やした。

日銀が国債を爆買いしても大インフレは起こらなかった

ただこの大規模な社会実験で、発見したこともある。それは日銀がバランスシートを史上最大に膨張させても、多くの人が(私を含めて)心配したように国債暴落や大インフレといった金融危機が起こらなかったことだ。これは例えばイギリスで、トラス首相が就任した直後に国債が暴落したのとは違う。

その直接の原因は、日銀がYCCで国債を買い支えたからだが、それを続けることができたのは、日銀が示すように、自然利子率(均衡実質金利)がほぼゼロだったからだ。このため量的緩和と同じ効果を出す政策金利を示す影の金利は、マイナス8%に達した。ゼロ金利でも高すぎたのだ。

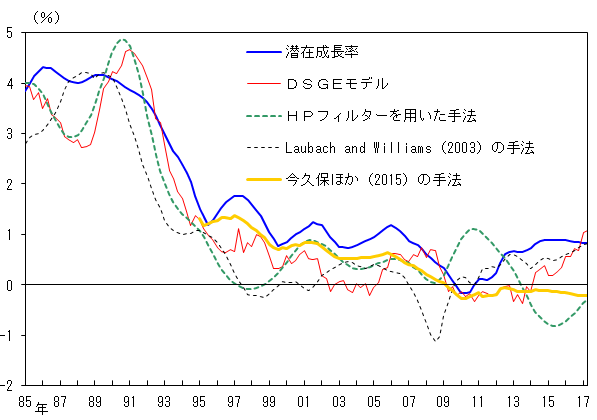

自然利子率の推定(日銀)

自然利子率は金融的な変数ではない。それは人口増加率と資本蓄積率と生産性上昇率で決まり、上の図のようにほぼ潜在成長率に等しい。したがって白川前総裁も指摘するように量的緩和で潜在成長率が上がらなかったことが、異次元緩和を可能にしたのだ。

需要不足の正体は製造業の空洞化

もう一つの意外な結果は、ここまで金融緩和を続けても需要不足が変わらなかったことだ。主流派の経済学では、需要不足は短期の現象であり、10年も続くことはありえない。したがって金融政策は「需要の先食い」であり、潜在成長率を上げることはできない。

しかしこの10年、企業が貯蓄主体となり、いわゆる内部留保が増え、国内投資が減った。このためゼロ金利の国債が買われ、長期金利<名目成長率という需要不足の状態が続いた。これはコロナとウクライナ戦争という攪乱要因があっても、おおむね変わらない。その原因は大きくみて、次の3つだろう。

1.超高齢化

2.生産性上昇率の低下

3.対外直接投資の増加

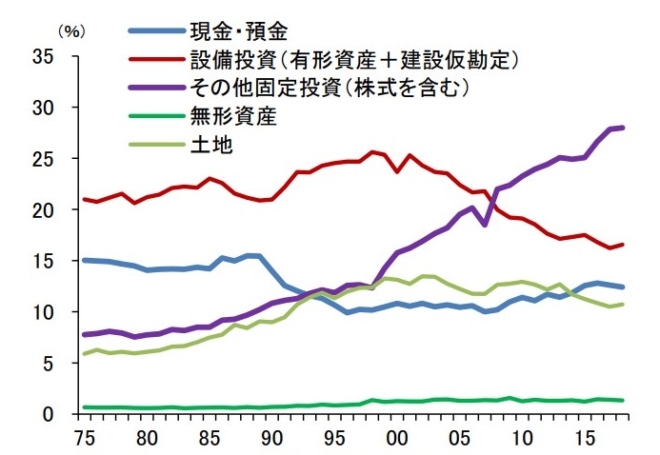

このうち1と2はよくいわれるが、3が意外に大きい。次の図は門間一夫氏の集計だが、ここでその他固定投資と分類されているのがいわゆる内部留保で、大企業の場合はその大部分が対外直接投資だと推定されている。同じ時期に現預金はほぼ同じだが、国内の設備投資が大きく減った。

企業の資産構成(門間一夫氏)

つまり国内の需要不足の最大の原因は現預金の増加ではなく、製造業の空洞化なのだ。これは1990年代に中国がWTOに加盟したころ始まり、1998年の金融危機のあと加速し、黒田日銀の時代に史上最大になった。日経平均は上がり、大企業は史上最高益になったが、実質賃金は下がった。

雨宮総裁の仕事は黒田総裁の後始末

このトレンドは、金利や為替レートとは無関係に一貫して続いているが、2009年以降の円高で加速した。黒田総裁は2014年に円安誘導でそれに歯止めをかけようとしたが、空洞化は止まらない。これが潜在成長率の低下する最大の原因である。

これについて金融政策にできることは少ない。日銀が1ドル=150円まで円安に誘導しても、製造業は国内に戻ってこない。人口減少で消費が減り、硬直的な労働市場で生産性が上がらず、法人税率も電気料金もアジア最高の日本で生産する必要がないからだ。

雨宮次期総裁の最大の仕事は、黒田総裁の散らかした後始末である。2013年の政府と日銀の共同声明は書き直し、インフレ目標は削除すべきだ。重要なのは財政と金融の協調によって債務管理をおこない、膨張したバランスシートを縮小することである。

560兆円に膨張した国債は、財務省と協力して永久債で徐々に借り替えればいいが、48兆円のETFは市場で売却するわけにはいかない。一つの案としては、ETFを基金に移管して、直接給付の財源に使うことが考えられる。現金の代わりにETFで支給すれば、「貯蓄から投資へ」という岸田政権の方針にも合致するだろう。