gremlin/iStock

女性の働き方に中立的ではない税制・社会保障制度

1961年に確立された日本の社会保障制度は、多くの女性が結婚後は専業主婦となって家庭外の収入源を持たなかった当時の社会情勢を反映して、立場の弱い女性を守るため個人単位ではなく世帯単位で設計された。所得税制も同様であった。社会保険料を負担しなくても済む第3号被保険者制度や、所得がゼロか低い妻を持つ夫に所得控除を認める配偶者控除が代表的だ。

当然、こうした「お得な」制度の適用を受けるようと、収入をその範囲内に抑えるため労働時間を調整するインセンティブが働く。これが最近国会でも議論されているいわゆる「130万円の壁」問題の背景である。

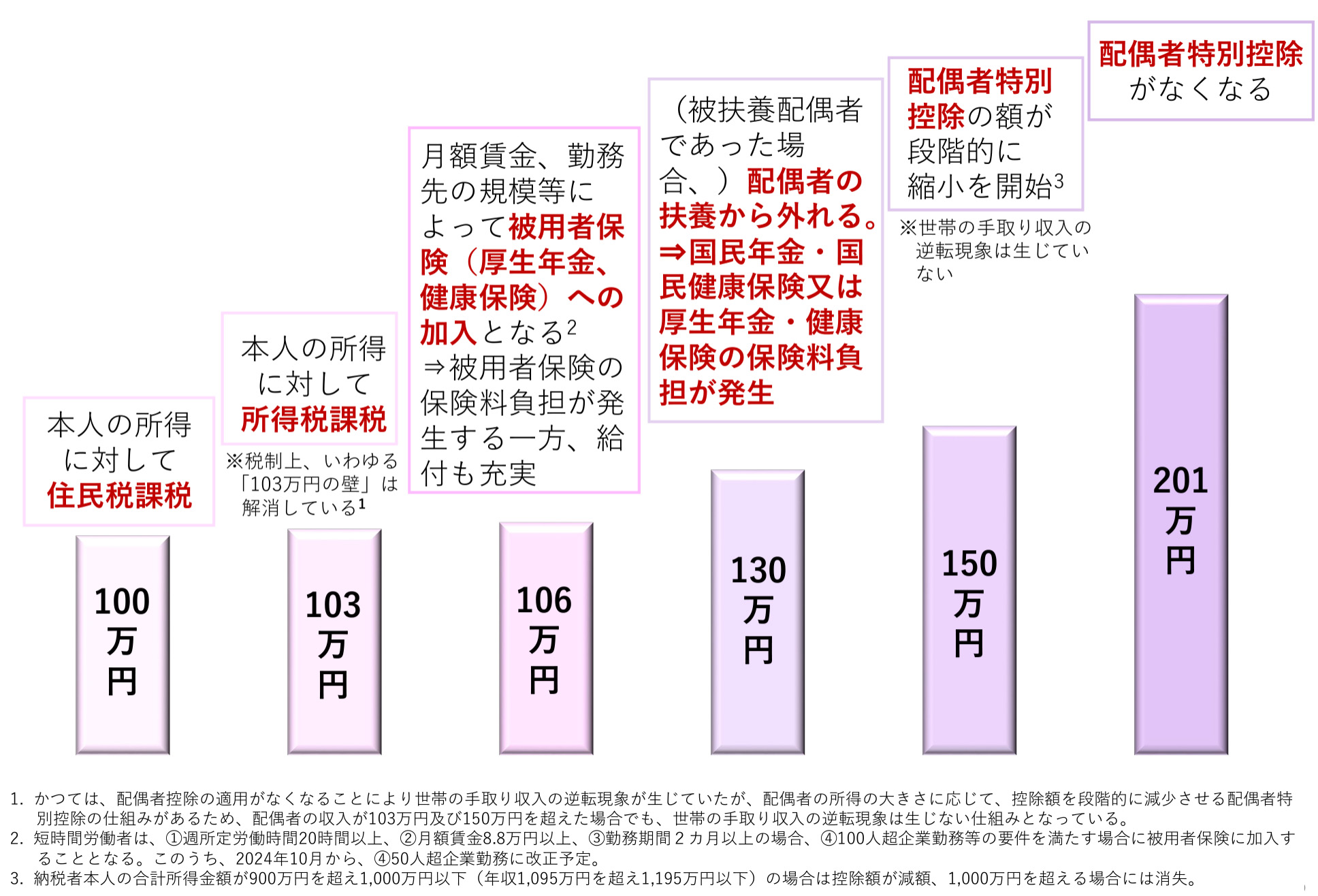

いわゆる「130万円の壁」問題とは、具体的には、会社員らの配偶者に扶養されている人がパートなどの家庭外労働で年収が130万円を超えると、配偶者の扶養から外れてしまい、手取りが減ってしまうので、パートで働く時間を短く調整するなどして対応するのである。実際には、130万円の壁以外にも多くの「壁」が存在してる。

図 様々な「壁」

出典:内閣府男女共同参画局「女性の視点も踏まえた社会保障制度・税制等の検討」(2022年12月22日)

こうした「壁」の存在は、少子化、高齢化が進行し、労働力不足が懸念されるなか、女性の就業意欲を妨げる制度が存在する現状は日本経済にとって大きなマイナスだ。

こうした状況に対して、報道「『年収130万円の壁』問題 “穴埋め給付”案が浮上」(2023年2月3日テレ朝News)によれば、政府は年収130万円を超えた人にかかる社会保険料を一定期間、国が給付する形で穴埋めする案などを検討しているとのことだ。

この案では結局、130万円の壁を考慮して配偶者が労働時間を調整しながらパートしている世帯を、配偶者がいなかったり、配偶者がパートをしていない世帯の税金を使って優遇するのと同じだ。

例えば、年収130万円以下でも独身者は年金保険料を負担している現状がある。つまり、例えば独身者が払った所得税や年金受給世帯が支払った消費税が、130万円の壁を取っ払った世帯に補填されるわけであり、しかも、将来貰える年金額も増えることになるので、二重取りとも言える。パート労働者の「130万円の壁」を取り払うのに自分たちの税金が使われる者の不公平感や、政府、年金制度への不信感が高まり、分断が生じるだろう。

「130万円の壁」への2つの対処策

こうした「130万円の壁」に対しては2つの対策が考えられる。

1つは壁を引き上げる方法。例えば130万円から150万円にするやり方だ。しかし、これでは130万円の壁が150万円の壁に置き変わるだけで根本的な解決にはならない。

2つはパートに対しても企業が社会保険料の半分を負担する厚生年金の適用を拡大するやり方だ。政府の「130万円の壁」に対する現在の対処の仕方である。この場合には、例えば月10万円弱の収入で大体国民年金の保険料と同じ水準になる。

ただし、将来もらえる年金額は、同じ負担であるはずの国民年金加入者より有利になってしまうため公平性の問題が生じる。さらには、社会保険料は労使折半なので、負担が増える企業の抵抗も大きい。

全額税方式の公的年金制度の創設

政府はこれまで保障が手厚くなる社会保険の適用を拡大させることで、年収の壁を意識せずに長く働くよう働きかけてきたにもかかわらず、労働時間の調整は根強く残った。

内閣府男女共同参画局「女性の視点も踏まえた社会保障制度・税制等の検討」(2022年12月22日)によると、パート従業員の時給は最低賃金の引き上げで1997年から2021年までの25年間で約30%上昇したが、月間の総実労働時間が約19%減少したため、年収は約5%の上昇にとどまっている。これは「壁」の存在を強く意識した働き方の結果だろう。

つまり、配偶者の扶養から外れることで社会保険料負担が高まり労働時間調整につながるのを、社会保障給付の充実で埋め合わせようという政府の目論見は失敗している。この事実は、現在の社会保障制度を前提にした解決策は解決策にならないということを雄弁に物語っている。

筆者は、全額税方式の公的年金制度の導入と専業主婦(夫)の国民健康保険への加入義務化、配偶者控除の廃止で、働き方に中立的な税制や社会保障制度が実現でき、「130万円の壁」問題も解決できると考えいている。

そもそも、全額税方式とする「基本年金」構想自体は、適用漏れの者、短期加入者や無年金者も多く存在し、国民皆年金が形骸化しつつあった1977年12月に当時の福田赳夫総理大臣に社会保障制度審議会から出された「皆年金下の新年金体系」という建議で議論されていた。

しかし、あくまでも社会保険方式にこだわる厚生省(当時)と族議員が換骨奪胎し、1986年に、保険料と税により運営される現在の基礎年金制度へと変更された。この結果、当時から懸案だった無年金者や低年金者が増加し、いまや生活保護の半数以上が高齢世帯となっているのは周知の通り。

筆者の提案する「基本年金」では、まず、高齢者の定義を変更し、高齢者を75歳以上とする。したがって、75歳を迎えるまでは、労働所得か、貯蓄の取り崩しで生活を営むか、場合によっては、ミーンズテストを経たうえで生活保護を受給する。

「基本年金」は75歳から支給することとし、現在の報酬比例部分は私的年金に置き換える。これにより就業形態による公的年金制度の「格差」が解消される。基本年金は全額国費=税金で賄うので、75歳以上の高齢者への生活保護支給は不要となる。

次に、医療・介護は社会保険方式を堅持する。ただし、現在のような税金の投入は一切廃止し、全額保険料と自己負担とで給付を賄うことにする。所得のない専業主婦(夫)も国民健康保険に加入する。自己負担は原則3割。こうして受益と負担を一致させることで、無駄な支出への監視が行き届くし、コロナ禍でも見られたように、専門家・医療機関・製薬会社が国民皆保険を食い物にするのを防ぐことができる。

ただし、原則3割の自己負担は健康寿命に相当する75歳までとし、それ以降は段階的に自己負担割合を上げていき、平均寿命に相当する85歳では10割担、つまり全額自己負担とする。健康寿命を超えたあとは、病気ではなく老化だとの判断からだ。必要に応じて民間の保険会社が提供する私的保険に加入すればよい。また、現在多くの自治体で採用されている「子ども医療費助成制度」も、過剰な医療需要の発生源なので当然廃止する。

厚生年金と国民年金であわせて現在160兆円にも及ぶ積立金は、政府債務の返済に充てる。そもそも、赤字国債で社会保障の財源を補填しているのに、一方で多額の金融資産を保有しているのは余りにもバランスを欠いている。

財務省の資料によれば、1990年度末から2022年度末にかけての普通国債残高増加額857兆円のうち48%にも相当する414兆円は社会保障に起因する「借金」であり、積立金をその「返済」に充てるのは理にかなっている。

こうすれば、社会保障制度が就業インセンティブに悪影響を与えることはなくなり中立的な制度となるし、年金や医療等の社会保障制度の再生とスリム化も同時に達成できる。社会保障制度のスリム化が実現できれば、若者世代の手取りも増え、少子化対策としても有効に機能するだろう。