kuremo/iStock

はじめに

岸田内閣は2022年6月に「新しい資本主義のグランドデザイン及び実行計画」を閣議決定した。スタートアップ育成が主要な内容であり、2022年11月「5ヶ年計画」が発表された。

本稿では、これを検討する前段として、ベンチャー企業→スタートアップ企業という呼称の変遷に潜む、政策当局をはじめとした日本全体を覆う“混沌”状況を取り上げる。この混沌こそ政策の迷走の原因であり、それを明らかにしなければ「新しい資本主義」の根本的な批判はできないと思うからである(※)。

※「新しい資本主義」については、概括的な検討をした(2022年7月7日付「『新しい資本主義』批判」)。

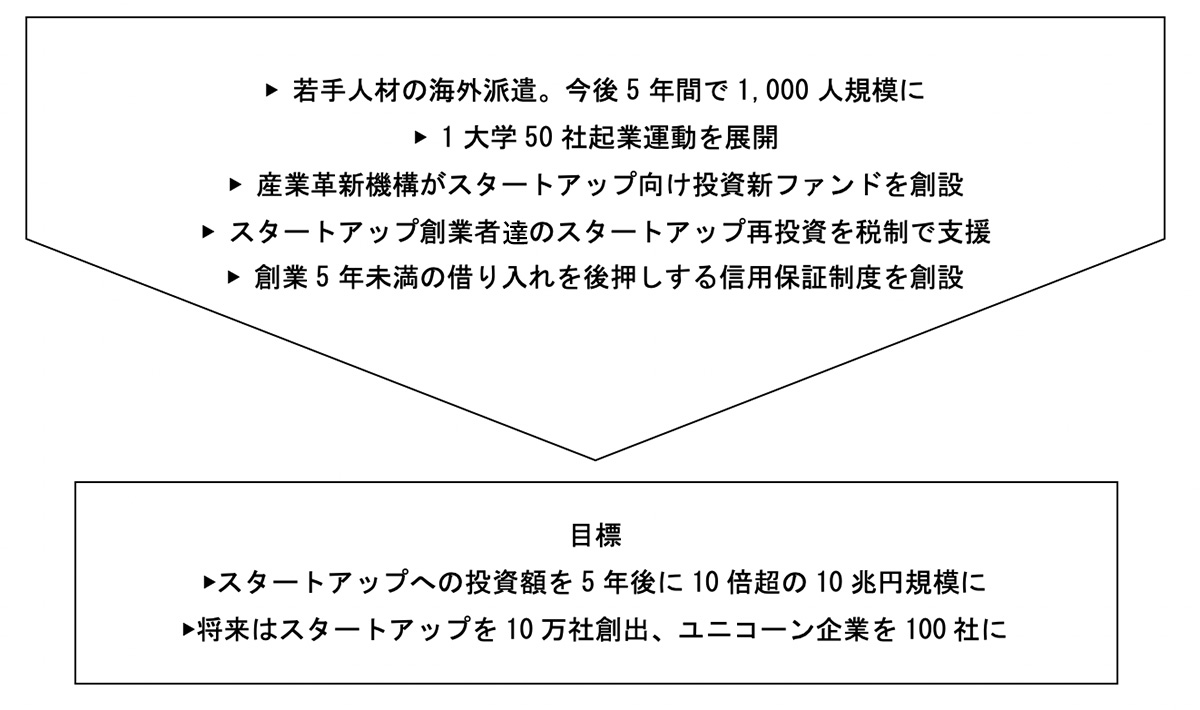

“新しい資本主義の実現会議”で、「スタートアップ育成5ヶ年計画(図1)」が発表された。その冒頭で次のように“宣言”している。

岸田政権は「新しい資本主義」の実現に向けて取り組みを進めている。スタートアップは、社会課題を成長エンジンに転換して、持続可能な経済社会を実現する。まさに「新しい資本主義」の考え方を体現するものである。

(実現会議の第13回に提示された資料の1)

担当大臣を早々に決め、1兆円の予算もつけ、5年間でユニコーン企業を1,000社創造する!2022年は“スタートアップ元年だ”とも言っている。

図1 スタートアップ育成5ヶ年計画のポイント

【コメント】

- 日本の大学で“起業家塾”をやっているところは多いのに、わざわざアメリカにと学生を派遣というのが情けない。

- その昔、平沼プランというのがあった。当時の経済産業大臣がベンチャー1,000社の目標を掲げた。これに続いて文部大臣が大学発ベンチャーを1,000社に、こちらは遠山プランと呼ばれた。確かに目標は達成されたが、果たして生き残っている企業はどれだけあるのだろう。若い研究者、前途ある学生・院生を無理な夢に引きずり込んだ負の遺産の反省がないのが気にかかる。

- 1兆円などという投資ファンドを作れば、投資して欲しい企業が集まるのは当然だが、誰が評価し投資を決定するのだろう。また、投資後の育成はどうするのか。過去に同類のファンドが投資に失敗し代金を失った、そういう負の遺産を検証する必要がある。

スタートアップ5ヶ年計画を起案した担当者達は、スタートアップ=ベンチャー企業と見なしているようだ。しかし、そうなってしまった背後に、日本のベンチャー企業政策史の混迷が示されている。少し歴史を振り返ろう。

1970年代

アメリカに成長著しい、特定の技術に基づいた企業群が発生した。全米というのではなく、シリコンバレーとかボストン市の周辺でこの現象は生じたのだが、それを視察した日本人がいた(後述)。

彼らは、官の人も民の人もいたのだが、帰国してそれぞれ「報告書」を作成するにあたり困った問題に直面した。それは、彼らの目撃した企業群を、なんと呼んだらよいかという問題であった。中小企業という言葉しか当時の日本にはなかったのだが、そう呼んでしまっては、元の木阿弥である。

官の人々、当時の通商産業省の役人が考えたのが「研究開発型企業」である。いかにもお役所風であったが、それはある機関の名称となって歴史に残ることになる。

1975年 研究開発型企業育成センターが通産省の外郭団体として設立される。名称が、ベンチャー・エンタープライズ・センターに改められたのは1994年だから、“研究開発型”は20年間、使われた。センターは、英語の頭文字をとってVEC、通称“ベック”と呼ばれ、今日も活動している。

設立当初から事業は、投資そのものではなく、投資・融資への保証であったが、この事業は2011年に休止している。現在の主要事業は調査研究・政策提言であり、『ベンチャー白書』を毎年、出版している注1)。

研究開発型企業という呼称が日本で長く使用されたのは、シリコンバレーを当時、見学・視察した人々の、誤解とはいえないまでもある種の思い込みであったと思われる。

この思い込みの起源は京都にありそうだ。京都経済同友会のメンバーが1971年にシリコンバレーを訪れている。彼らは帰国して報告書を出し、1972年、京都エンタープライズ・ディベロップメント・センター(KED)を立ち上げる注2)。

おそらく、ベンチャーの世界に“エンタープライズ”という言葉を持ち込んだのは、これが最初で、VECの名称にも影響を与えたものと思われる。

後に“ベンチャー企業”と呼ばれる企業群は、研究開発型、つまりなんらかの抜きん出た、他が真似のできない技術を擁し、それに基づいたビジネスを展開するエンタープライズ(カンパニーとは違い、企画性が前面に出ている)ということになった。

日本合同ファイナンス

この思い込みが日本の現実に合わなかったのは、その後の経験で示された。

VECに先立って、証券会社と長期信用銀行がベンチャーキャピタルを設立した。1973年に、日本合同ファイナンス(現JAFCO)が設立された。これは、野村証券系であり、現在に至るまで日本最大の投資会社である注3)。日本合同ファイナンスに先行して日本長期信用銀行がNED(日本エンタープライズディベロップメント)を設立していた。他の大手証券会社もこれに続いた。

先行各4社がすぐに気がついたことがある。それは日本には“株式公開”できるような企業は極めて少ないこと。そして、研究開発型企業という、シリコンバレーで目撃されたという企業はさらにすくない、少なくとも見い出し難いことであった。

考えてみれば、日本のベンチャーキャピタルの先行は奇妙な現象であった。食べに来る顧客の見込がないのに食堂を開くようだ。なぜ、かような事態がおこったか? それは、食材が先にあったからである。食材とは資金のことだ。日本の資金はリスクを嫌う。投資はもっての他で、やってよいのはせいぜい担保つきの融資である。だから、日本では間接金融が王道であり、投資は邪道であり、株屋さんの仕事だった。

日本の資金ではなく外国製の資金が当時、急激に日本に流れ込んだ。当時はまだ、外国銀行の営業は許されていなかったから、この資金は日本の金融機関が(銀行、証券の他、生損保業界)預かることになった。しかし預かったにしても、使い道がない。

そこに、奇妙な出口が提供される。それは“サラ金”であった。サラ金の資金源は日本の金融界からはみ出した資金だった。金融機関は子会社を設立し、そこから迂回して資金を提供した。いわゆる庶民金融は日本では未開の地であったが、やってみると市場は大きく、しかも金利の高い分、高収益であった。

しかし、サラ金は社会問題を引き起こした。一部では“反社”も関与したため、クリーンを標榜する金融機関とはソリがあわなかった。当然、資金を引き上げる。そこに格好の資金源が出現した。それが、外国の諸機関が預けた資金であった。しかし、サラ金問題はやがて諸外国にも伝わり、そこでも批判が生じた。もっとまっとうな使い道を探せ!という訳だ。

1980年代の前半にはベンチャーキャピタルが次々と設立された。外国金融機関の資金もサラ金に向うのではなく、日本のベンチャー企業への投資ということになった。それは反社会的の逆であり、資本主義への貢献であった。

こうして、日本では、ベンチャー企業のなんたるかも定まらないうちにベンチャーキャピタルが先に出来てしまう。もっとも、それとて名称だけのことで、いわば自称であった。

中村秀一郎

ベンチャービジネスという言葉は一人の研究者の著書名に由来する。

中村秀一郎(専修大学)は、先に述べた京都同友会のアメリカ視察に同行したが、それに先立って『アメリカのベンチャービジネス』を出版していた。その後『中堅企業論』(東洋経済新報社、1976年)も出版したパイオニアである。

中小企業庁

ところが、ベンチャービジネスという言葉は日本に定着しないどころか各方面から反発を受けた。日本には、戦後すぐから“中小企業政策”の伝統があり、先進国の中ではいち早く中小企業庁が設置された(1948年)。大企業に対して、中小企業を守れという戦後民主主義の声の反映であった。

初代長官には蜷川虎三が就任している。周知のように戦前から京都大学の教授であった。戦後の片山内閣(社会党)が蜷川を見出しGHQの了解をとりつけたのである。

中小企業のごく一部に政策の焦点を当てるなど、日本の伝統からは容認できなかった。事情は、中村が所属していた中小企業学会でも同様だった。学会はベンチャービジネスを受け入れず、中村は学会から脱会する。

同じようなことは官界でもあった。中小企業庁設置法(1948年)によって中小企業庁は通産省の外局として設立(同法第2条)されており、広く弱い立場の中小企業を支援する官庁であった。つまり、この官庁にはベンチャービジネスは受け入れられなかった。

そこで、どうしてもこの言葉を立て従来の中小企業政策とは違う政策を画策したい人達は、通産省の本庁の機械情報産業局に拠点を置くことにした。当時の通産省のキャリア役人には、こういう芸当ができたのである。彼らにしてみれば、研究開発型企業という名称は、中小企業一般と区別する上で都合がよく、中小企業庁と併存できたのである。

しかし、言葉は力がある。先に述べたような事情から成立した日本のベンチャーキャピタルは、本気で投資対象を探しにいく。彼らは、おそらくマスコミも、研究開発型企業をハイテク・ベンチャーと置きかえて、この“青い鳥”を探しにいった。

ところが、全国に支店のある証券会社をしても、容易に見い出せなかった。第二のホンダ、パナソニックはいなかったのである。たまに、それらしき企業がみつかると、そろって押しかけた。いわゆるオーバーフィッシング、つまり釣り人多く魚少なしであった。

研究開発型に初期のベンチャーキャピタルが適応できなかったというのも事実である。先行ベンチャーキャピタルの母体は、金融機関であるが、そこは主に文系人材の組織であり、それだけに先端技術には無縁であった。目標に研究開発型はあったにせよ、理解できないものへの関心は薄れていく。

技術の目利きは、そう簡単には養成できないし、技術は広範に亘るから専門家は多く必要だが、親会社の金融機関ならまだしも子会社にはその余裕はなかった。外部にそれを求めるといっても、技術の専門家の多くは、その技術を持つ大企業にいるのであり、証券会社の手の届くところにはいなかった。

技術の話を聞いても、それが有望なのかどうかわからない。それなら、自分達の理解できる領域に対象を引き戻そう。これが研究開発型→ベンチャー企業への転換のもうひとつの背景であると思われる。

アメリカのVCは、多くの場合、主な投資分野をITとかバイオとかに特化している。だから、技術評価をする専門的知識を持った人材を擁することが必要だ。これに対して、日本のVCの母体は“総合証券業”、しかも仲介業務を主な業務としているから、そもそも技術云々の話にはならない。

また、企業にとって技術力がモノを言うのは、スタートアップ期というより、後のステージである。もともと技術のシーズを持っており、IPOで手にした資金でそれに花を咲かせるというのが一般的だ。技術の面倒をみることが意味あるものになるのには期間が必要であるが、日本のVCはIPOの瞬間までしか投資対象に興味を示さない。だから研究開発型への投資には不向きなのである。日本のVCはこのことに経験から気づき、自ら方向転換したのである。

方向転換

1970年代、1980年代に設立されたベンチャーキャピタルは苦戦したが、ここから抜け出す戦略を考えたのが日本合同ファイナンスであった。この会社の株主は、当時の三和銀行、日本生命と野村グループである。合同という名称はそこに由来する。もっとも、最大の株主は野村証券でなく野村総研であった。このあたりの事情は別に書いた注4)。

日本合同ファイナンスの新たな戦略というのは、地方銀行と手を組むことであった。証券会社が主要都市に支店を持つといっても、それぞれの街の投資家と繋がっているだけで企業との縁はあまり強くなかった。中小企業にも資金余剰が生じ、証券での運用の必要性から各証券会社に法人顧客のセクションができるのはしばらく後である。

地方銀行との連携!いまではSBI(ソフトバンクインベストメント)の北尾吉孝が展開しているが(※※)、その原型は1980年代に当時の日本合同ファイナンスの社長(3代目)である今原禎治によって展開された。今原は地方銀行の持つ地域ビジネスに関する情報に期待を寄せた。しかし、ここから思わぬ展開になった。

※※ 北尾吉孝著『地方創生への挑戦』、きんざい、2021年。この著書に紹介されている地方銀行については、本研究の(その3)でふれる。

研究開発型企業らしき存在を地方に求めるのは無理だったのかもしれない。資本主義の発展の様式は中央集権型であり、後発の日本は特にそうであった。もちろん企業の誕生地は地方という例は多い。しかし、多くは発展するとともに東京に(まれに大阪)進出していく。ところが、情報を収集しているうちに、ある事実が判明する。

当時、証券市場に株式を公開することは、まさに“アイガー北壁”を登るようなものだった。上場・公開基準は、最も低いといわれている当時の店頭市場でもかなり高かった。地方で株式公開している企業といえば地方銀行と、東京に移らなかった一部の地場大手であった。

店頭市場改革

株式公開企業が、新規のそれがアメリカに比べて極端に少ないことは経済政策の担当者にも大いに問題であった。そこで公開基準の引き下げが焦点となり、それは曲折の末、1983年に実現した注5)。

公開基準が下がれば公開できそうな企業が見えてきた。また、企業主・経営者は株式公開をめざすべきだという気運も少しずつ高まっていた。地方では、創業者ががんばって成長した企業がかなりあり、そのような企業の多くがちょうど社長の交代期にあたっていた。

こうして潜在的な玉は見えてきた。問題は、それらの多くが研究開発型ではないことだった。例えば、地方の百貨店、造り酒屋、地場の旅館・ホテル、そしてスーパーなどが多かった。創業社長には“株式公開”なんて、そもそも意味もわからない人が多い。妙な株主が入ってきたら大変と、単純に考えていた。

今原は考えたのだろう。研究開発にこだわるのはやめよう。ベンチャーを少し広く定義する。別に、技術がなくとも、もう少しで上場・公開基準に届く企業があったら投資しようと。こうして、研究開発型・ハイテクベンチャーから、広く成長企業一般に目を移した。ハードの技術でなくともよい。成長した企業は、たいてい、良き経営をしている、それを広くベンチャーと考えるのだ。こうしてベンチャー企業という和製英語が誕生する。

このプロセスは極めて日本的である。ベンチャービジネスという言葉も、ひととき使用されたが、これは想像だが、中村達への反発もあって、後ろ半分は日本語になり、ベンチャー企業となったのだろう。

そして今日、ベンチャー企業はスタートアップと呼ばれるようになった。先に紹介したスタートアップ5ヶ年計画でも、それはベンチャー企業と同義であり、むしろ積極的に置き変えようという意図が見てとれる。

スタートアップ

まず、この言葉の使われ方をみておこう。

最もシンプルな使い方。

スタートアップ企業とは、新しく生まれた企業という意味です。

(本庄裕司、中央大学教授、日本政策金融公庫のフォーラムでの講演。講演録は同公庫の『調査月報』(March 2023、No.174、p.5~)にある)

インターネット上での使われ方の例。

ベンチャーは基本的に従来のビジネスモデルをベースに展開していきますが、スタートアップは今までにないイノベーションを起こして急成長する企業です。ベンチャーは上場までに10年かかることもあります。しかしスタートアップは3年以内とスピード感が違います。

スタートアップとベンチャーの違いについて意識した使い方も多い。

- ビジネスモデルの違い

- 収益性の違い

- 設定目標の違い

あまりにも簡単すぎるのもどうかと思うし、恣意的に過ぎるのも困る。やはり研究者の言うことを聞いた方がよい。

スタートアップとはゼロ・トゥ・ワン表現されるように、個人あるいは個人のチームが急速に業を起こすことを企画・行動し、組織化・企業化してゆくプロセスあるいはその組織をいう。

(五十嵐伸吾、九州大学教授、PROJECT DESIGN 2023、p.84)

STARTUP DB(データベース)の定義。

イノベーションを起こすことで新しいビジネスを創出し、資金調達をしながら短期間で急激な成長をすることでExitを目指す企業

STARTUP DBは成長産業分野だけを対象にして作成されている。つまり、IT、バイオ、環境、宇宙などだから研究開発型を意識している。

五十嵐教授の定義がよいと思う。

もともとスタートアップという言葉は、企業の創業当初からしばらくの間を示していた。

投資する側(ベンチャーキャピタル等)にとって、成長ステージが重要な判断基準であった。ベンチャーキャピタルの投資は、創業段階のシーズ(Seeds 趣旨の意)、アーリー(初期)、続いてイクスパンション(Expansion 拡大・成長期)、最後にレイター(Later)の4つの段階に分けられる。そうするのは、各段階でリターンとリスクが大いに異なるからである。

スタートアップの語源は陸上競技のクラウチングスタートから走る体勢に至るまでを表すらしい。投資する側から見れば最もリスクが高く、成功すればリターンも大きい企業のステージである。

強調しておきたいのは、日本のみならずアメリカでもこのステージの投資は最も難しいとされ、事実、このステージを扱う投資家は事業者・会社としては少ないし、その資金量も大きくない。アメリカではエンジェルと呼ばれている富裕な個人がこの分野の投資主体となっている。(本研究(その2)で詳しく述べる)

なぜ、スタートアップ=ベンチャー企業になってしまったのか。もうひとつの事情がある。それは、日本ではベンチャー支援政策と創業支援政策等が一緒、つまり“ごっちゃ”に区分されないで展開したからである。

なぜそうなったか? 既に述べたように、日本ではベンチャーキャピタルが先行して成立し、投資先としてアメリカで人々が見聞きしたのと類似の企業を想定し、それにベンチャー企業という和製英語をあてて探した。しかし、それでも多くは見つからなかった。少なくとも投資側を満足させる程には発見されなかった。そこでひとつの反省が生じた。ベンチャー企業がすくないのはそもそも生まれてくる企業がすくないからだ。ではどうするか。

幼稚園で園児が足りない。それは生まれる人が少ないからだという訳だ。そこで、出生数を増やせという論理だ。これが創業支援策である。

それはサラリーマン社会という既存文化の変革という内的展開ではない。事業を始めようという気運は、戦後の日本では人々の窮乏から発生したが、1980年代のそれは単なるブームであった。上から政策的に展開したのであり、人々の意識の変革ではなかった。

創業の源泉は、ビジネス世界の基礎部分での資本主義的精神(アントレプルヌール)の発現であるから、本来、経済政策の届かない部分である。それをやろうとするとどうしても特殊な型となる。この場合、モデルとされたのは、やはりアメリカであったが、それも特別なアメリカであった。ボストンはボストンなのだが、郊外にバブソン大学という創業・企業を大学のカリキュラムに取り入れているカレッジがある。ここをモデルとして日本の大学でも同じことをしようということになる注6)。

創業運動はまず大学で展開したが、東大のようなところではない。卒業生に約束された未来があるところでは創業教育は必要がなかった。もちろん幸せな人生の選択のひとつとして“自分で企業を始める”があることを伝える教育は成立した注7)。

話を戻そう。創業支援策の対象は、狭い意味でのスタートアップであった。つまり、日本ではベンチャー支援の部分策として創業支援があった。ベンチャー企業という概念の中に創業企業(狭い意味で、つまり厳密にいうスタートアップ)が含まれていた。ベンチャー企業の後半のステージ(レーター)の企業の発見が難しくなった現在になって、ベンチャー企業=スタートアップになった理由はここにある(※※※)。

※※※ 政府は意図的にスタートアップを言葉として選択したようだが、“ベンチャー企業”もまだあちこちで使われている。旧政府系金融機関である日本政策金融公庫は2022年に「持続可能性の世紀を切り開くベンチャー起業家」と題するフォーラムを開催している。企業家でなく起業家としたところにスタートアップを意識してるようだ。もっとも同フォーラムの基調講演では(本庄裕司教授)もっぱらスタートアップ企業が使われている。

ついでに言えば、研究開発型も完全に捨てられたわけではない。ベンチャー企業への支援策の名称の変化にそれは示されている。

研究開発型ベンチャー企業支援事業(2014-2017)

↓

研究開発型スタートアップ支援事業(2017-2023)

でも、ベンチャーはやめてスタートアップになっている。そして本稿に示した“5ヶ年計画”が出現した。

他に、やはり総務省の次の政策がある。

研究開発型ICTスタートアップ支援プログラム(2020-2024年)

むすび

現状では、スタートアップ=ベンチャー企業という認識が一般的だ。日本では、新しく生まれる企業はすべからくベンチャーになった。主婦が始めるベンチャーもある。女性起業家がもてはやされる。大学の起業講座は200講座を超える。ついに東大からもユーグレナなどに象徴される企業が出現している。

開発された技術を基に、それなりの経営力を装備してスタートする企業と、庶民レベルの起業が一緒に論じられ、ひとつの創業支援策の対象とされるのは、どちらにとっても問題であろう。前者は、産業技術政策だし、後者は文化・厚生政策だ。また、スタートアップ政策が、5ヶ年計画として推進されるということは大きな予算が使われることを意味するが、それは勝利に結びつかない軍事費になる恐れもある。

資本主義は一定の物的条件の上で企業家精神が展開されることで維持される。その展開の一現象が創業である。日本は大企業以下のヒラエルキーで産業社会が構成されているが、下部に多くの小企業があってこそ、それは維持されている。だから、毎日、数ある企業が創業されることは、資本主義の存続条件であり、資本主義の元気を示している。

それが今日のように細くなったため、それを対象にした政策が展開される。元気を取り戻す運動ではあるが、大切なのは“元気を失った”という事実である。しかも、それを取り戻そうとする政策は、どこか検討はずれなのである。見当がはずれてしまうのは、大きな長期的な傾向からみて、それらの政策のベクトルが的外れだからであろう。

【補足】

① 大学生に起業をすすめていること。

大学生に企業をすすめることは教育の原理に反している。教育は、それを受ける者の運命にかかわってはいけない。学生に、人生を過ごしていく際の実践的知識、あるいは実践的ではないが文化的素養・人生を豊かにする知識を与えることは目的だが、それらを使って何者かになれと言うなら逸脱である。

金融のサギ等でだまされないように、一定のリテラシーを教えることは、保健体育と同じで必要だろう。しかし、投機の技術を教えることは問題だ。

② 5ヶ年計画の第三の柱は、CVC(コーポレート・ベンチャー・キャピタル)などによる中小ベンチャーと大企業の融合だが、これはやや危険である。オープンイノベーションといえば聞いたところはよいが、中小企業の大企業の支配を助長することになりかねない。中小企業の活力を利用して大企業を再生することになりかねない。この問題は後に詳しく論じる。

■

注1)『ベンチャー白書2022』が既に出版され市販されている。要約版はインターネットでも閲覧できる。

注2)京都大学経済学大学院ワーキングペーパー(No J-55)、2006年10月(片桐哲也、片川真美と共著)。

注3)浜田(濱田)康行『日本のベンチャーキャピタル』(新版)、日本経済新聞社、1996年。

注4)同上書、p.21以下。

注5)浜田康行、西沢昭夫、熊谷巧共著『株式店頭市場』、東洋経済新報社、1990年。

注6)講座の主任であるバイグレイブ教授は日本にも招かれ、この分野での著名人となった。思い出すことがある。バブソン大学に孫正義氏の大きな写真が飾ってあった。孫はこの大学にかなりの寄付をしており講義もしている。孫は久留米大学付設高校から、アメリカのハイスクール、そしてカリフォルニア大学バークレー校に進学している。バイグレイブ教授とはその頃からの縁であろう。興味深いのは、日本が輸入したと思った創業教育の発想の源のひとつに孫正義という日本人がいたという、この国際性である。これは、資本主義の精神に国境がない、つまりグローバルであることを示すひとつのエピソードだと思う。スタートアップ≠ベンチャー企業だが、資本主義の精神=グローバル、である。

注7)北海道大学で2009年から行われた、理工系院生向けのビジネススクールの精神はこれである。創業しろと背中を押すのではなく、人生の選択肢のひとつに創業がある。それを伝える。そして、工学を学ぶ技術系の院生がその際の一歩が踏み出し易いように、必要最低限を教育内容とする。