コロナ禍から急速に普及したリモートワーク。主に自宅でリモートワークをされている方が多いのではないでしょうか。なかには同居家族も自宅でリモートワークをしている場合、仕事スペースが確保できず、自宅とは別にワークスペースを借りているという方もいるでしょう。

オフィスや自宅以外の場所で働くことが浸透したことで、新たに「ワーケーション」と呼ばれる帰省先や旅先でのリモートワークを認める会社も出てきています。

ワーケーションには、場所にとらわれずどこでも仕事ができ、従業員の心身の健康増進効果も期待できるメリットがあります。一方、仕事と余暇の境界があいまいになりやすく、かかる費用が経費なのか給与なのかの判断が求められます。

税理士の立場から、ワーケーションにかかる費用が経費か給与かという問題について、どのように考えればいいか見てみたいと思います。

xijian/iStock

日本でも認知度が高まりつつあるワーケーション

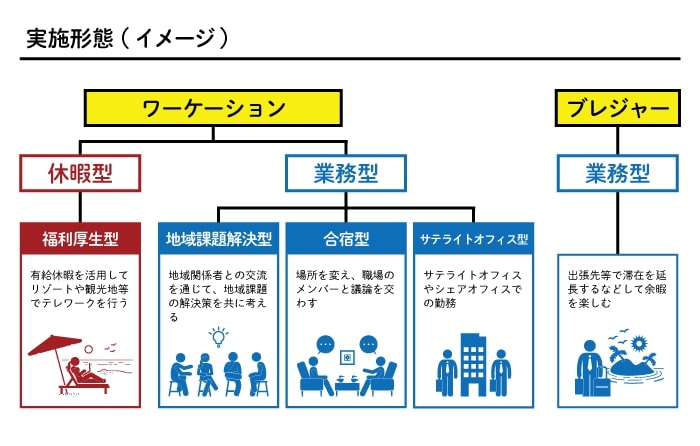

ワーケーションという言葉は、Work(仕事)とVacation(休暇)を組み合わせた造語です。観光地やリゾート地で仕事をすることによって、空き時間などに観光やレジャーを楽しむことができます。

ワーケーションは、ノートパソコンやインターネットが急速に普及し始めた2000年代にアメリカで生まれた働き方といわれています。環境が変わることによるリフレッシュ効果があることから、労働者の心身の健康増進にも効果が期待されています。

日本の大企業では、日本航空が2017年にワーケーションをいち早く導入したものの、あまり認知度は上がりませんでした。しかし、2020年の新型コロナの影響でリモートワークが普及したことと、新型コロナの影響により大打撃を受けた観光業界が注目したことで認知度が急速に高まりました。

ワーケーションには労働者の新しい働き方を提案し、地方自治体の観光業を活性化させる可能性があります。観光庁は、ワーケーションやブレジャー(※)といった、仕事と休暇を組み合わせた滞在型旅行を、働き方改革などとも合致した「新たな旅のスタイル」と位置づけ、その普及を促進しています。

※ブレジャーとはBusiness(ビジネス)とLeisure(レジャー)を組み合わせた造語で、出張等の機会を活用し、出張先等で滞在を延長するなどして余暇を楽しむことを意味します。

また、ワーケーションやブレジャーによる有給取得率の向上も期待されています。

日本では、有給休暇の取得率の低さが問題になっています。例えば、従業員が一週間の連続休暇を取得したくても、どうしても出席しなくてはならない会議があったら休むことができません。しかし、ワーケーションが可能であれば、休暇先からオンラインで会議に出席することができます。

柔軟な働き方が出来るので、有給休暇の取得率が上がる可能性もあり、ワーケーションやブレジャーは今後、ますます広まっていく働き方といえるでしょう。

※ WEBサイト「「新たな旅のスタイル」ワーケーション&ブレジャー」(観光庁)の図を基に筆者が作成

ワーケーションにかかる費用は経費になるの?

ワーケーションやブレジャーを導入するにあたって問題となるのは、ワーケーションなどに関連する費用のことです。ワーケーションやブレジャーのための費用はどこまで経費となり、どこから給与課税となるのでしょうか?

税金の世界では、従業員が雇用関係のある会社からお金やモノを受け取った場合、基本的にそれらは給与であると考えます。会社は給与を支払うとき、源泉所得税や社会保険料を差し引いて支払う必要があります。

ただし、従業員が仕事上の必要経費を会社から受け取った場合は、給与ではないため、源泉所得税や社会保険料を差し引く必要はありません。

・給与:源泉所得税や社会保険料を差し引く

・経費:源泉所得税や社会保険料を差し引かない

ワーケーションは仕事と余暇の境界があいまいになりやすい傾向があります。そのため、従業員に支給する際は、仕事をする上で必要な経費であるかどうか境界をしっかり確認する必要があります。

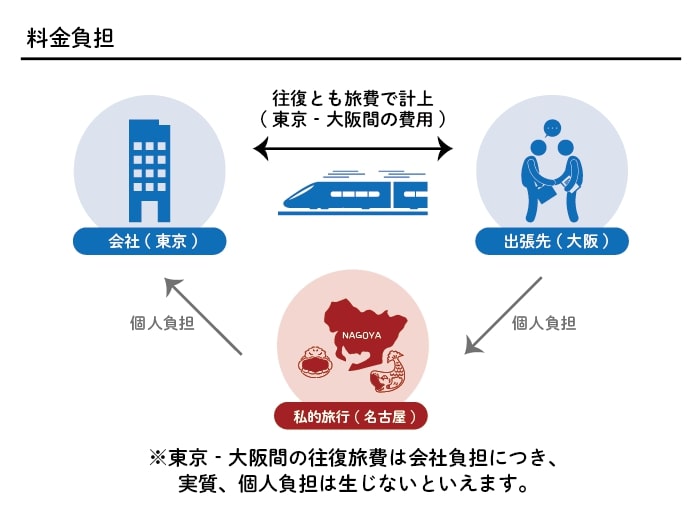

例えば、東京から大阪までの新幹線代を会社から受け取ったとします。出張を目的とした新幹線代の場合、従業員の給与にはなりません。

一方、大阪に従業員の実家があり、実家でリモートワークするための新幹線代の場合、仕事だけを目的とする費用とはなりません。従って、会社は従業員に給与を支払ったのと同じであり、源泉所得税や社会保険料を差し引くことになります。従業員は源泉所得税や社会保険料を差し引かれるため、実家でリモートワークをするための新幹線代と同額の3万円を支給されても、手取り額では新幹線代に不足することになります。

・出張のための新幹線代:交通費

・実家でリモートワークするための新幹線代:給与

東京から大阪へ出張した帰りに、学生時代の友人に会いに名古屋へ寄った場合はどうなるでしょうか?

名古屋は、大阪から東京へ戻る途中にあります。友人に会うのは仕事ではないため、名古屋での移動にかかった費用を会社が負担した場合は給与となります。東京と大阪の往復分は、名古屋で友人に会わなくてもかかるものであり、仕事をする上で必要な費用であるため、給与とは考えません。

※ WEBサイト「「新たな旅のスタイル」ワーケーション&ブレジャー」(観光庁)の図を基に筆者が作成

このように移動の目的によって、ワーケーションやブレジャーにかかる費用の扱いは変わってきます。経理処理が煩雑になるため、ある意味デメリットと言えるかもしれません。

ワーケーション導入のメリットとは? 福利厚生だけでなく「人財」確保にも

では、ワーケーション・ブレジャーの導入にメリットはあるのでしょうか?

仕事とレジャーを組み合わせたワーケーションは従業員の心身の健康増進効果が期待できるというだけでなく、場所にとらわれず、どこでも仕事ができるというメリットがあります。働く時間や場所の選択肢を拡げることによって、結婚(パートナーの転勤)・出産・介護といった人生の転換点において離職せざるを得ない優秀な人材を繋ぎとめられる可能性があるからです。

労働人口が減少している昨今において、人材は会社の「人財」です。ワーケーション・ブレジャーを取り入れることによって、福利厚生の充実といった人材確保への貢献のみならず、仕事の生産性の向上にも繋がり、会社にとっても良い影響を与えるといえるでしょう。

ワーケーション・ブレジャーを導入している企業はまだまだ少なく、導入することにより、企業のアピールに繋がることも考えられます。

大型連休を目前にした今の時期、ワーケーション・ブレジャーの導入を検討されてみてはいかがでしょうか?

■

森 健太郎 税理⼠ ベンチャーサポート税理⼠法⼈ 梅田オフィス 代表税理⼠

1977年⽣まれ、奈良県出⾝。神戸大学経営学部市場システム学科卒業。大阪の電機メーカーに就職後、27歳で税理士業界に転職し、大阪の個人会計事務所にて2年間勤務。その後、2006年にベンチャーサポート税理士法人へ入社。在職中に税理士資格を取得し、現在は梅田オフィスの代表税理士を務める。起業家支援を専門とし、業界歴15年以上で数百社の会社設立と会計業務を支援。創業時の融資や節税を得意としている。

【関連記事】

- コロナ禍にこそビジネスチャンスが存在する!ビジネスの転換方法や創造方法をマインドと合わせて解説

- コロナ以降でビジネスはどう変わる?衰退する分野と流行る分野を徹底予想!

- 会社員の副業は事業所得か雑所得か。令和4年分確定申告からの線引きはどこに?(森 健太郎 税理士)

- 税制改正で変わる2つの贈与ルール、結局どちらが有利なのか?(古尾谷 裕昭 税理士)

- 2,500万まで贈与が非課税になる「相続時精算課税制度」税制改正で使い勝手が向上(古尾谷 裕昭 税理士)

編集部より:この記事は「シェアーズカフェ・オンライン」2023年4月24日のエントリーより転載させていただきました。オリジナル原稿を読みたい方はシェアーズカフェ・オンラインをご覧ください。