FangXiaNuo/iStock

1. 金融機関の金融資産・負債残高

前回はG7各国に対する海外の金融資産・負債残高を比較してみました。

イギリスが圧倒的な水準ですが、ドイツ、フランス、カナダなども金融資産、負債ともに高い水準に達しています。

それらの国に比べると、日本は相対的に海外との関係は小さいようですが、海外の日本に対する負債が超過しているため、純金融負債では日本が最も大きな国となります。

海外の金融資産が超過しているアメリカとは、日本は好対照な状況に見受けられます。

今回は最後に金融機関の金融資産・負債残高を比較してみましょう。

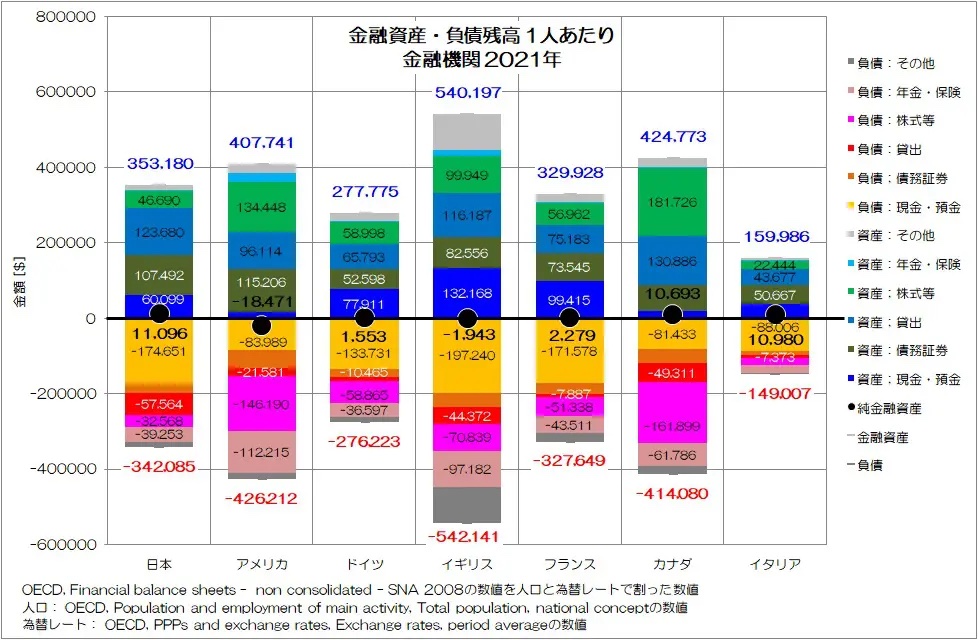

図1 金融資産・負債残高 1人あたり 金融機関

OECD統計データ より

図1がG7各国の金融機関の金融資産・負債残高 1人あたりについての比較データです。

金融資産をプラス側、負債をマイナス側、正味の純金融資産を黒丸で表現しています。

各国とも金融資産や負債の構成は似ていますね。

金融資産と負債がほぼ相殺されて、純金融資産はゼロに近いのも共通しています。

金融資産は現金・預金、債務証券、貸出、株式等が比較的バランスよく配分されている国が多いようです。

負債側では現金・預金、株式等のボリュームが大きいですね。

特にアメリカ、カナダ、イギリスは負債のうち株式等が多いのが特徴的です。

イギリスが金融資産も負債も非常に大きい事がわかります。

やはりここでも、アメリカ、イギリス、カナダとドイツ、フランスで傾向が分かれるようです。

日本は金融資産も負債も中程度ですね、ドイツ、フランス、イタリアよりも大きく、アメリカ、イギリス、カナダより少ないといった立ち位置です。

日本は比較的、金融資産のうち貸出(他者の借入金)の割合が多い事が特徴と言えそうです。

また、日本、ドイツ、フランスは、負債のうち現金・預金(他者の金融資産)が多いようです。

逆にアメリカとカナダは、現金・預金が少なく、株式等が多い特徴があります。

アメリカとカナダは家計の金融資産でも株式等が多く、企業の負債も貸出より株式が圧倒的に多いのが特徴です。

これらの主体の挙動が、金融機関の金融資産や負債の構成にも反映されているようです。

貸出による成長というよりも、株式を軸にした経済成長をしている国の特徴と言えそうですね。

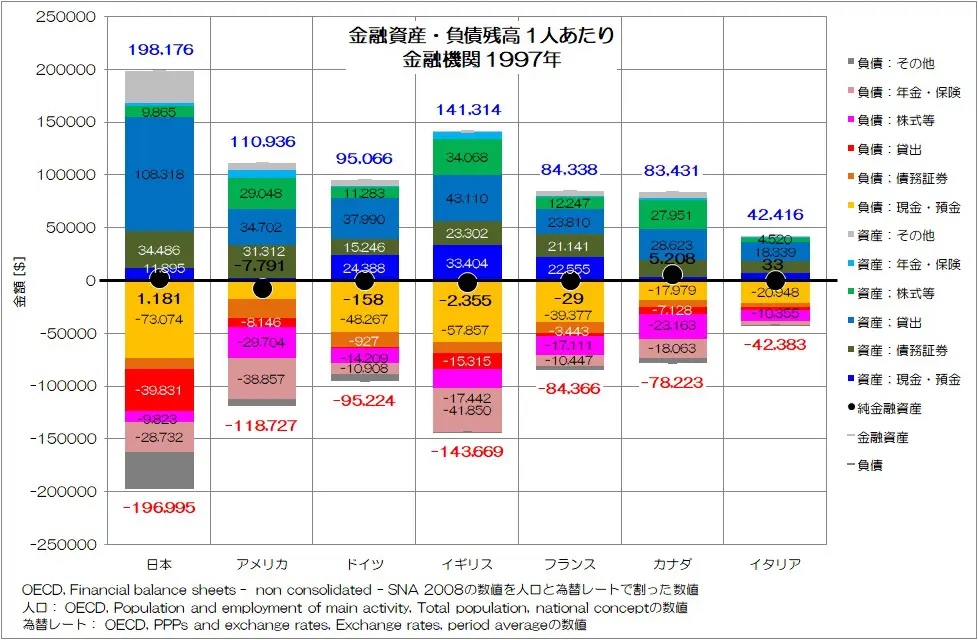

2. 1997年の比較

続いて、日本経済のピークだった1997年の状況を見てみましょう。

図2 金融資産・負債残高 1人あたり 金融機関 1997年

OECD統計データ より

図2が1997年の金融機関の金融資産・負債残高の比較です。

当時日本はイギリスを凌ぎ大きな存在感があったようです。

最も特徴的なのは、金融資産のうち貸出が圧倒的に多い事ですね。

金融機関の金融資産のうち貸出という事は、他の主体の負債のうちの借入という事になります。

当時日本の企業の借入が極端に大きかった様子が、ここからも窺い知れますね。

また、負債のうち現金・預金も非常に大きなボリュームがあったことがわかります。

主に家計の現金・預金と考えられますが、当時すでに家計の金融資産が突出していた様子もわかります。

イギリスの存在感が大きく、イタリアの存在感が非常に小さいのは当時からだったようです。

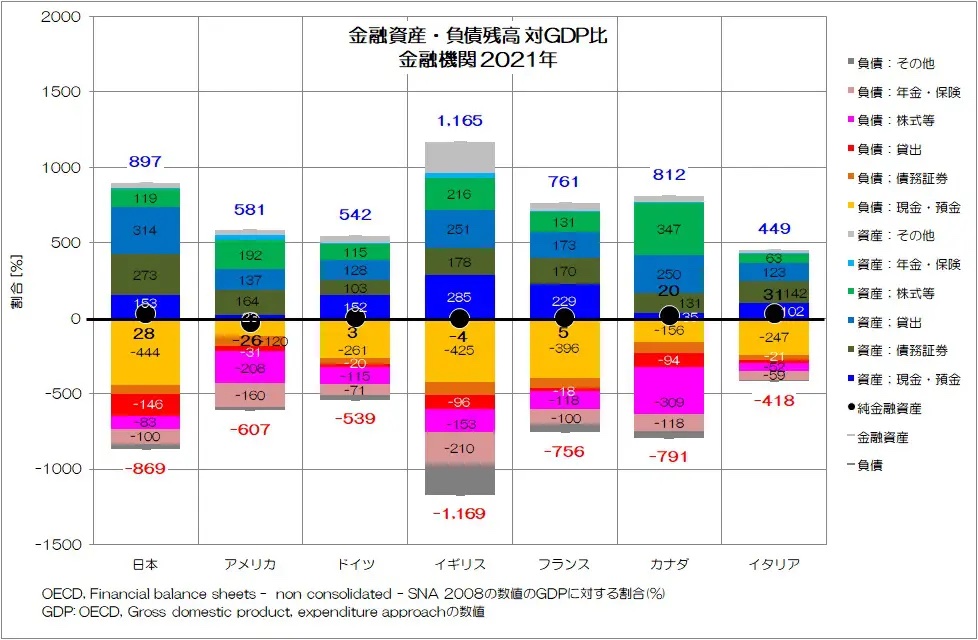

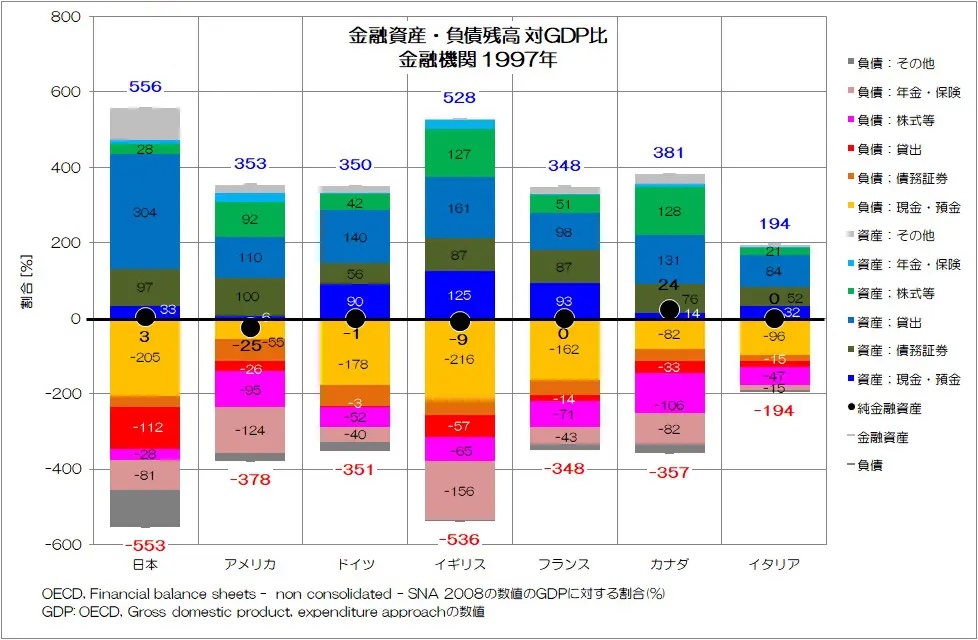

3. 対GDP比の比較

続いて対GDP比での比較をしてみましょう。

図3-1 金融資産・負債残高 対GDP比 2021年 金融機関

OECD統計データ より

図3-2 金融資産・負債残高 対GDP比 1997年 金融機関

OECD統計データ より

図3が金融機関の金融資産・負債残高 対GDP比の比較です。2021年(上)と1997年(下)になります。

1997年の時点では、日本はGDPが他国に先行して大きくなっていたので、1人あたりの水準(図2)よりもやや控えめな状況ですね。

一方、2021年の比較では1人あたりの状況(図1)よりも規模が大きい印象を受けます。

金融資産や負債の状況に対して、1997年はGDPが大きく成長し、2021年では逆にGDPが過少である可能性が考えられそうです。

1997年の時点では、金融資産側の貸出が304%と他国の倍以上の水準に達していました。

2021年では、314%でほぼ変わりませんが、他国がの水準が高まった事で圧倒感は薄れています。

各国とも金融資産の残高が拡大している様子も良くわかりますね。

4. 金融機関の金融資産・負債残高の特徴

今回はG7各国の金融機関の金融資産・負債残高を比較してみました。

日本は1997年の時点では金融資産も負債も非常に高い水準に達していたようです。

特に金融資産側の貸出(他者の借入金)と、負債側の現金・預金(他者の現金・預金)が大きいという特徴があったようです。

これは、企業の負債のうち貸出(借入金)が極端に大きかった事と、家計の金融資産のうち現金・預金が極端に多かったことと符合します。

2021年には他国に対する圧倒感は薄れ、金融資産側の貸出も負債側の現金・預金も他国並みに落ち着きつつある状況に見受けられます。

バブル期に急激に拡大した負債や金融資産が、長い停滞の間に他国が成長したことで、相対的に他国並みへと落ち着いてきている様子が見て取れますね。

それでも、家計の金融資産のうち現金・預金はいまだ非常に高い水準で、企業の負債のうち借入金も高めの水準です。

ただし対GDP比で見ると、状況はやや異なって見えます。

2021年では、1人あたりの水準よりも、対GDP比の水準の方が大きいですね。

それだけ、負債や金融資産の規模(ストック)に対して、GDP(フロー)を高められていない影響があるのかもしれません。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年4月28日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。