相続税を納付するために相続した財産を売却した場合も、利益(譲渡所得)が出たら譲渡所得税を納める必要があります。相続税を納付するための売却にもかかわらず、さらに他の税金を納税するのは、なんだか納得がいかない気分になりますよね。

そのような場合は、「取得費加算の特例」と呼ばれる税金が安くなる特例がありますので、適用できるかどうか確認してみましょう。

相続した財産を売却した方は必ずチェックしてください。

kazuma seki/iStock

取得費加算とは

取得費加算の特例とは「相続した財産を一定期間内に売却した場合は、所得税の負担を減らす」という特例です。

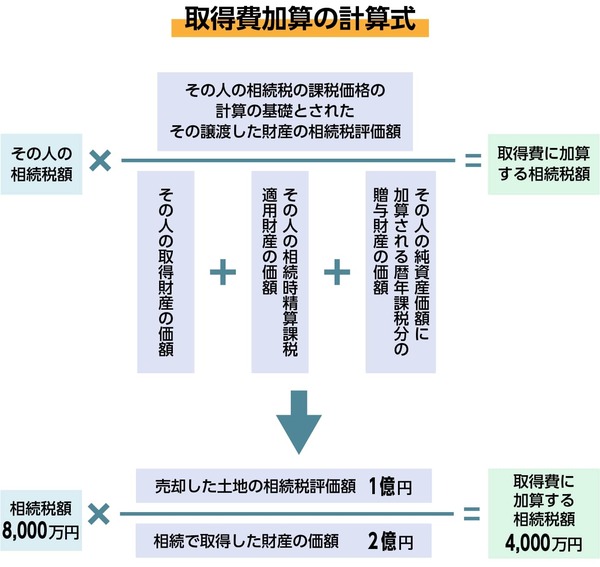

通常、譲渡所得は収入から取得費などの費用を差し引いて計算しますが、相続発生から3年10か月の間に売却した場合、相続税の一部をこの取得費にプラスできる特例です。引けるものを増やす特例ですので、税金が安くなります。

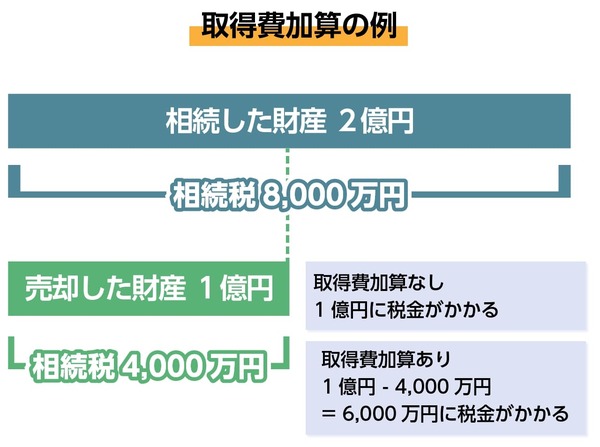

課税価格2億円の土地を相続して相続税8,000万円を納付していた人が、相続した財産のうち半分を1億円で売却したとします。取得費加算以外に差し引ける費用などが何もなかったとすると、取得費加算を使わない場合の所得税額は2,031.5万円(税率20.315%)ですが、取得費加算を使うと、売却した土地に対応する相続税を取得費として引くことができ、所得税額は1,218.9万円となり、812.6万円もの差額となります。

可能であれば必ず使いたい特例ですね。

どんな財産に使えるの? 誰が使えるの?

取得費加算の特例が適用できるのは土地、建物、株式などです。

株式の場合、取得費加算は個別銘柄ごとの譲渡益の範囲内となるため、特定口座や一般口座内の取引の全てをひとまとめにはできないので注意してください。

次の要件を満たす方が取得費加算の特例を使用することが出来ます。

(1)相続や遺贈により財産を取得した者であること。

(2)その財産を取得した人に相続税が課税されていること。

(3)その財産を、相続開始のあった日の翌日から相続税の申告期限の翌日以後3年を経過する日までに譲渡していること。

取得費加算の特例は相続税を実際に納めた人が、相続財産を売却した場合に適用できる特例ですので、配偶者の税額軽減などで相続税納付額が0円だった場合の適用はありません。

相続税の申告期限は相続開始の翌日から10か月以内ですので、相続開始のあった日の翌日から3年10か月までに売却している場合に適用できます。

取得費加算の計算方法

実際に計算してみましょう。

相続した土地を売却(被相続人の取得日:昭和60年5月31日)

売却代金 1億5,000万円

固定資産税精算額 30万円

不動産の購入額 不明

仲介手数料 500万円

負担した相続税額 8,000万円

相続した財産額 2億円 売却した財産の相続税評価額 1億円

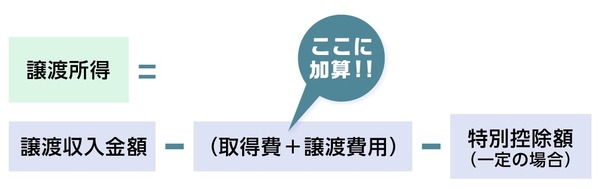

不動産を売却して得た利益は譲渡所得といいます。譲渡所得の計算式は以下のようになり、4,000万円は取得費に加算されます。

・譲渡所得=譲渡収入金額ー(取得費+譲渡費用)ー特別控除額(一定の場合)

譲渡収入金額は、買主から受け取った額全額です。通常、固定資産税を日割り計算し、固定資産税の精算も同時に行われますが、この固定資産税の精算額も譲渡収入金額となります。

取得費は、売却した不動産の購入価額、購入手数料のほか改良費、土地の埋立てや土盛り、地ならしをするために支払った造成費用などです。建物の場合は、購入価額又は建築代金などの合計額から減価償却費相当額を差し引いた金額となります。

この他に、土地や建物を購入(贈与、相続又は遺贈による取得も含みます)したときに納めた登録免許税(司法書士に支払った登記費用も含みます)、不動産取得税、印紙税なども取得費となります。ただし、事業の用に供されていた資産の場合には、これらの費用は事業所得を計算するとき既に必要経費に算入されていますので、ここでは取得費とできないことに注意してください。

今回の計算でとまどうのは、不動産の購入価額(取得費)がわからないという点でしょう。

売却した不動産が先祖代々のものであるなど取得費が不明の場合、取得費の額を譲渡収入金額の5%相当額とすることができます。これを概算取得費といいます。

概算取得費は実際の取得費との併用はできません。非事業用不動産の不動産取得税は取得費として控除することが可能ですが、概算取得費5%と実際の取得費を構成する不動産取得税の両方を控除することは認められず、概算取得費と不動産取得税を比較してどちらを控除した方が有利かを考える必要があります。

なお、概算取得費と取得費加算の併用は可能です。

譲渡費用とは、土地や建物を売るために直接かかった費用のことです。主なものとしては、土地や建物を売るために不動産会社などへ支払った仲介手数料、印紙税で売主が負担したもの、土地などを売るためにその上の建物を取り壊したときの取り壊し費用とその建物の損失額などがあります。

先祖代々の購入価額が不明な畑を売却時に整地する場合がありますが、このような土地の造成費、改良費は土地の価値を高めますので、原則としては取得費と考えます。そのため、通常は概算取得費と造成費、改良費を比較して有利な方を控除となりますが、売買契約書の特約事項に土地の改良を売主の負担で行うことが条件として書かれている場合は、土地の改良をしないと売却できないため、譲渡費用とすることが可能な場合もあります。

改良費が譲渡費用となるのであれば、取得費は概算取得費を使うことができますので、契約書、土地改良の時期を確認しましょう。

譲渡所得計算式の最後にある「特別控除」は、土地建物が収用された場合やマイホームを売却した場合など、要件を満たした場合に控除が受けられます。取得費加算はマイホームの3,000万円特別控除と併用可能ですが、相続空き家特例とは併用できません。

譲渡所得の金額が計算できたら、それに税率を掛けて税額を算出します。土地や建物を売ったときの譲渡所得は、所有期間によって長期譲渡所得と短期譲渡所得に分けられ、計算に使用する税率も変わります。

長期譲渡所得の税率

15.315%(所得税+復興特別所得税)+ 住民税(5%)の合計20.315%

短期譲渡所得の税率

30.63%(所得税+復興特別所得税)+ 住民税(9%)の合計39.63%

長期譲渡所得と短期譲渡所得では税率に倍近い違いがありますので、長短の判定には注意が必要です。長期譲渡所得とは譲渡した年の1月1日において所有期間が5年を超えるもの、短期譲渡所得は所有期間が5年を超えないものです。売却した応当日において所有期間が5年を超えるものではありません。「譲渡した年の1月1日において」の部分を忘れてしまう方が大変多いので気を付けてください。

令和5年4月1日に売却した場合、令和30年4月1日に購入した不動産だと、譲渡した年の1月1日において5年を超えていません。令和5年中に売却するのであれば、平成30年よりも前に購入している必要があるのです。

相続により不動産を取得した場合、被相続人の取得日をそのまま引き継ぎますので、古すぎてどのように入手したかもわからないような場合は長期と判定して大丈夫です。

先ほどの例の計算をしてみましょう。

譲渡収入金額1億5,000万円+30万円=1億5,030万円

取得費 1億5,030万円×5%=751.5万円

取得費加算 4,000万円

譲渡費用 500万円

1億5,030万円―(751.5万円+4,000万円+500万円)=9,778.5万円

9,778.5万円×20.315%(長期)=1,986万5,022円→1,986.5万円

まとめ

取得費加算を使って税額を計算すると譲渡所得税の額は1,986.5万円となりました。もし取得費加算を考慮しなかった場合、譲渡所得税の額は2,799.1万円となり、812.6万円もの負担増となってしまいます。相続税の納付額があった方は、相続財産を売却した際に取得費加算を忘れずに申告しましょう。

■

古尾谷 裕昭 税理士 ベンチャーサポート相続税理士法人代表税理士

1975年生まれ、東京都浅草出身。2017年にベンチャーサポート相続税理士法人設立。相続専門の司法書士・弁護士・行政書士・社会保険労務士・不動産会社・保険販売代理店・金融商品仲介業者からなるベンチャーサポートグループの中核を担う「ベンチャーサポート相続税理士法人」を代表税理士として率いている。10万人のチャンネル登録者数のYouTube『相続専門税理士チャンネル』を運営。

【関連記事】

■「取得費」ってどんな内容?相続で得た不動産の取得費と相続の関係教えます

■相続不動産の売却にかかる税金の計算方法と節税できる特例

■実はおススメしない教育資金一括贈与特例(古尾谷裕昭 税理士)

■税制改正で変わる2つの贈与ルール、結局どちらが有利なのか? (古尾谷裕昭 税理士)

■2,500万まで贈与が非課税になる「相続時精算課税制度」税制改正で使い勝手が向上 (古尾谷裕昭 税理士)

編集部より:この記事は「シェアーズカフェ・オンライン」2023年5月8日のエントリーより転載させていただきました。オリジナル原稿を読みたい方はシェアーズカフェ・オンラインをご覧ください。