少子化対策とその財源をめぐって議論が高まっているが、その前提となる世代間格差については誤解が多い。世代間で生涯所得の差が1億円あるというと「若者は老人より貧しくなる」と思い込む人が多いが、これは錯覚である。若者は老人より豊かになるのだ。

孫の給料は祖父の7倍になった

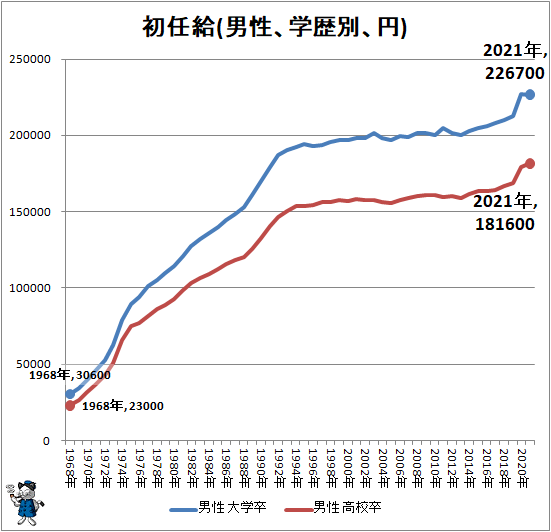

この数字は財政学の世代会計で社会保障などによる個人の国に対する超過負担を計算したもので、個人が絶対的に貧しくなることを意味するわけではない。たとえば簡単な指標でみても、大卒初任給は1968年の3万円から現在は22万円余りになっている。

賃金構造基本統計調査(ガベージニュース)

新卒は社会的に何も貢献していないので、この差は卒業のときの資本蓄積や社会インフラの価値を反映したものだ。つまり若者は人生の出発点で老人より7倍豊か(実質ベースでは2.5倍)なのだ。

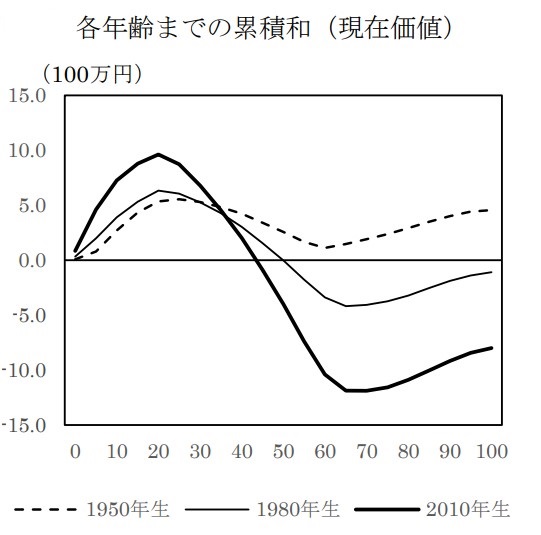

ただし税と社会保険料の負担と受益の関係だけをみると、若者は大幅な負担超過になる。たとえば最近の内閣府の試算では、1950年生まれの人は、一貫して黒字(受益超過)だが、1980年生まれの子は50歳以降、2010年生まれの孫は40歳以降は赤字(負担超過)になる。

税・社会保障の純給付(受益-負担)

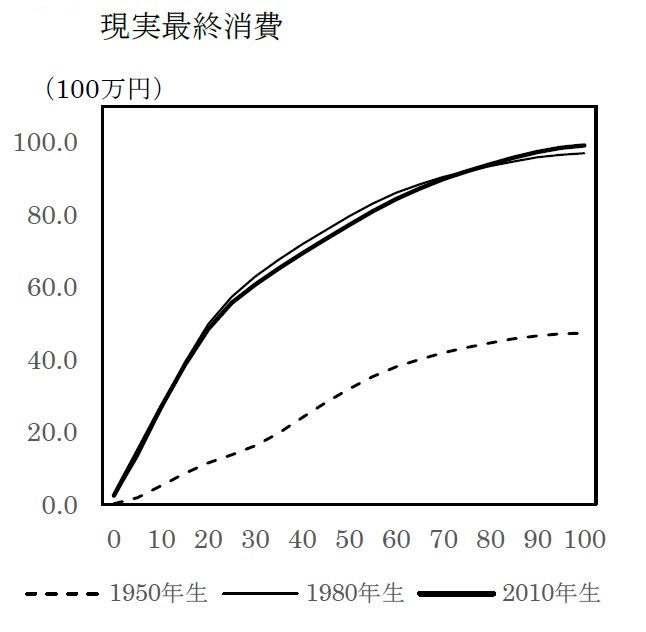

生涯の累計消費量は孫が祖父の2倍

しかしこれは税負担と受益だけの関係で、所得と消費は子や孫のほうが多い。たとえば1950年代生まれの人がテレビを初めて見たのは中学生になってからだし、そのころは自宅に電話もなかった。自家用車をもっている人もほとんどいなかった。

それに対して2010年生まれの孫は子供のころからテレビもスマホも使っている。消費する情報量は、この50年で1億倍以上になった。要するに成長の果実を享受できる分、孫のほうが豊かなのだ。

このような消費量を累計すると、次の図のように孫の世代の生涯消費の累計は祖父の世代のほぼ2倍である。

生涯の消費額(累計)

相続資産は社会保障で食いつぶされる

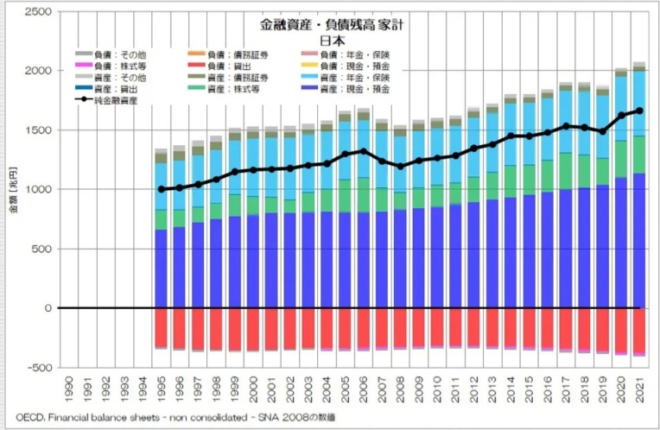

この差は資産でみると、もっと大きい。日銀の資金循環統計によると、2021年度の金融資産残高は約2000兆円。負債を引いた純資産ベースでみても約1600兆円である。これを相続する子は、親よりはるかに豊かになるのだ。

小川製作所

金融資産の残高(日銀調べ)

しかし政府債務を考えると、この金融資産は相殺されてしまう。政府債務は一般会計の純債務ベースで685兆円だが、社会保障特別会計の赤字が毎年「社会保障関係費」として一般会計から補填され、今年度は36兆円。そのうち23兆円は消費税収があてられるが、残りは国債である。

これが社会保障の暗黙の債務で、その累計は年金債務だけで1100兆円。これを加算すると政府債務は約1800兆円で、家計純資産1600兆円はほぼ相殺される。年金債務は帳簿に載らないオフバランスの債務だから返済を先送りできるが、長期的にみると、将来世代が相続する資産は社会保障で食いつぶされるのだ。

今のように毎年少しずつ借金を増やして先送りすれば、政府債務が増えても財政は破綻しないが、金利が上がって(元利合計の)政府債務が激増したらどうなるかはわからない。さらに医療・介護を加えると、将来世代の負担はもっと重くなる。