acilo/iStock

1. 家計の金融勘定:日本

前回は、日本の各経済主体の金融取引について眺めてみました。

対GDP比で見ると、日本の家計は1990年代までに10%程度の資金余剰があり、企業は10%程度の資金不足だったことがわかりました。

特にバブル期には企業は負債のうち借入が毎年対GDP比で5~10%増えていた状況でした。

これらの挙動が主要国の中でどの程度なのか、今回から主体ごとに時系列で各国比較していきたいと思います。

今回は家計についてです。

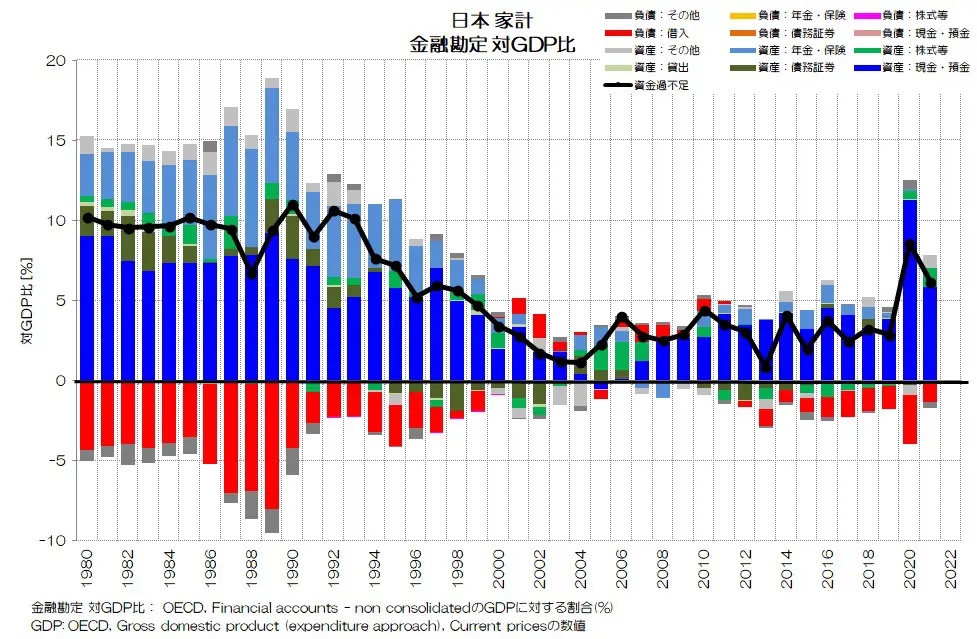

まずは改めてOECDのデータで日本の家計の状況を見てみましょう。

図1 日本 家計 金融勘定 対GDP比

OECD統計データ より

図1が日本の家計の金融勘定について、対GDP比のグラフです。

資金過不足が増える変化をプラス側、減る変化をマイナス側としています。

金融資産が増えるか負債が減るかするとプラス側に、金融資産が減るか負債が増えるとマイナス側に記録されることになります。

金融資産は青や緑系、負債は赤やオレンジ系で表現しています。

日本の家計は1997年まで5~10%の資金余剰で、特に現金・預金(青)が年間5%以上増えていました。

その後資金余剰は目減りしていきますが、特に2001年~2011年までは借入が減少しています。

つまり、負債のうち借入(赤)がプラス側に表記されている状況ですね。

その後、2012年からは借入がマイナス側となり元に戻ります。

最近では資金過不足が2~4%でプラスだったようです。

現金・預金に対して、株式等の存在感が薄いのも特徴的です。

2. 家計の金融勘定:アメリカ

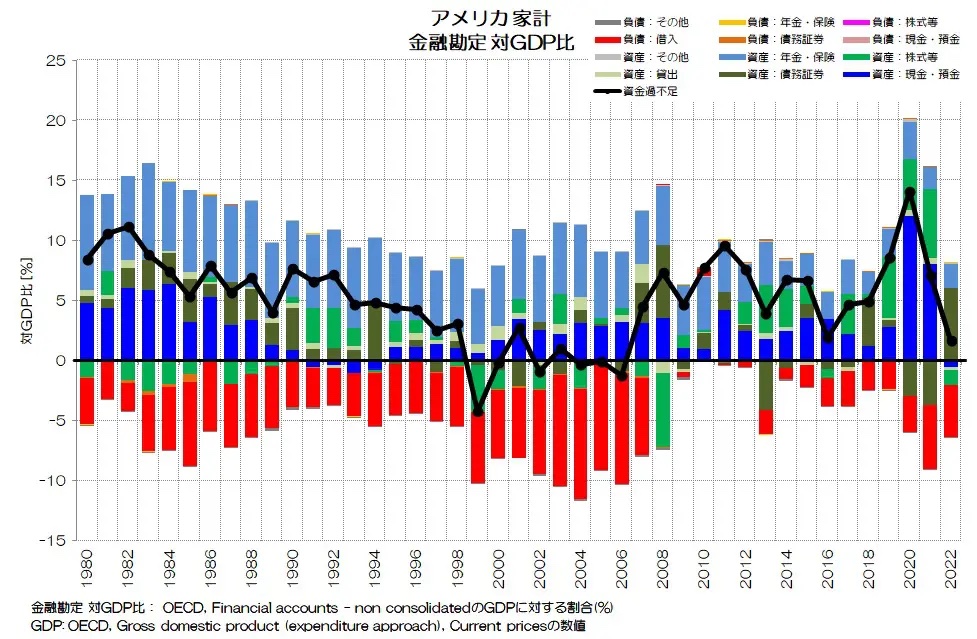

次に、アメリカの家計について眺めてみましょう。

図2 アメリカ 家計 金融勘定 対GDP比

OECD統計データ より

図2がアメリカの家計の金融勘定対GDP比です。

1999~2007年まで負債が10%近くで推移しますが、2008年からピタッとなくなります。

2008年はもちろんリーマンショックの年ですが、この時に金融資産の株式等が大きくマイナスになっているのも特徴的ですね。

日本との大きな違いは、金融資産側の現金・預金はプラスで推移しているものの、その水準がせいぜい1~3%で低めという事です。

逆に株式が比較的大きめの水準で存在感があります。

アメリカの家計は一部かもしれませんが、株式投資が積極的であることを示していそうです。

ただし、金融資産残高に占める株式等の割合からすると、フローでの存在感はそれほど大きくないですね。

むしろマイナス側にも多く記録されていますので、1年間で株式の売却の方が多かった時期も多いようです。

負債のうち借入は、2007年まではかなり大きな存在感でしたが、2008年にゼロになります。

サブプライムローン問題が可視化されている部分ですね。

資金過不足は2008年以降で3~10%です。

3. 家計の金融勘定:ドイツ

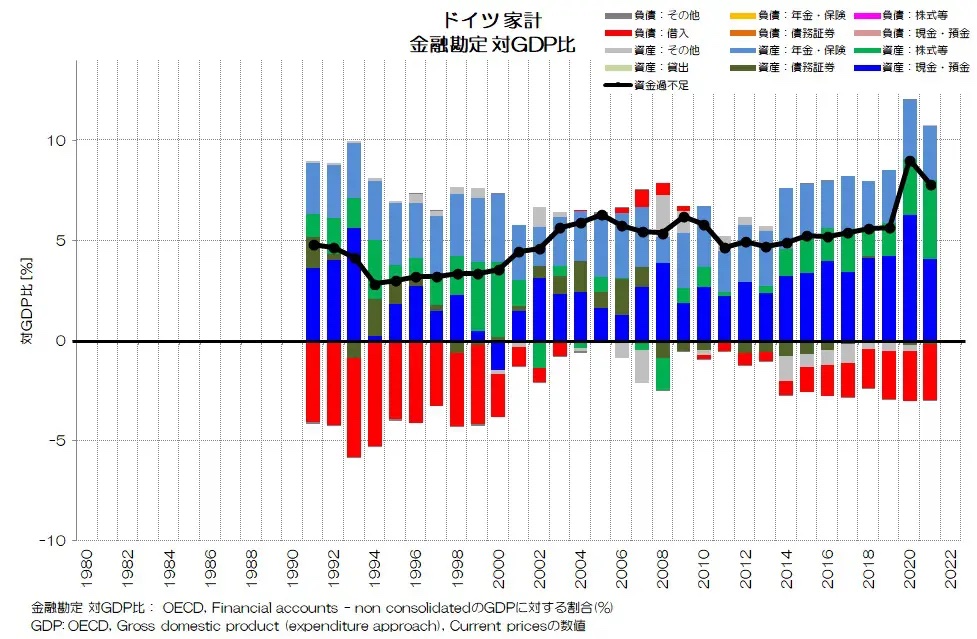

続いてドイツのデータです。

図3 ドイツ 家計 金融取引 対GDP比

OECD統計データ より

図3がドイツのデータです。

資金過不足を見ると安定して3~6%の水準を維持しているようです。

現金・預金、株式等、年金・保険が比較的バランスよく増えているように見えますね。

2004年~2009年で負債と金融資産が減る期間が見受けられます。

資金過不足はプラス5%前後で安定して推移しているようです。

4. 家計の金融勘定:フランス、イギリス

続いてフランスとイギリスです。

図4 家計 金融勘定 対GDP比 フランス

OECD統計データ より

図4がフランスのデータです。

資金過不足は2~4%で安定している印象ですね。

ドイツよりもさらに金融資産側の年金・保険が多い印象ですが、2011年以降やや減っているようです。

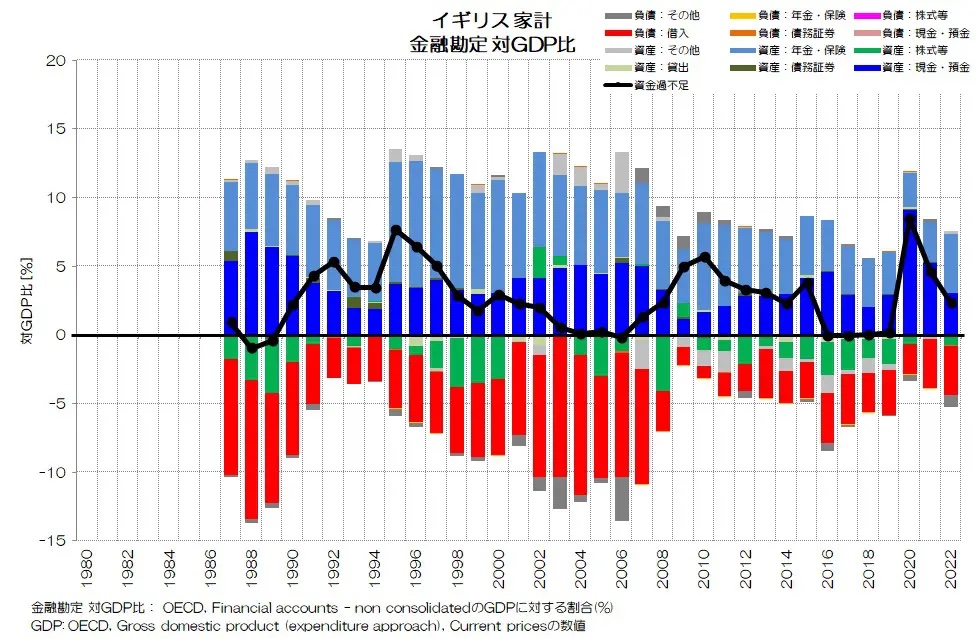

図5 イギリス 家計 金融勘定 対GDP比

OECD統計データ より

図5がイギリスのデータです。

資金過不足はアップダウンがあり不安定な印象ですね。

株式等はマイナス側に表れることが多いようです。

株式の購入よりも売却の方が上回っているという事になりますね。

2001年~2007年で借入を多く増やす期間があったようです。

リーマンショック後は借入が大きく減少している様子がわかりますね。

5. 家計の金融勘定:イタリア、カナダ

最後にイタリアとカナダです。

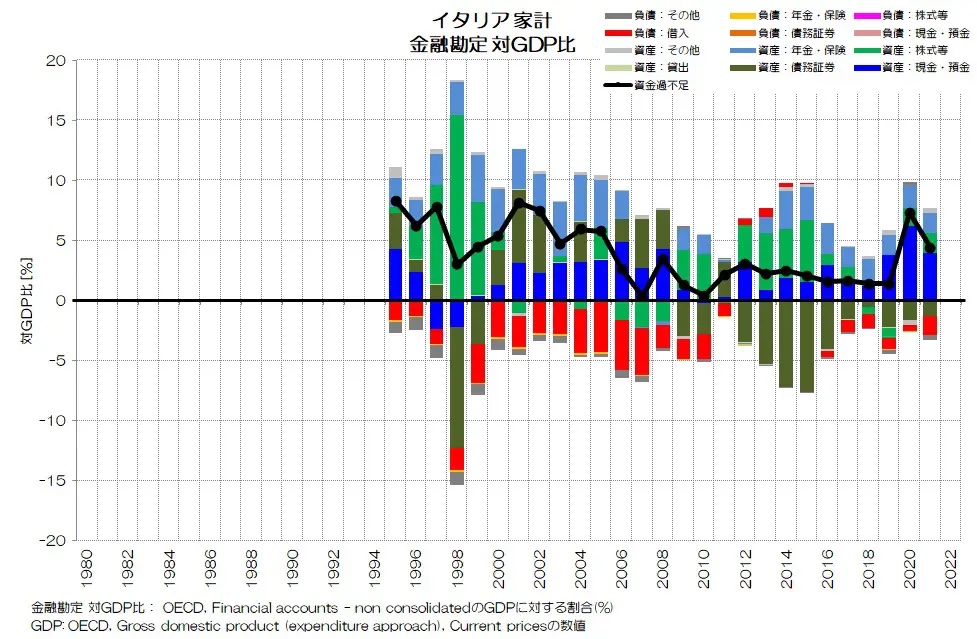

図6 イタリア 家計 金融勘定 対GDP比

OECD統計データ より

図6がイタリアのデータです。

他の主要国と比較するととても特徴的ですね。

現金・預金の割合が小さく、プラス側でもマイナス側でも債務証券の存在感が大きいですね。

1998年に債務証券を売却し、株式等が大きく増えている挙動が特徴的です。

自国の国債なのか、他国の国債なのか、企業の事業債なのかよくわかりませんが、1998年とリーマンショック以降で債務証券を売却する挙動が見られ、資金過不足もアップダウンしています。

企業や政府、海外の金融勘定を見ると判明するかもしれませんね。

2005年頃までは資金過不足が5%以上プラスな時期が多く、比較的家計の金融資産が増える時期が多かったようです。

リーマンショック以降は2~3%程度に低下しています。

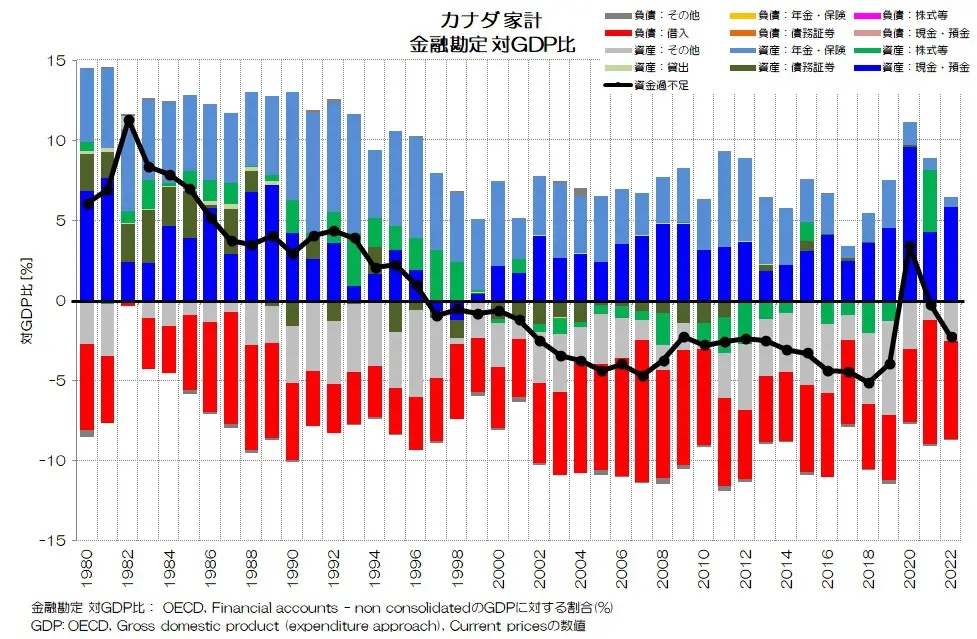

図7 カナダ 家計 金融取引 対GDP比

OECD統計データ より

図7がカナダのデータです。カナダも特徴的ですね。

金融資産は安定して5~8%程度で推移しています。

一方で負債が多く、金融資産の株式等もマイナスが多いです。

さらに、金融資産のうちその他が大きくマイナスの期間が継続していて、全体の資金過不足を大きく引き下げていますね。

これが何なのか、OECDのデータから見るとわかりません。

日本の資金循環統計を参考にするならば対外証券投資、雇用者ストックオプションなどが考えられそうです。

カナダの家計の純金融資産は増え続けていますので、価格変動のする金融資産を売却しているという挙動を表すものと思います。

とても特徴的なので、機会があれば深堀してみたいですね。

6. 家計の金融勘定の比較

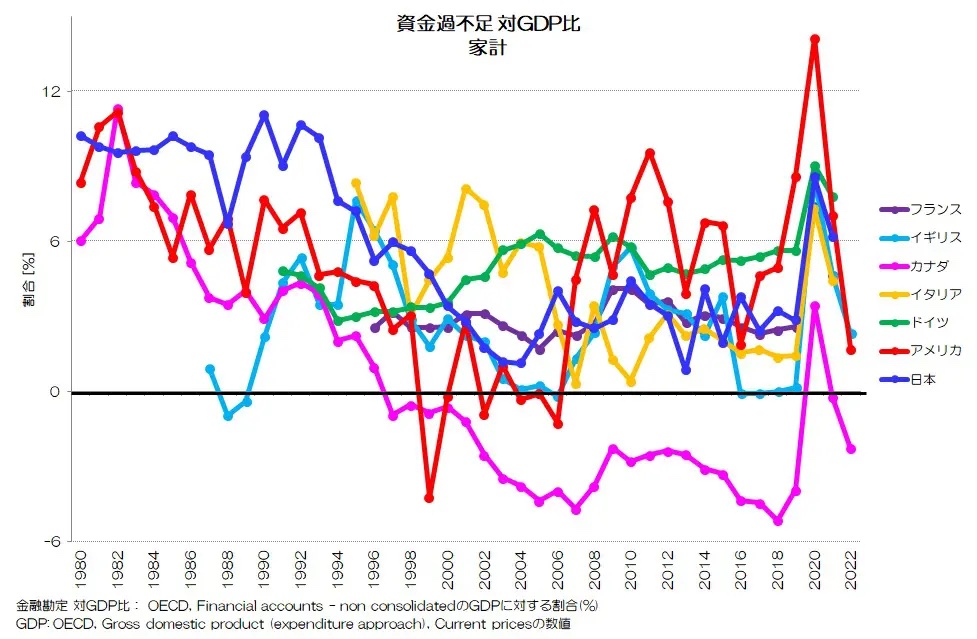

最後に、家計の資金過不足 対GDP比の推移を見比べてみましょう。

図8 家計 資金過不足 対GDP比

OECD統計データ より

図8が主要国の家計の資金過不足対GDP比をまとめたグラフです。

多くが10%未満で推移しています。

カナダがマイナスな期間が多かったり、フランス、ドイツの安定感が特徴的ですね。

日本は1980年~1992年までは概ね10%程度で推移していた事を考えると、当時は家計が金融資産を多く蓄積していた事がわかります。

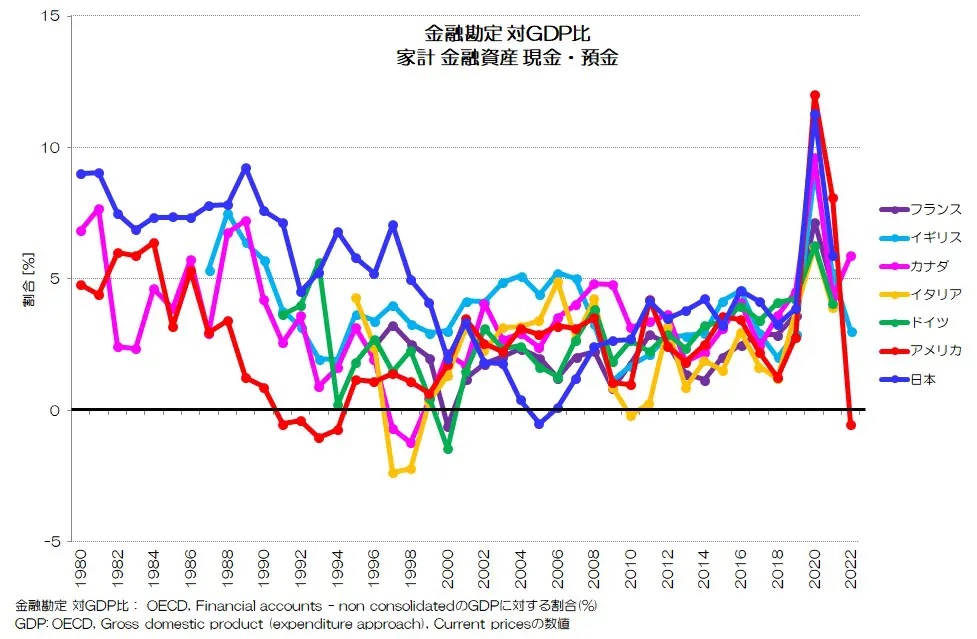

図9 金融勘定 対GDP比 家計 金融資産 現金・預金

OECD統計データ より

図9が家計の金融勘定対GDP比のうち、金融資産の現金・預金です。

日本は1980年代後半から2000年頃までかなり高い水準に達していた様子も良くわかりますね。

この頃に家計の金融資産のうち現金・預金が大きく蓄積されたものと考えて良いと思います。

家計の現金・預金は2003~2008年で減少する局面もありますが、それ以降は他国とほぼ同等です。

7. ストックで見る家計の金融資産

最後にストック面での家計の金融資産・負債の状況を確認してみましょう。

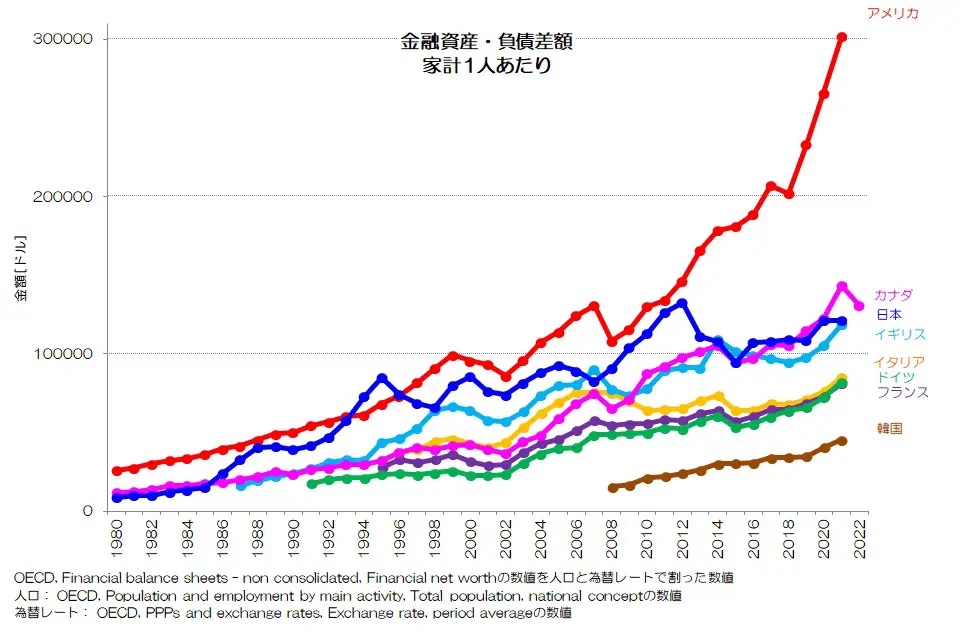

図10 金融資産・負債差額 家計 1人あたり

OECD統計データ より

図10は各国の金融資産・負債差額の比較です。

対GDP比ではなく人口1人あたりのドル換算値となります。

日本は1990年代にアメリカを抜き高い水準に達しますが、その後の増加傾向は緩やかで、近年ではイギリスやカナダと同程度です。

ただし、ドイツ、フランス、イタリアなどよりは多く、主要国の中で比較的金融資産の多い国となります。

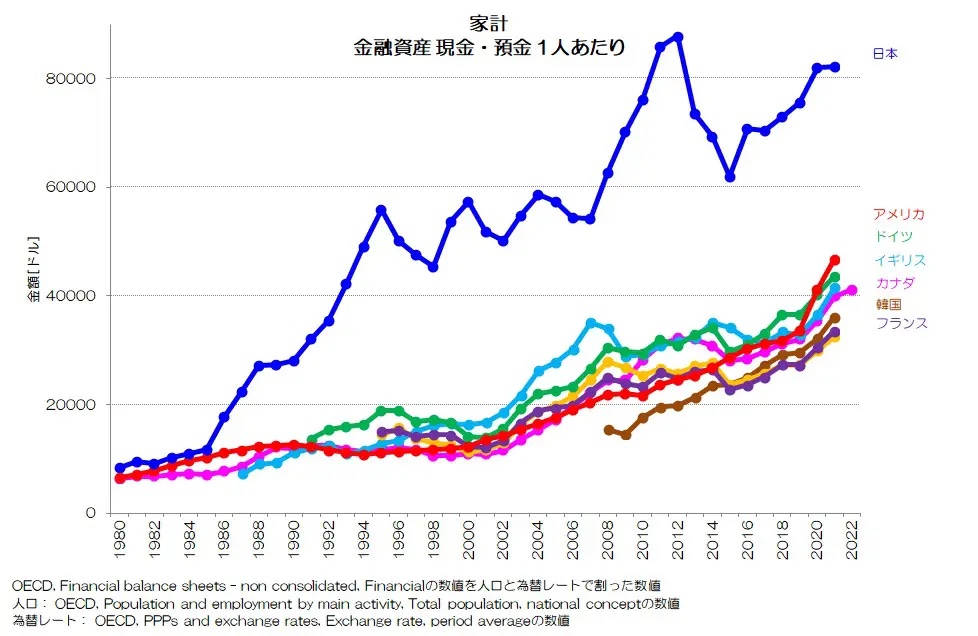

図11 家計 金融資産 現金・預金 1人あたり

OECD統計データ より

図11は家計の金融資産のうち、現金・預金の水準です。

日本の家計はバブル期に大きく他国と差をつけていますが、さらに1995年に向けてもう一段極端に増加しています。

その後も増加傾向が続いていますが、比較的他国と同じくらいの成長度合いです。

日本の家計の金融資産は現金・預金が約半分ですが、その多くはバブル期・ポストバブル期に蓄積されたと考えられそうですね。

そしてその多くは高齢層が保有しているという事になります。

8. 家計の金融勘定の特徴

今回は主要国家計の金融勘定について共有しました。

日本はバブル期、ポストバブル期で特に現金・預金が多く増え、その後増加量が目減りしています。

資金過不足でみると、近年ではイギリスやフランスと同程度で推移しているようです。

日本の家計はフロー(給与水準)は減少・停滞していますが、ストック(金融資産残高)は高い水準です。

その多くが1980~2000年頃までに蓄積された分であることが良くわかりますね。

資金過不足は経済主体間で帳尻が合うはずですので、家計がプラスになる分、マイナスとなる主体が出てくるはずですね。

次回以降で企業や政府、海外についても見ていきたいと思います。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年5月19日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。