米債務上限問題は、超党派法案「財政責任法案」の成立で幕を閉じ、ひと安心・・・と言いたいところですが、一難去ってまた一難、ここからは別の2つのリスクが浮上してきます。

AerialPerspective Works/iStock

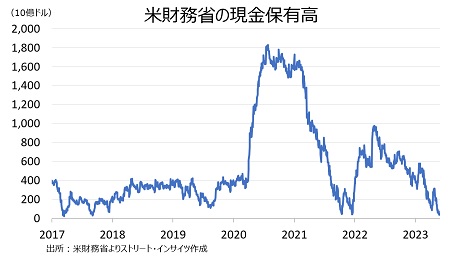

1つは、既に市場で話題のTビル大量発行による米金利上昇懸念。米財務省は米債務が31.4兆ドルの上限に達した1月以降、新規の債券を発行できず、特別措置を講じ資金繰りを行ってきました。その間、米財務省が保有するキャッシュは減少を続け、5月30日時点で374億ドルと2017年以来の水準に落ち込んだのです。

チャート:米財務省の現金保有高は、5月30日時点で374億ドル(注:チャートの単位は10億ドルで、縦軸のゼロの次は200ですが2,000億ドルを意味するため、5月の数値がゼロに近いように見えます)

(作成:My Big Apple NY)

だからこそ、米財務省は米デフォルト回避後に大規模な資金調達を行う必要があり、J.P.モルガン・チェースとゴールドマン・サックスは、向こう6~7カ月にわたる米財務省短期証券(Tビル)の発行規模について約1兆ドルと試算しています。ドイツ銀行は年内1.3兆ドルとし、Tビルの純発行額は6月だけで4,000億ドル、7~9月に5,000億ドルと予想。BNPパリバは、銀行預金やFRBとのオーバーナイト資金取引など、現金に近い商品から7,500億~8,000億ドル程度が移動する可能性があると分析。こうした資金移動を含め、9月末までに8,000億ドルから8,500億ドルのTビルを購入するために利用されるといいます。

つまり、Tビルの大量発行により、①市場から資金が吸収され株式などのリスク資産が下落、②米金利と米ドルの上昇――の2つのシナリオが想定されます。マネーマーケットファンド(MMF)がTビル購入に動くと想定され、①と②の影響を軽減する期待もあります。また、アップルなどを含む米大手企業の社債発行額が5月に1,520億ドルと、5月としては2000年以来の規模に膨らんだのも、こうしたTビルの大量発行を想定していたとされ、市場は織り込み済みとの見方もあります。

問題は、①のリスク資産下落、②米金利と米ドルの上昇――といったリスクの顕在化がどちらに傾くか。ここを考える上で、筆者は米経済の減速に着目したい。

そこで出てくるもうひとつのリスクこそ、財政責任法の成立と共に弾かれた学生ローン債務免除の延長終了で、法案には阻止を盛り込んだ条項が存在しました。99ページにわたる同法に基づけば、6月末から30日以降に終了するため、8月29日という日付が浮かび上がります。

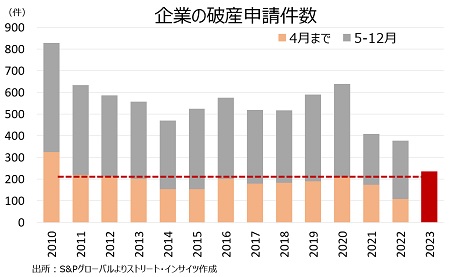

タイミングとしては、最悪と言わざるを得ません。足元で、貯蓄率は可処分所得比で4.1%と2019年平均から半減したままで、米5月雇用統計で明らかになったように、ゆるやかながら平均賃金は鈍化トレンドにあります。さらに、S&Pグローバルによれば、4月までの企業による破産申請件数は236件と、前年比2倍増であるだけでなく2010年以来の高水準です。

チャート:企業の破産申請件数は4月までに236件、2010年以来の高水準

(作成:My Big Apple NY)

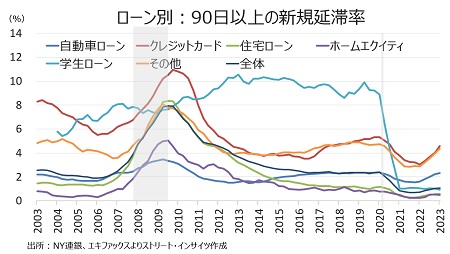

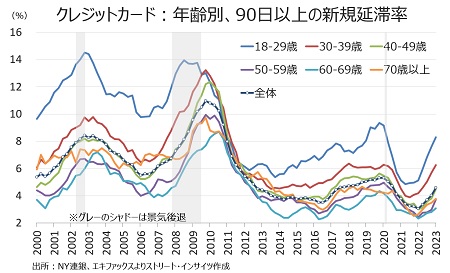

何より、若い世代を中心に自動車ローンやクレジットカードなどの延滞率も上昇中です。アポロ・アカデミーの調査では、クレジットカードの延滞率はリーマン・ショックが直撃した2008年以来の高水準だったとか。

チャート:90日以上の新規延滞率、学生ローンはコロナ禍での債務免除を受けて急低下していましたが・・。

(作成:My Big Apple NY)

チャート:年齢別:クレジットカードの延滞率

(作成:My Big Apple NY)

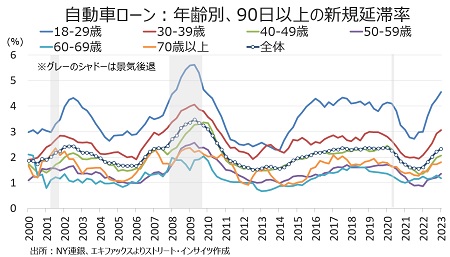

チャート:年齢別、自動車ローンの延滞率

(作成:My Big Apple NY)

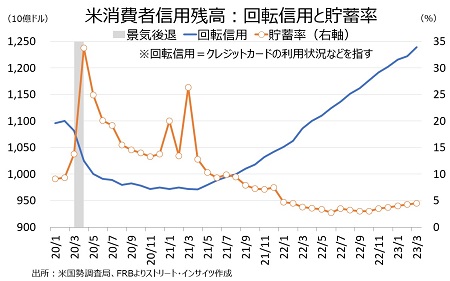

高インフレを受け、低所得者層を中心に生活費をクレジットカードで賄う人々が増加する事情もあって、米消費者信用残高の回転信用(クレジットカードの買い入れなどを指す)は急増中。貯蓄率と比較すると明らかに”ワニの口”状態である事実も、懸念材料です。

チャート:米消費者信用残高の回転信用と貯蓄率は、”ワニの口”状態

(作成:My Big Apple NY)

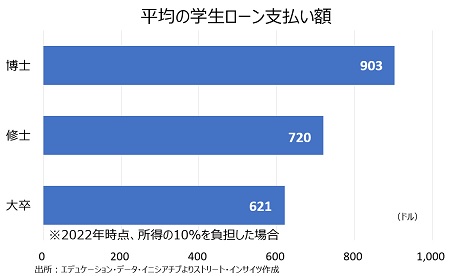

では、気になる1カ月当たりの学生ローン返済額はというと・・・2022年時点で大卒で621ドル(約8.6万円)!日本と同じく実質賃金がマイナスな状況下、債務者に重く圧し掛かります。

チャート:博士なら、月々のお支払いは12万円超え也

(作成:My Big Apple NY)

中間選挙前に学生ローン債務免除を決定したバイデン政権に、投票した若者は何を思うのでしょうか。むしろ「共和党のせいだ!」と解釈するのか、答えはバイデン氏の支持率に現れることでしょう。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年6月8日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。