Tony Studio/iStock

1. 資金過不足の比較

前回までは、日本や主要先進国の金融勘定 対GDP比を見てきました。

バブルやリーマンショックなどで、どの主体がどのように挙動してきたのか色々とわかって興味深いですね。

今回は、1人あたりのドル換算値の比較もしてみましょう。

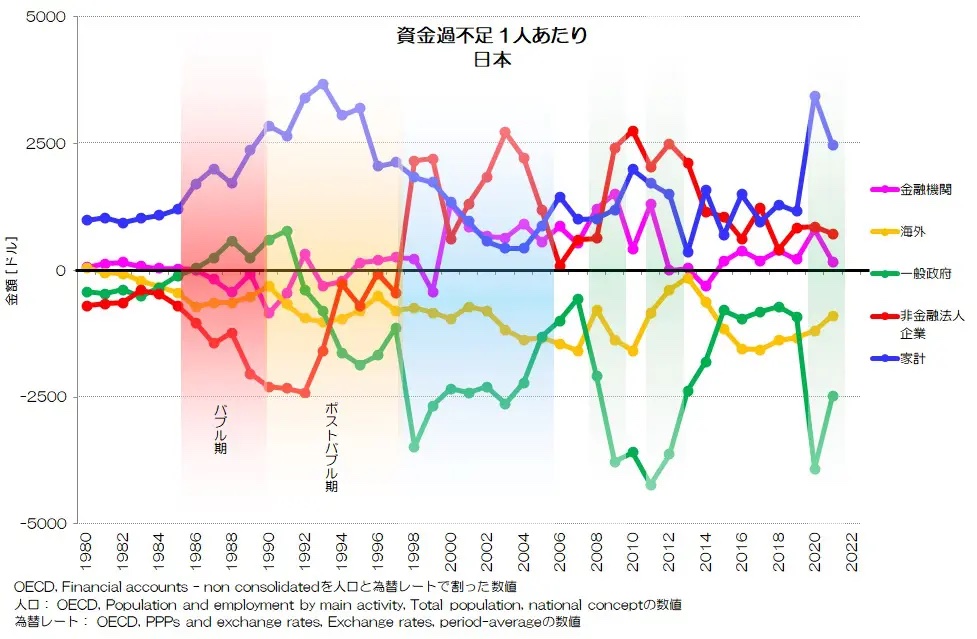

図1 資金過不足 1人あたり 日本

OECD統計データ より

図1が日本の各経済主体についての資金過不足を、人口1人あたりのドル換算値(為替レート換算)で表現したグラフです。

1985~1990年のバブル期、1990~1997年のポストバブル期、そして企業の変調が著しい1998~2005年の挙動を見ると興味深いですね。

ポストバブル期までは家計の資金余剰が非常に大きくなっていて、1998年以降目減りしていきます。資金不足となる主体が、1993年までは企業が大きく、その後政府と海外に移ります。

企業は1998~2005年に極端に資金余剰となり、政府が極端に資金不足となっているわけです。少なくともこの期間の挙動が他国と異なるポイントですね。

このあたりを踏まえた上で、経済主体ごとの推移を比較していきましょう。

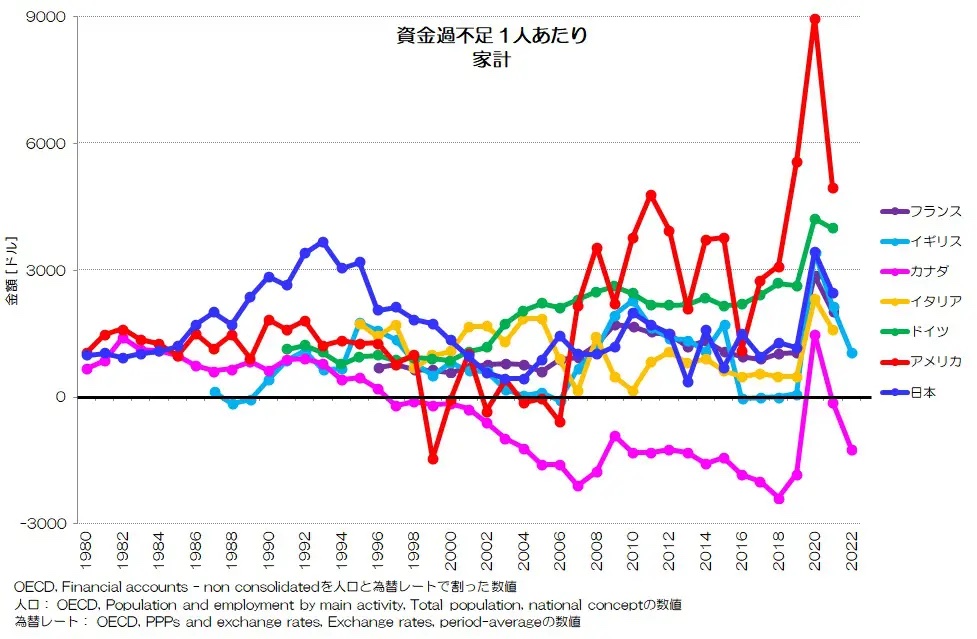

2. 家計の資金過不足

まずは私たち家計の資金過不足からです。

図2 資金過不足 家計 1人あたり

OECD統計データ より

図2が家計の資金過不足(1人あたり)の比較です。

日本(青)は、やはりバブル期、ポストバブル期の水準が他国よりも大きいですね。2000年以降はフランスやイギリスと同じくらいで、ドイツやアメリカよりも低い水準が多いようです。

また、カナダは2000年以降赤字主体となっているのが特徴的です。

カナダは家計の株式投資や住宅投資が盛んな国ですね。

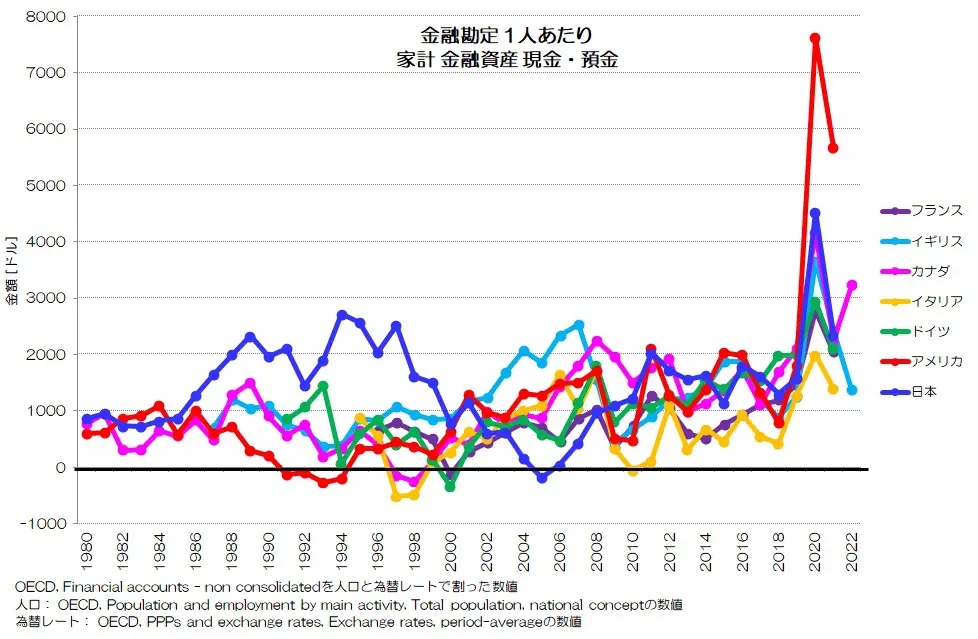

図3 金融勘定 1人あたり 家計 金融資産 現金・預金

OECD統計データ より

図3が家計の金融資産のうち現金・預金の推移です。

やはり日本はバブル期・ポストバブル期の水準がかなり大きく、この時期に現金・預金を蓄積したことが良くわかりますね。

2005年前後に他国より落ち込む時期がありますが、その後は他国並みの水準で推移しています。

日本の家計の金融資産は、主要国の中でも多い方です。

そのうち大きな割合が、1980~1990年代に蓄積されているという事が良くわかりますね。

逆に言えば、その後の水準は他国並みという事になります。

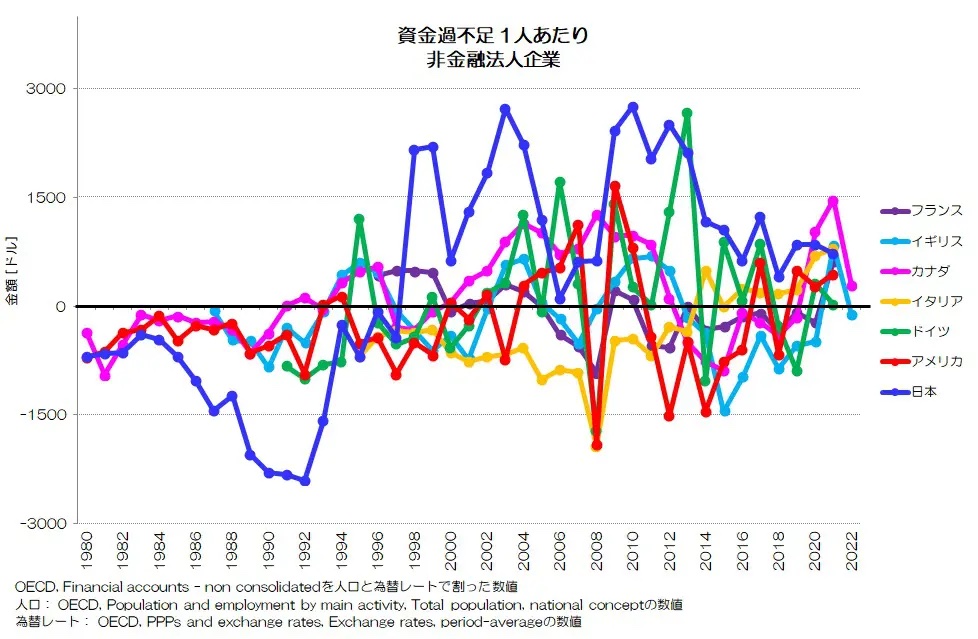

3. 企業の資金過不足

続いて、企業の推移を見てみましょう。

図4 資金過不足 1人あたり 非金融法人企業

OECD統計データ より

図4が企業の資金過不足(1人あたり)の推移です。

日本だけ特殊な動きをしているのが良くわかりますね。

他国は基本的に±1500ドルの範囲をアップダウンしているだけです。

日本は、1985年~1993年で大きくマイナス(資金不足)となり、1998年からは一転して大きくプラス(資金余剰)の水準が続いています。

資金不足の期間は負債のうち借入を大きく増やしていて、1998年~2004年の期間では主にその借入を返済する事で資金余剰となっています。

2010年以降は、今度は対外直接投資を増やすという挙動に変化し、資金余剰が続いている状況です。大きく局面が3段階で変化しています。(参考記事: 企業の金融勘定)

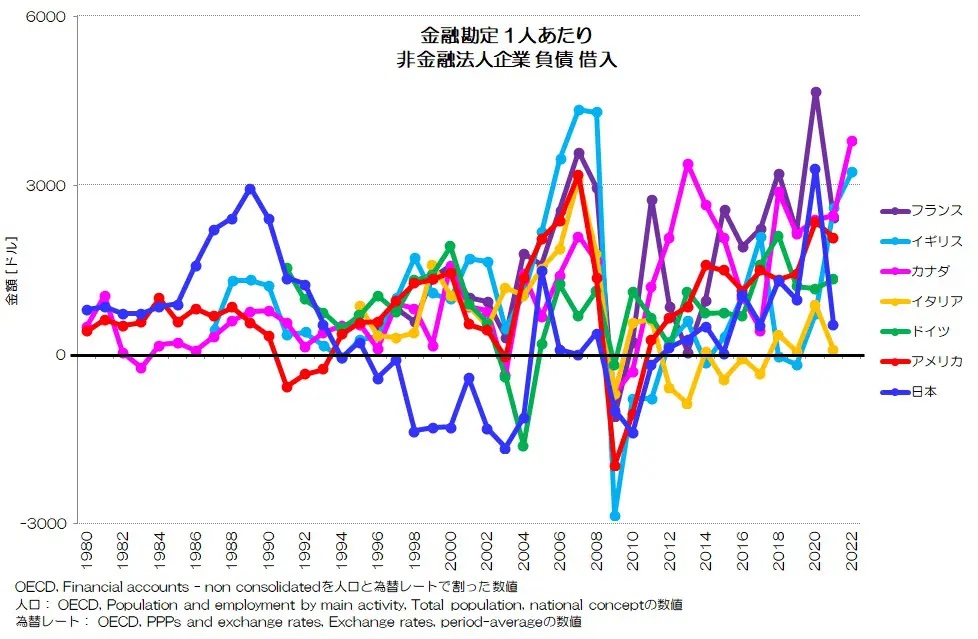

図5 金融勘定 1人あたり 非金融法人企業 負債 借入

OECD統計データ より

図5が企業の負債のうち借入についての比較です。

他の主要国はややプラスの水準で推移していますが、日本だけ挙動が異なります。

1980年代後半から1990年(バブル崩壊)に向けて極端に水準が高まり3000ドルまで達した後減少し、1998~2004年までは今度は大きくマイナスに変化しています。

バブル期に増やしすぎた借入を、1998~2004年で調整しているような変化ですね。

その後は、やや少なめではありますが、他国と連動したような変化となっています。

4. 政府の資金過不足

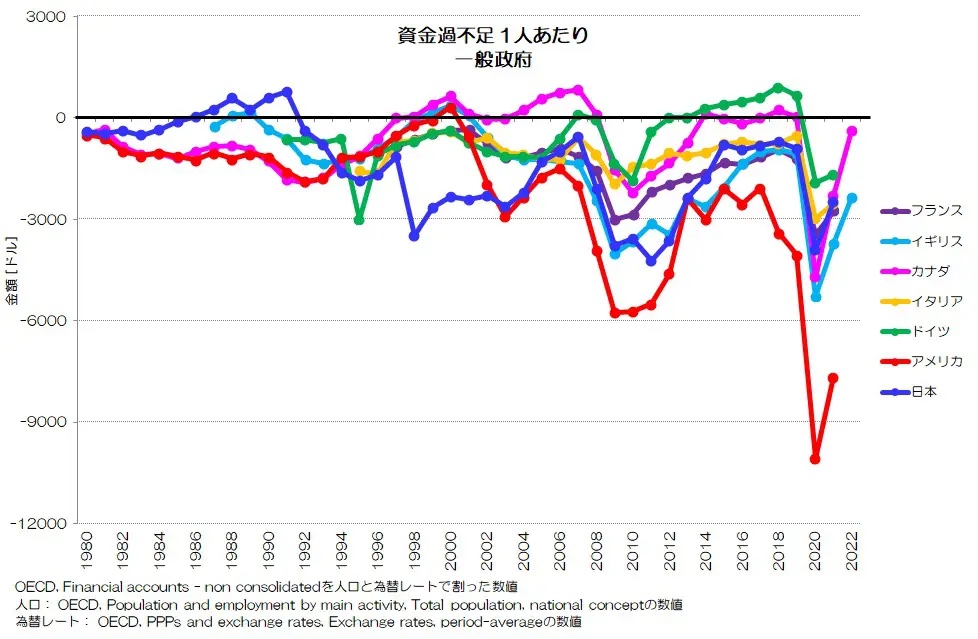

続いて政府の変化です。

図6 資金過不足 1人あたり 一般政府

OECD統計データ より

図6が政府の資金過不足(1人あたり)です。

日本の特徴はバブル期は資金余剰に向けて推移していた一方で、バブル崩壊後赤字主体化したという変化と、その後の1998~2004年で大きく資金不足となっているタイミングがある事ですね。

この時期、他の主要先進国はそれほど資金不足の水準が高くないため、日本ばかりが極端に負債を増やした時期となります。

その後の推移は日本はおおむねイギリスと同じくらいですね。

ちょうど企業の推移に対応していて、企業や家計の挙動に政府がリアクションしているという様子が良くわかります。

5. 海外の資金過不足

続いて海外です。

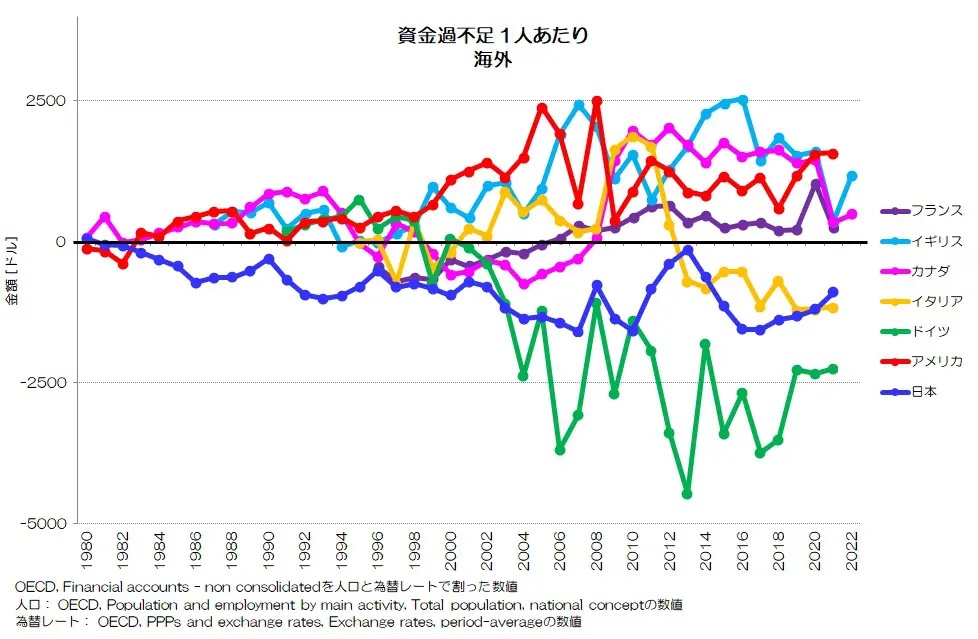

図7 資金過不足 1人あたり 海外

OECD統計データ より

図7が各主要国に対する海外の資金過不足(1人あたり)です。

日本に対する海外は資金不足が続いていて、1980年代から日本から海外への投資が超過し続けている事がわかります。

近年では停滞気味ですが、一方でドイツが大きく海外への投資を増やしている傾向が確認できます。

アメリカ、イギリス、カナダは基本的に資金余剰となっていて、海外からの投資が超過している状況ですね。

海外との関係性が、日本、ドイツとアメリカ、イギリスで異なるのはとても興味深いです。

6. 企業の投資と生産性・平均給与

今回は対GDP比ではなく、1人あたりの水準で各主体の資金過不足や金融取引を比較してみました。

日本はやはりバブル期、ポストバブル期と、更にそのあとの1998~2004年ころの挙動が特殊ですね。

特に企業の挙動が印象的でした。

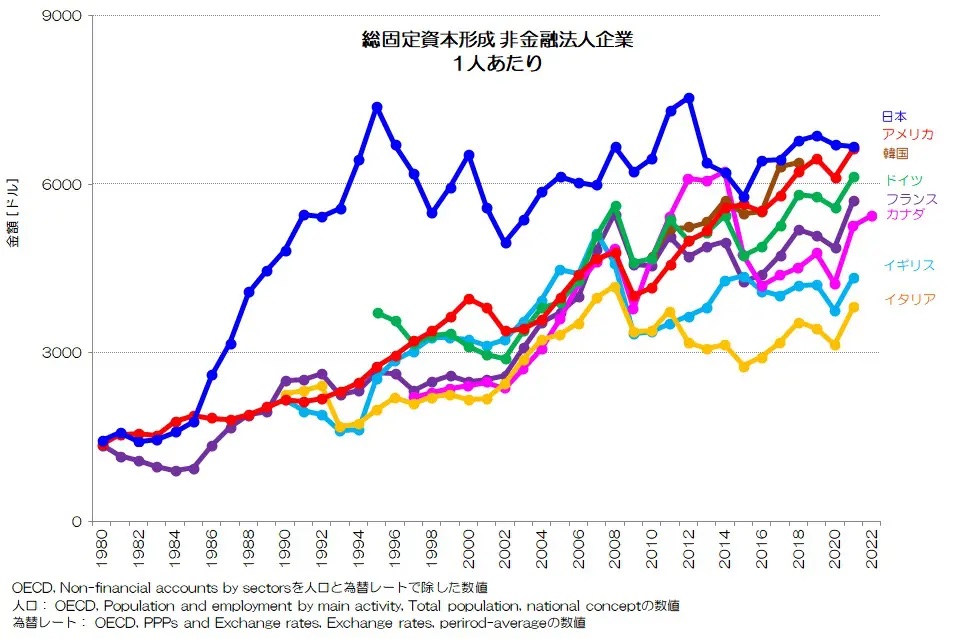

日本の企業は、バブル期に極端に借入を増やし、投資(総固定資本形成)を増やしています。

実は、そのあと投資を増やさなくはなりましたが、高止まりしているような状況が続いています。

図8 総固定資本形成 非金融法人企業 1人あたり

OECD統計データより

日本企業は、相対的な金額面では高い水準で投資を維持し続けていたことがわかりますね。

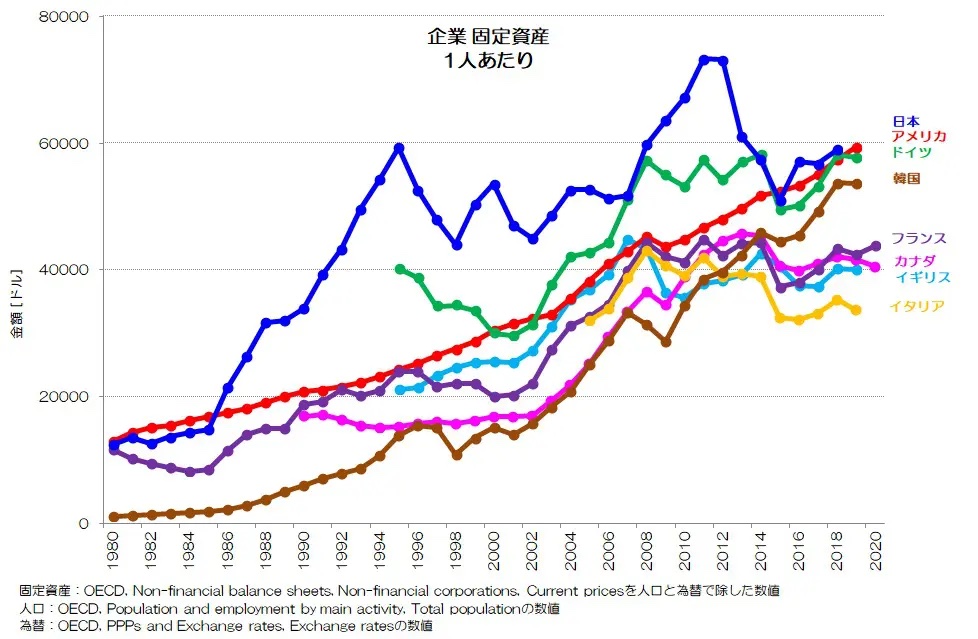

図9 企業 固定資産 1人あたり

OECD統計データ より

当然フローである総固定資本形成が高い水準で推移していますので、その蓄積(ストック)である固定資産も高い水準が続いています。

固定資産は、毎年の総固定資本形成による積み増し分と、固定資本減耗による減少分が差引されて変化します。

日本は相対的に他国と比較すれば高い水準で投資していて、多くの固定資産(土地以外の機械・設備や施設など)を保有してきたことになります。

本来ならば、この蓄積された資産を活用し、生産性や給与水準も高い状況に達していなければいけませんね。

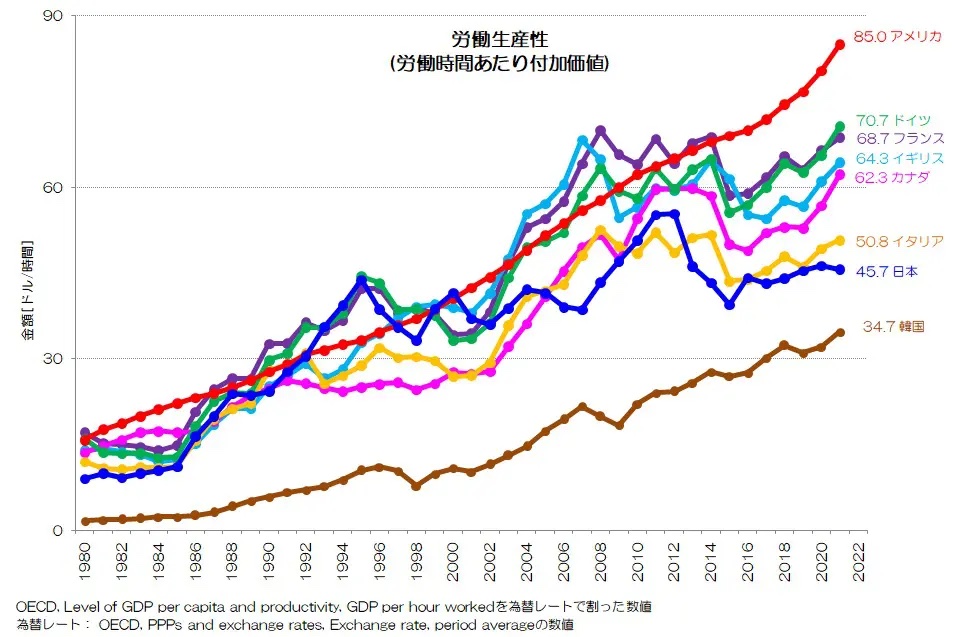

図10 労働時間あたり付加価値

OECD統計データ より)

労働時間あたりの付加価値(GDP)を見ると、日本は1990年代に確かにある程度高い水準(ドイツやフランスと同程度)に達しますが、その後は横ばい傾向が続き、近年では主要先進国中最下位です。

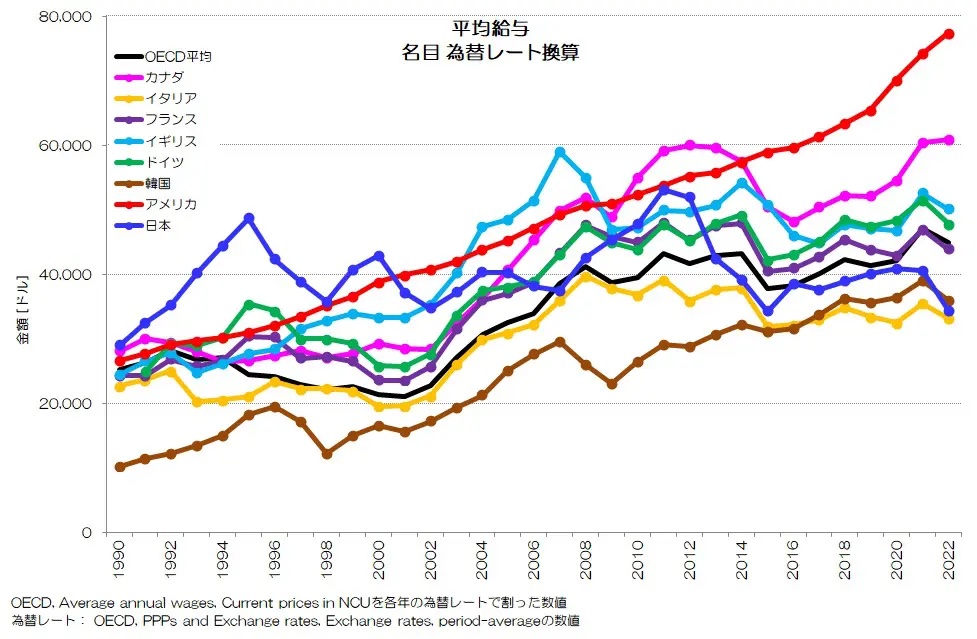

図11 平均給与

OECD統計データ より

企業が高い水準で投資を続けたにもかかわらず、生産性が低い状況から脱せていないことになりますね。

平均給与については1990年代はかなり高い水準に達したものの、その後横ばいが続き、現在は主要国最低レベルです。

投資する事で生産性を上げ、労働者の賃金水準が上がるのは確かにそうかもしれませんが、この状況を見るとちょっと日本のビジネス観が異質な感じがします。

投資をしっかりと付加価値向上に結び付けることができていないのかもしれません。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2023年6月23日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。