米6月雇用統計・非農業部門就労者数(NFP)が市場予想を下回りつつ、失業率は市場予想通り、労働参加率は3カ月連続で横ばいでした。一方で、平均時給は前月比と前年同月比ともに市場予想と5月分を超え、賃上げ圧力の再燃を確認しています。

mishooo/iStock

全体的には、NFPの増加ペースが鈍化したとはいえ、失業者の内訳をみると①自発的離職者数の増加、②解雇者数が減少、③新規参入者が増加(大学卒業の影響か、人手不足解消には好材料)—―といった明るい兆候が認められました。ただし、全体をよく見ると、生産労働者・非管理部門の平均時給は2021年4月以来の低い伸びだったほか、経済的事情でパートタイムを余儀なくされている不完全雇用率の上昇など、弱い兆候が確認でき、全体的にまちまちで、労働市場の鈍化を示す結果に変わりありません。

しかし、結果を受けて金融市場は米株安・米債安(利回りは上昇)・米ドル安とトリプル安の展開を迎えました。

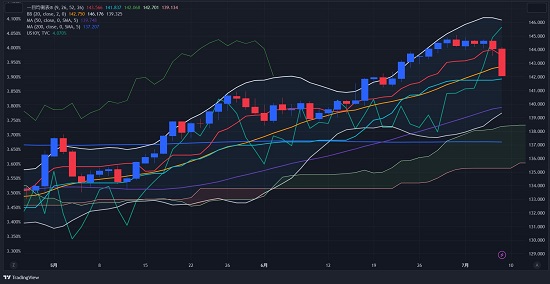

チャート:ドル円5分足、いって来いを経て140.07円まで回復

(出所:Tradingview)

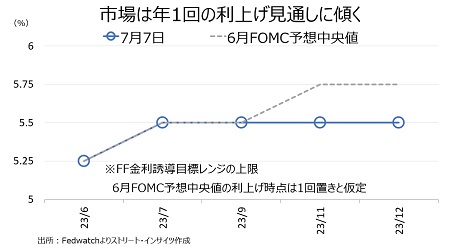

米6月雇用統計を受けて、FF先物市場では7月25~26日開催の米連邦公開市場委員会(FOMC)では利上げ確率が93%と、前日の91.8%を上回りました。一方で、11月FOMCをめぐっては前日に利上げ織り込み度が一時44%とトップに立ったものの、米6月雇用統計後は再び据え置きが逆転。2024年3月まで、据え置きの見通し優勢となっています。ここも、前日には一時2024年5月に後ろ倒しされていたところから、切り返しました。

チャート:年内は引き続き1回利上げの見通しがに傾く

(作成:My Big Apple NY)

米6月雇用統計のポイントは、以下の通り。

(労働市場にポジティブ)

・平均時給の伸びが市場予想を上回る(インフレ抑制の観点ではネガティブ、購買力の観点でポジティブ)

・週当たり労働時間、財部門が牽引し2020年4月以来の低水準から小幅改善

・家計調査の就業者数がプラスを回復

・労働参加率は3カ月連続で横ばいでも、失業率は前月から低下

・失業者のうち、自発的離職者数が増加

・フルタイムの労働者が増加

・「病気が理由で働けない」人々、コロナ前の平均以下

(労働市場にネガティブ/ニュートラル)

・NFPは市場予想以下

・過去2ヵ月分のNFPは下方修正

・不完全就業率が上昇

・雇用の伸び鈍化、起業を通じた雇用鈍化の伸び減速とやや整合的

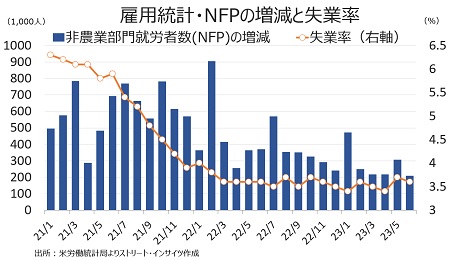

米6月雇用統計・非農業部門就労者数(NFP)は前月比20.9万人増となり、市場予想の22.5万人増を下回った。前月の30.6万人増(33.9万人増から下方修正)に届かず、2021年1月以降の増加トレンドで最も低い伸びに。2021年1月以降続く増加トレンドを維持しつつ、2022年平均の40.1万人増は下回った。

NFPの内訳をみると、民間就労者数は前月比14.9万人増と市場予想の20.0万人増を下回った。前月の25.9万人増(28.3万人増から下方修正)に届かず、2021年1月以来の低い伸び。ただし、30ヵ月連続で増加した。民間サービス業は12.0万人増と、前月の23.6万人増(25.7万人増から下方修正)を下回った。

チャート:NFPは年初来で最小の伸び、失業率は3カ月連続にて3.6%で変わらず

(作成:My Big Apple NY)

4月分の7.7 万人の下方修正(29.4万人増→21.7万人増)と合わせ、過去2ヵ月分では合計で11万人の下方修正となった。今回分を含め、以前から筆者が指摘し7月に入ってウォール・ストリート・ジャーナル(WSJ)紙も記事に取り上げたように、NFPは労働市場を過大評価している可能性を示す。特に今年に入ってから、NFPは全て下方修正を迎えていた。

チャート:初来のNFPと、修正幅

(作成:My Big Apple NY)

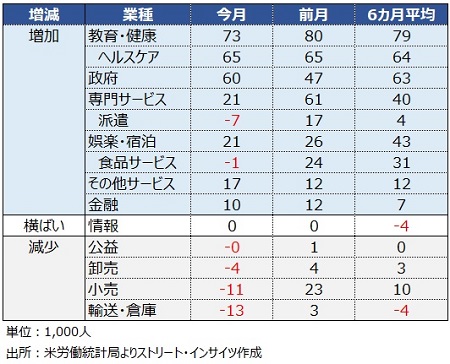

サービス部門のセクター別動向は、11業種中で6業種で増加し、前月の8業種を下回った。今回最も雇用が増加した業種は前月に続き教育・健康、次いで政府、専門サービスが並んだ。一方で情報は横ばい、小売のほか輸送・倉庫、卸売、公益の4業種が減少した。

(サービスの主な内訳)

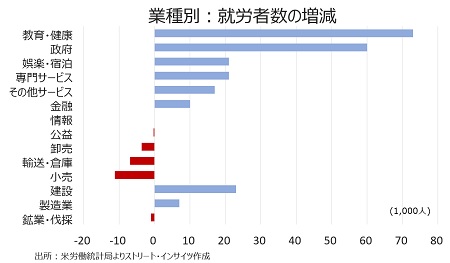

財生産業は前月比2.6万人増と、3カ月連続で増加した。業種別をみると、建設と製造業が増加した一方で、鉱業・伐採が減少に転じた。詳細は、以下の通り。

(財生産業の内訳)

チャート:セクター別、就労者の増減

(作成:My Big Apple NY)

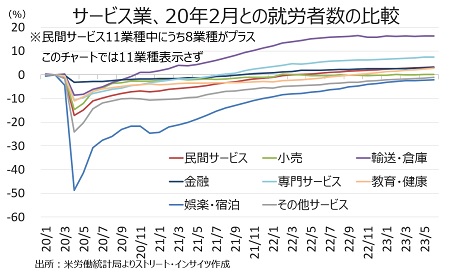

チャート::20年2月との比較、民間サービス部門は前月の3.1%増→3.2%増と15ヵ月連続でプラス圏をたどると共に上げ幅を広げた。政府を含めたサービス部門の11業種中、当時の水準を超えた業種は前月と変わらず、8業種。輸送・倉庫、専門サービス、情報、金融、公益、卸売、教育・健康、小売となる。このうち、卸売と公益、一方で、娯楽・宿泊を始めその他サービス、政府は引き続きマイナスをたどった。

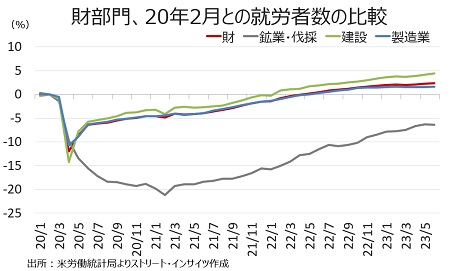

財部門は2.4%増と前月の2.2%増を上回り、14ヵ月連続でプラス圏を守った。建設と製造業はプラスあったが、鉱業・伐採のみマイナスをたどった。

(作成:My Big Apple NY)

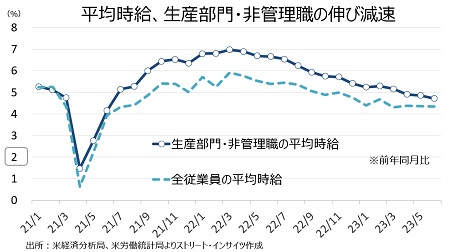

平均時給は前月比0.4%上昇の34.3ド ル(約4,800円)と、市場予想と前月の0.3%を上回った。16カ月連続で上昇している。前年同月比は4.4%上昇、市場予想の4.2%を超え、前月の4.4%(4.3%から上方修正)に並んだ。生産労働者・非管理職の前年同月比は4.7 %と、下方修正された前月4.9%を下回り2021年6月以来の低い伸びだった。

チャート:平均時給は、生産労働者・非管理職の前年同月比でピークアウト感が漂う

(作成:My Big Apple NY)

週当たりの平均労働時間は34.4時間と、コロナ禍で経済活動が停止していた2020年4月以来の低水準だった前月の34.3時間を上回った。とはいえ、2006年以来の最長を記録した2021年1月の35時間を下回り続けた。財部門(製造業、鉱業、建設)の平均労働時間が2カ月連続で39.8時間を経て、今回39.9時間に回復、引き続き、コロナ禍で最長となった2月の40.4時間以下が続く。全体の労働者の約7割を占める民間サービスは4ヵ月連続でき33.3時間と、経済活動が停止した2020年3月(32.9時間)以来の低い水準に並んだ。2006年以降で最長を記録した21年5月の33.9時間以下が続く。

チャート:週当たり平均労働時間は、短縮傾向が続く

(作成:My Big Apple NY)

総労働投入時間(民間雇用者数×週平均労働時間)は労働時間が前月から延びたものの、民間就労者数の伸びが鈍化したものの、前月比で0.1%増だった。平均時給の伸びが加速した結果、労働所得(総労働投入時間×時間当たり賃金)は前月比0.5%増と増加トレンドを維持した。

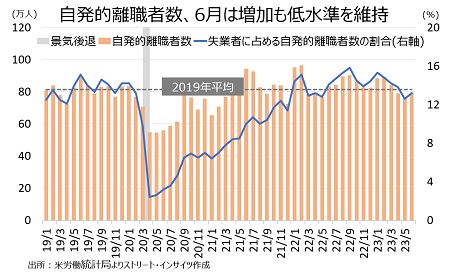

失業率は3.6%と市場予想と一致し。2022年10月以来の水準へ上昇した前月の3.7%を下回った。1969年5月以来の低水準を記録した前月の3.4%を超えた水準を維持した。失業者が前月比14.0万人減ったほか、就業者数が増加していた。一方で、米景気減速が指摘されるなか、自発的離職者数は3カ月ぶりに増加し79.4万人、自発的離職者数に占める失業者の割合も13.2%と、2021年12月以来の低水準から切り返した。

チャート:自発的離職者数は3カ月ぶりに増加

(作成:My Big Apple NY)

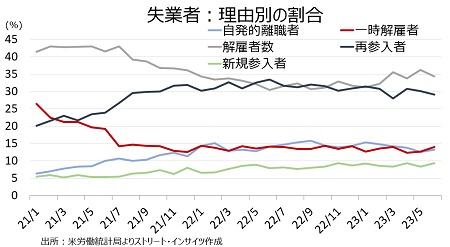

自発的離職者数が増加した半面、解雇者数(一時的な解雇ではなく再編やM&Aなど会社都合での解雇者、派遣など契約が終了した労働者)は、前月比13.5万人減の205.8万人だった。解雇者数の割合は2021年11月以来の高水準をつけた前月の36.2%から34.3%へ低下しつつ、失業者のシェアで1位を維持した。逆に新規参入者が5.0万人増の55.8万人に増加。一時解雇者も7.5万人増と2カ月連続で増加し、割合は14.0%と自発的離職者の割合を2カ月連続で上回った。

チャート:失業者に占める解雇者の比率、引き続きトップに

(作成:My Big Apple NY)

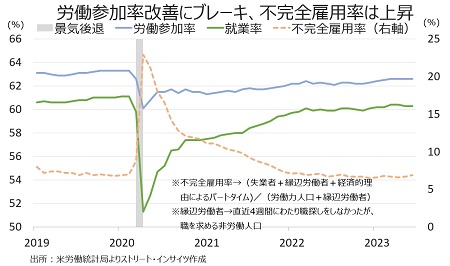

労働参加率は62.6%と前月(62.7%から下方修正)と変わらず、コロナ感染拡大直後の20年3月の水準に並んだ。なお、20年2月は63.4%。

就業率は前月に続き60.3%、2020年2月(61.1%)以来の高水準だった前月の60.4%以下を保った。就業者数が前月比27.3万人増だった。

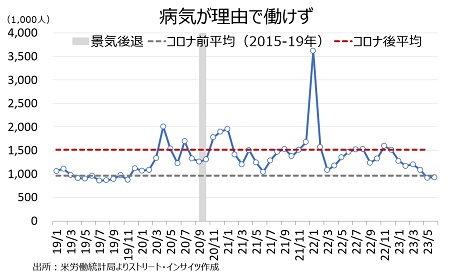

「病気が理由で働けない」とする人々は今回、前月比0.7万人増(年初来で2回目の増加)の92.8万人だった。それでも、コロナ後の平均値だけでなく、2015‐19年の平均値も下回り、労働参加率の横ばいにつながった。

チャート:「病気が理由で働けない」とする人々、コロナ禍後の平均以下に

(作成:My Big Apple NY)

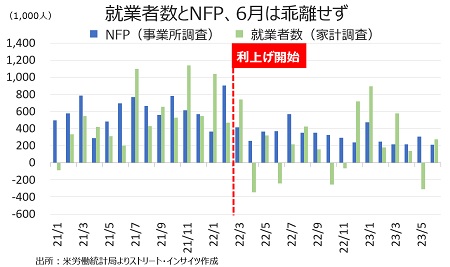

足元、事業所調査(給与台帳ベース、NFPや平均時給、週当たり労働時間など、CES)と家計調査(聞き取り調査ベース、失業率や労働参加率など、CPS)の就労者数の数字を比較すると、今回はNFPが20.9万人増に対し、家計調査の就労者数は27.3万人増と、前月の30.6万人増と31.0万人減のような正反対の結果を回避した。

チャート:NFPと家計調査の就労者数の結果、今回は乖離せず

(作成:My Big Apple NY)

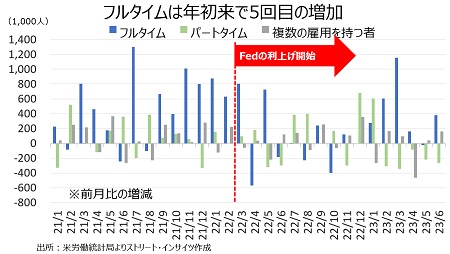

家計調査の就労者数を雇用形態別でみると、フルタイムが38.2万人増と年初来で5回目の増加を迎えた。パートタイムは26.2万人減と、5カ月連続で減少した。複数の職を持つ労働者は、16.2万人増と年初来で4回目の増加となった。

チャート:パートタイムと複数の職を持つ労働者が増加

(作成:My Big Apple NY)

チャート:フルタイムの雇用は、雇用増トレンドに戻す

(作成:My Big Apple NY)

チャート:複数の職を持つ者は、年初来で4回目の増加

(作成:My Big Apple NY)

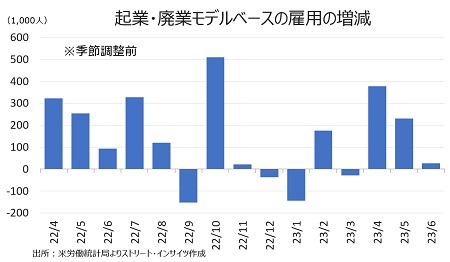

ーー以前からお伝えしたように、これまで筆者は、複数の職を持つ者がNFPを押し上げた可能性を指摘しておりました。理由は、NFPの場合、賃金をベースにカウントするためで、家計調査と異なるためです(i.e. 副業を持つ就業者の場合、NFPなら2つの雇用増とされるが、家計調査は仕事が2つあっても、1人分として集計する)。最近では、NFPを算出する上での起業・廃業モデルに注目しておりました。すると、ウォール・ストリート・ジャーナル(WSJ)紙も、7月に同様の記事を配信し、起業・廃業モデルなどを理由に「NFPは労働市場を過大評価している可能性」を取り上げ、筆者以外に疑問視する声の存在を感じさせました。

今回はというと、前月と今月の結果を踏まえると起業の増加による雇用増もNFPの押し上げを担っていると考えられます、起業・閉鎖調整ベース(季節調整前)の雇用増加をみると前月比2.6万人増と過去2カ月間の2桁増に届かず。NFPも堅調なペースを維持しながら、今回は前月ほど伸びておらず、ある程度、起業・廃業モデルがNFPと相関があると言えるでしょう。

チャート:起業・閉鎖調整ベースの雇用増(季調前)は、4月に2022年10月以来の高水準

(出所:My Big Apple NY)

かつてイエレン米連邦準備制度理事会(FRB)前議長のダッシュボードに含まれ、「労働市場のたるみ」として挙げた1)不完全就業率(フルタイム勤務を望むもののパートタイムを余儀なくされている人々、縁辺労働者、職探しを諦めた者など)、2)賃金の伸び、3)失業者に占める高い長期失業者の割合、4)労働参加率――の項目別採点票は、以下の通り。

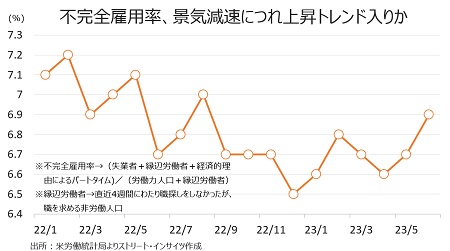

1)不完全雇用率 採点-×

経済的要因でパートタイム労働を余儀なくされている者などを含む不完全雇用率は6.9%と前月の6.7%を上回り10カ月ぶりの水準へ上昇した。なお、22年12月は1994年の統計開始以来で最低を更新し6.5%だった。同理由でパートタイムの不完全雇用者数は45.2万人増となり、サービス業を中心に需要低下を受け労働時間が短縮された労働者の増加を示唆する。

チャート::不完全雇用率、10カ月ぶりの水準へ上昇

(作成:My Big Apple NY)

2)労働参加率 採点-△

労働参加率は62.6%と4ヵ月連続で横ばいで、20年3月の水準に並んだ推移を保った。なお、金融危機以前の水準は66%オーバーだった。

チャート:不完全就業率は過去最低水準から上昇、労働参加率と就業率は改善

(作成:My Big Apple NY)

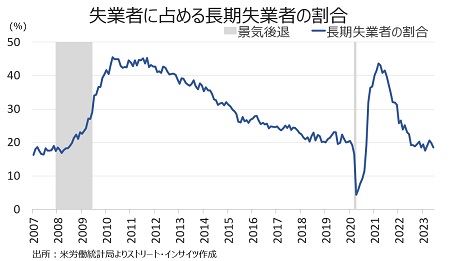

3)長期失業者 採点-△

失業者とは、①失職中、②過去4週間に職探しを行なった、③現在、勤務が可能――の3条件を満たす必要がある。失業期間の中央値は8.7週と前月の8.6週から延びた27週以上にわたる失業者の割合は18.5%と、4ヵ月ぶりの低水準だった。

チャート:長期失業者が全失業者に占める割合は、4ヵ月ぶりの低水準

(作成:My Big Apple NY)

4)賃金 採点-△(インフレ抑制の観点でも△)

今回は前月比0.4%上昇し、前月の0.4%(0.3%から上方修正)と変わらなかったものの、市場予想の0.3%を上回った。前年比は4.4%と上方修正された前月と一致しつつ、2021年7月以来の低い伸びだった。生産労働者・非管理職(民間就労者の約8割)の平均時給は前月比で0.4%と前月通りの伸びに。ただし、前年比は4.7%と、前月の4.9%を下回り2021年6月以来の低い伸びだった。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK –」2023年7月8日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。